《金基研》陈立 叶善柔/作者 罗小莉 时风/编审

作为战略性新兴产业,近年来中国卫星导航与位置服务产业市场规模持续扩大。顺应行业“欣欣向荣”的发展态势,2020年8月,位于卫星应用行业的航天宏图信息技术股份有限公司(以下简称“航天宏图”)拟募资7亿元,分别用于分布式干涉SAR高分辨率遥感卫星系统项目、北京创新研发中心项目、以及补充流动资金项目。

其中,航天宏图拟委托中国空间技术研究院或者具有合格资质和履约能力的其他第三方建设SAR遥感卫星星座(4颗)并提供发射、测控、运维等服务,总价(含税价)不超过2.4亿元人民币。项目建成后,航天宏图或可实现在卫星应用领域的纵向发展。

反观其身后,航天宏图2020年上半年的业绩表现“亮眼”。通过不断完善业务推广模式,拓宽客户资源,截至2020年8月24日,在手订单为8.81亿元。值得注意的是,在卫星应用行业的六家上市公司中,航天宏图的研发投入占营业收入的比值、销售毛利率均位居第一,科创实力和产品竞争力突出。伴随着行业市场规模的不断攀升,航天宏图未来的成长空间可期。

一、“在手”订单8.81亿元,客户资源拓宽营收稳增

作为国内遥感应用领域的龙头企业和北斗卫星系统开发商,航天宏图坐落于北京市海淀区,成立已逾十二载。

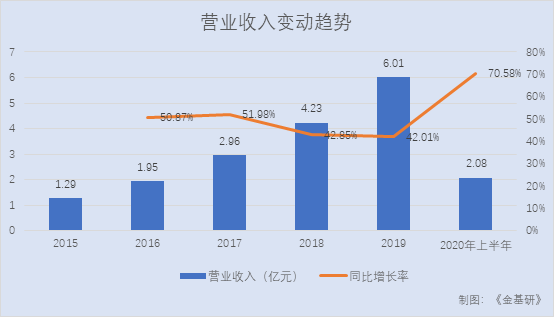

2015-2019年,航天宏图的营业收入分别为1.29亿元、1.95亿元、2.96亿元、4.23亿元、6.01亿元,2016-2019年分别同比增长50.87%、51.98%、42.85%、42.01%。

近五年来,航天宏图的营业收入均保持较高的增速,业绩稳定。2020年上半年,航天宏图经营业绩仍保持快速增长,实现营业收入2.08亿元,同比增长70.58%。

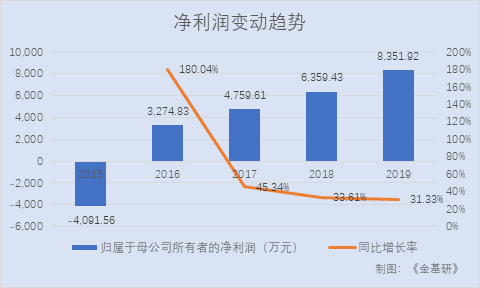

2015-2019年及2020年上半年,航天宏图的净利润分别为-4,091.56万元、3,274.83万元、4,759.61万元、6,359.43万元、8,351.92万元、269.78万元,2016-2019年分别同比增长180.04%、45.34%、33.61%、31.33%。

从客户方面看,2020年上半年,航天宏图按欠款方归集的期末余额前五名的应收账款为3.91亿元,占应收账款期末余额合计数的比例为57.09%。

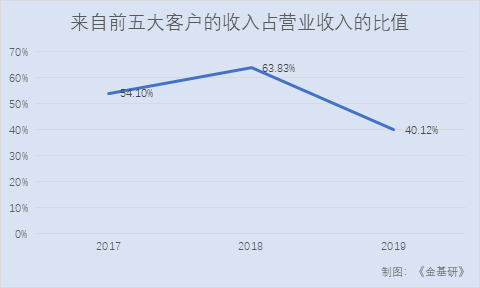

尽管客户回款较慢,但航天宏图的最终客户大多数为政府部门、科研院所、国有企业或部队,信誉状况较好。并且,2019年航天宏图的客户集中大幅下滑,对前五大客户已不构成依赖。

2017-2019年,航天宏图对前五名客户的销售收入,占年度销售总额的比例分别为54.1%、63.83%、40.12%。

在业务推广方面,航天宏图采用“深度挖掘需求并自上而下推广”的销售模式,现已在全国主要省市设立分支机构,并不断进行完善.随着营销网络的完善,航天宏图可将国家相关部委或军委机关成熟的产品或服务成果,快速向全国推广。

在国际业务方面,航天宏图设立了国际事业部,按照“依托传统市场、开拓新兴市场”的思路,逐步开拓国际业务,目前已在香港、澳大利亚、英国注册设立分支机构。

截至2020年8月24日,航天宏图在手订单为8.81亿元。

在产业生态建设方面,2020年上半年,航天宏图与卫星制造企业中国空间技术研究院洽谈合作,共同推进了新型分布式合成孔径雷达星座建设;另外,航天宏图还加强了与数据服务商的战略合作,包括中国资源卫星应用中心、国家卫星气象中心、国家海洋卫星应用中心等。

此外,航天宏图还进一步巩固了获取数据的渠道,加强了与硬件厂商和云服务厂商战略合作,包括华为、浪潮、亚马逊等,并且还大力推进了云平台建设。

在内部管理方面,航天宏图陆续开展了对市场营销体系,研发实施团队、任职资格体系等关键环节持续变革,形成了一套本地化的产品集成开发联动式管理考核模式。

在营销网络建设的不断完善下,航天宏图的业务推广和产业生态建设取得了显著成效,2020年上半年营业收入和净利润均保持稳定增长。不可回避的是,科创实力才是促进航天宏图持续发展的“源动力”。

二、研发投入不断走高,科创实力显著成长能力可期

以“研发驱动经营、技术是竞争之本”为发展理念的航天宏图,致力于卫星应用软件国产化。

而近年来,卫星应用行业高速发展,为迎接更大的市场空间,航天宏图立足地球科学数据处理分析发展视角,以对地遥感观测和北斗导航技术为起点,逐步对核心软件平台PIE制定六大研发方向,分别是“PIE+空间态势、PIE+虚拟仿真、PIE+智能解译、PIE+新型遥感载荷、软件平台整体云化以及行业插件持续丰富”。

按照上述研发方向,航天宏图持续加强研发投入。2020年上半年,航天宏图研发投入为5,565.98万元,同比增长40.61%。

与此同时,2020年上半年航天宏图研发投入占营业收入的比值也大幅攀升。

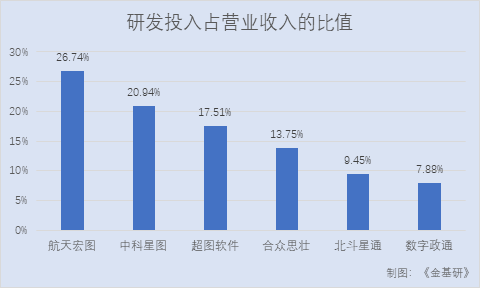

据同花顺iFinD数据,2017-2019年及2020年上半年,航天宏图研发投入占营业收入的比值分别为12.66%、11.87%、14.76%、26.74%。

值得注意的是,2020年上半年,航天宏图研发投入占营业收入的比值在同行业六家公司中排名第一。

据同花顺iFinD数据,2020年上半年,中科星图股份有限公司(以下简称“中科星图”)、北京超图软件股份有限公司(以下简称“超图软件”)、北京合众思壮科技股份有限公司(以下简称“合众思壮”)、北京北斗星通导航技术股份有限公司(以下简称“北斗星通”)、北京数字政通科技股份有限公司(以下简称“数字政通”)的研发投入占营业收入的比值分别为20.94%、17.51%、13.75%、9.45%、7.88%,均低于航天宏图。

通过不断地加大研发投入,航天宏图已建立了“一院四中心”的研发体系,即在北京设立航天宏图研究院,并在西安、成都、南京、武汉等城市设立研发中心。建立了集产品定义、技术攻关、原型研制、迭代开发、联调测试、推广运营于一体的全流程产品研发体系。

此外,作为北斗核心系统承研单位,航天宏图全力保障了北斗三号卫星系统开通运行。同时,航天宏图还承担了北斗应急测绘与海上无人机基准平台集成建设与应用、国家北斗创新应用综合示范区“北斗+城市生态环境保护”综合实用体验场景建设、空间科学先导专项等项目。

在空间基础设施系统建设业务中,航天宏图依据《国家民用空间基础设施中长期发展规划(2015-2025)》及军队重大专项规划要求,先后承担了“十二五”、“十三五”期间陆地观测卫星、海洋卫星、风云气象卫星等十几颗遥感卫星地面设施核心系统研制。

另一方面, 航天宏图还与国内高校密切合作,先后与武汉大学成立航天宏图遥感先进技术研究中心、与南京信息工程大学共同设立航天宏图学院、与西安电子科技大学签订共建“西电-航天宏图联合研究中心”、与中国海洋大学建立“中国海洋大学航天宏图技术转移分中心”,充分利用高校科研力量、培养科研人才。

2020年上半年,航天宏图拥有研发人员321人,研发人员占比呈上升趋势。

据同花顺iFinD数据,2017-2019年及2020年上半年,航天宏图的研发人员数量占公司总人数的比例分别为25.41%、23.86%、25.2%、25.5%。

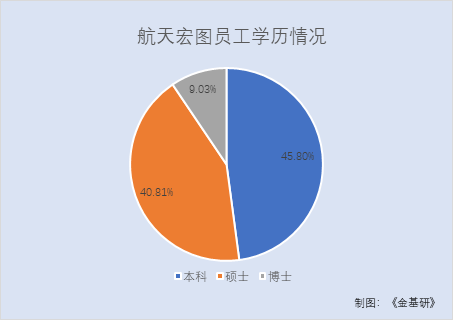

此外,航天宏图的员工素质整体也偏高,本科及以上学历的员工占比超九成。

2020年上半年,航天宏图本科、硕士、博士学历的员工分别有147人、131人、29人,占员工总人数的比值分别为45.8%、40.81%、9.03%。

在研发成果方面,航天宏图构建了“研发引领应用、应用提升研发”的循环研发机制,研发成果能快速进入行业用户,开展典型示范应用。通过成熟的研发机制,航天宏图的研发成果显著,无形资产不断增长。

2020年上半年,航天宏图的无形资产分别为软件使用权、数据库、特许使用权,账面价值合计为2,696.47万元,比2019年增长1,143.09万元。

2020年上半年,航天宏图新增授权专利4项,新增受理专利21项。

科创实力与企业未来的成长息息相关。2020年上半年,航天宏图持续加大研发投入,员工素质高,企业研发人才“洼地”效应显著,研发成果也“硕果累累”,未来成长能力可期。借助于出色的科创实力,航天宏图的产品竞争力也存优势。

三、毛利率行业居首,加大研发提升产品竞争力

自成立以来,航天宏图专注于卫星处理技术的攻关与创新,致力于卫星处理软件国产化,为政府、企业及其他有关部门提供系统设计开发和数据分析应用服务。

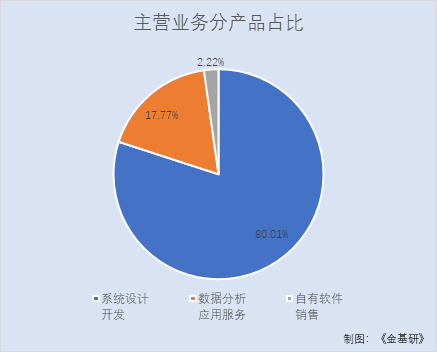

2019年,航天宏图系统设计开发、数据分析应用服务、自有软件销售等产品分别实现营业收入4.81亿元、1.07亿元、0.13亿元,占主营业务收入的比值分别为80.01%、17.77%、2.22%。

目前,航天宏图推出了对标谷歌地球引擎的原创产品PIE-Engine。

通过将航天宏图积累的数据资源、算法及行业应用进行整体云化,实现遥感数据、信息产品、处理技术与计算资源打包成可计量的服务,用户通过网络随时随地按需使用,旨在与用户共同打造“开放、共建、共享”遥感云生态。

此外,航天宏图的核心基础平台PIE已更新至第六代版本,并发布了全新的PIE-Cloud遥感云服务平台公测版,该服务平台是航天宏图自主研发具有完全自主知识产权的产品,支持“天-空-地-海”地球多源观测数据的云上处理与分析,融合人工智能、虚拟仿真、数值模式等多种关键技术。

通过建立完善的产品研发体系,航天宏图推进了产品与市场的有效结合,不断丰富了产品线。

从产品线的丰富程度方面来看,航天宏图采取“自主平台+行业应用+数据服务”的发展模式,构建“PIE+”行业发展生态。截止目前,航天宏图已初步形成了“PIE+自然资源、应急管理、气象水文、生态环保、国防等 ”多条产品线。

另一方面,航天宏图还大力加强在人工智能解译方面的研究投入,致力于提供面向云、边、端等的AI全栈全场景智能解决方案,可通过样本标注、模型训练、算法迭代优化、应用发布等实现AI计算、AI推理等全流程的AI应用落地。

在电力应用领域,PIE-AI完成了全国光伏发电板的智能检测提取,并结合太阳光照辐射强度进行光伏产能分析,实现发电量预测;在交通应用领域,PIE-AI完成了涵盖“三站一路一桥”(即汽车站、火车站、飞机场、道路、桥梁)的交通体系一张图构建,为智慧交通、自动驾驶等应用场景提供智能化数据服务。

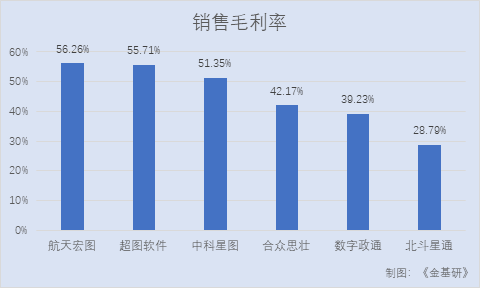

通过不断地加强业务推广与产品研发,航天宏图的销售毛利率在同行业公司中“拔尖”,具有竞争优势。

据同花顺iFinD数据,2020年上半年,航天宏图及同行业公司超图软件、中科星图、合众思壮、数字政通、北斗星通的销售毛利率分别为56.26%、55.71%、51.35%、42.17%、39.23%、28.79%。

而未来,航天宏图也将继续履行云计算的技术战略,进一步推动PIE-Cloud产品研发,对PIE各产品及多项行业应用成果进行云化集成和运行,打造具有“感知数据云上汇聚、分析计算实时在线、运算结果动态呈现、仿真推演发现价值”功能的数字地球新时代。

四、行业市场规模持续攀升,战略性新兴产业显优势

卫星及应用产业是国家重点发展的战略性新兴产业,具有附加值高、带动性强、知识技术密集等特征。自成立以来,航天宏图一直从事卫星应用业务。

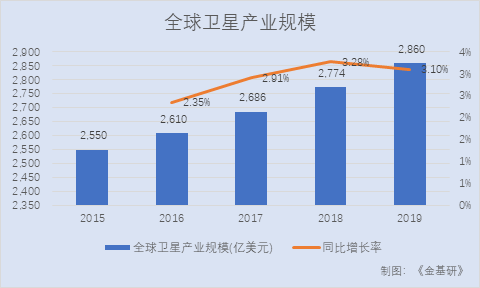

近年来,全球卫星产业规模保持着稳定的增长速度。

数据显示,2015-2019年,全球卫星产业规模分别为2,550亿美元、2,610亿美元、2,686亿美元、2,774亿美元、2,860亿美元,2016-2019年分别同比增长2.35%、2.91%、3.28%、3.1%。

与美、欧等传统发达国家和地区相比,我国卫星及应用产业起步较晚。在此背景下,国家陆续出台了一系列政策,以支持和推动我国卫星及应用产业发展。

据发改委2015年10月26日发布的《国家民用空间基础设施中长期发展规划(2015-2025年)》。

我国应积极开展区域、产业化、国际化及科技发展等多层面的遥感、通信、导航综合应用示范,加强跨领域资源共享与信息综合服务能力,加速与物联网、云计算、大数据及其他新技术、新应用的融合,促进卫星应用产业可持续发展,提升我国空间基础设施全面支撑经济社会发展的水平和能力。

据国务院2016年11月29日发布的《“十三五”国家战略性新兴产业发展规划》,应做大做强卫星及应用产业。建设自主开放、安全可靠、长期稳定运行的国家民用空间基础设施,加速卫星应用与基础设施融合发展。

产业政策地不断出台,中国卫星行业的基础设施建设也不断地完善。

据人民政府网数据,2019年,中国研制发射了超过40颗商业卫星。

据自然资源部卫星遥感应用报告(2019年),2019年,中国省级卫星中心为31 个,同比增长244.44%,实现了省级卫星应用技术体系全覆盖。

而从产业链区分,卫星产业主要包括三个方面:卫星制造与发射、卫星数据处理、卫星数据应用。近五年来,属于卫星应用细分行业的卫星导航与位置服务业市场规模也“水涨船高”。

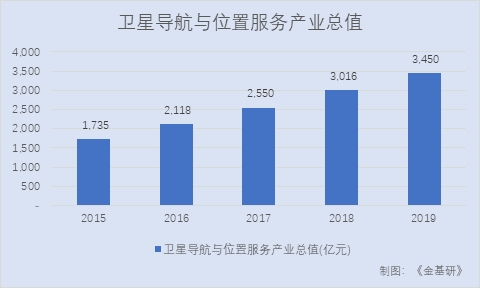

数据显示,2015-2019年,中国卫星导航与位置服务产业总值分别为1,735亿元、2,118亿元、2,550亿元、3,016亿元、3,450亿元,2016-2019年分别同比增长22.07%、20.40%、18.27%、14.39%。

“山不在高,有仙则名。水不在深,有龙则灵。”卫星应用行业属于战略性新兴行业,在国家一系列政策的推动下,未来行业市场规模或将持续扩大,而位于卫星应用行业的航天宏图,未来盈利能力也值得期待。