《金基研》映雪/作者 杨起超 时风/编审

2020年疫情的爆发,让体外诊断行业受到了前所未有的关注,众多体外诊断企业实现了快速发展。体外诊断,简称IVD(In Vitro Diagnosis),指在人体之外,通过对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。目前,体外诊断在临床诊断上的使用率极高,临床诊断信息80%左右来自体外诊断。

在行业高速发展的大背景下,亚辉龙营收和净利润实现快速增长,毛利率和净资产收益率逐年走高,盈利能力凸显。与此同时,亚辉龙高度重视研发建设,不断加强研发投入,拥有一支多学科、多层次、结构合理的研发队伍,专利成果丰硕,技术创新实力显著。值得关注的是,亚辉龙是行业内极少数能够提供自身免疫性疾病领域化学发光诊断产品的企业之一,其采用差异化竞争策略,在细分市场中内已构筑起其独特的竞争优势。

一、化学发光市场正处于“黄金时期”,市场增量空间巨大

国内体外诊断行业起步于上世纪70年代末,随着国内经济水平与居民生活水平的不断提高,居民对健康的需求也与日俱增,体外诊断作为疾病诊断的重要手段也获得飞速发展。目前,国内体外诊断行业正处于快速增长期。

根据统计数据,国内体外诊断市场规模从2016年的450亿元增长到2019年的864亿元,占医疗器械市场规模的比例从2016年的12.2%增长到2019年的13.9%。

未来,预计体外诊断市场有望继续保持增长,到2022年,国内体外诊断市场规模预计将达到1,460亿元,2019-2024年的年均复合增长率为17.8%,占医疗器械市场规模的比例将达到15.9%。

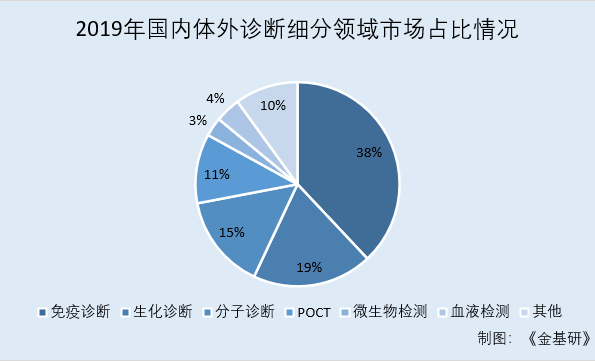

行业结构方面,生化诊断、免疫诊断、分子诊断是目前体外诊断主要的三大领域。

近年来国内体外诊断产业发展迅速,对比各技术平台的发展,免疫诊断市场份额最大,占据了38%的市场份额,生化诊断、分子诊断、POCT诊断等诊断技术分别占据19%、15%和11%的市场份额。

技术先进性方面,目前国内在部分应用较广泛的领域已达到国际同期水平并实现了大部分的国产化,如生化诊断、酶联免疫等,而在化学发光等技术水平较高的技术领域,目前国内市场仍被进口产品垄断,国内企业正处于技术成长期,未来发展和进口替代的空间巨大。

化学发光免疫分析法为免疫诊断领域的领先方法,与酶联免疫、荧光免疫、免疫比浊、放射免疫等方法学相比,化学发光法检测灵敏度、特异性及自动化程度都具备显著优势。

近年来,国内化学发光免疫诊断企业迎头追赶,头部企业的部分诊断设备及试剂已在检测结果、检测速度、仪器通量等方面达到或接近进口品牌水平,且价格优势明显,具备了与进口品牌展开较量的能力,这极大推动了国产替代进程的加速。

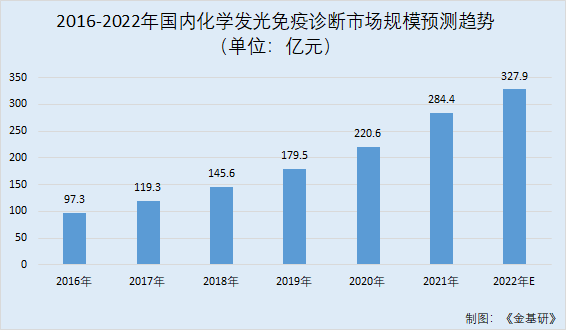

2020年国内化学发光免疫诊断市场规模约为220.6亿元,预计2022年将增长至327.9亿元。

虽然市场空间庞大,但在国内化学发光免疫诊断领域,目前国内的化学发光产品市场超过70%的份额仍由罗氏、雅培、贝克曼、西门子等跨国龙头企业占据,国产品牌的市场份额较少。

自2010年新产业和2011年迈克生物首批推出国产全自动化学发光免疫分析仪以来,国产品牌开始加入竞争。根据华金证券研究报告,2019年国内化学发光产品国产化率约19%,到2025年有望提升到40%左右,增量空间巨大。

其中,产品质量稳定、性价比高、以及拥有国外厂商所不具备的特色检测项目的国内厂商,具有显著的进口替代优势。

即是说,近年来,国内体外诊断行业发展迅速,市场规模呈现出良好的发展态势,其中免疫诊断在市场上的占比最大,接近40%。而化学发光技术作为免疫诊断的主流方法,在进口替代的趋势下,国产企业面临着巨大的市场发展潜力。

二、特色免疫诊断项目建立起竞争优势,进口替代可期

值得注意的是,亚辉龙基于自主研发的技术平台,开发了应用于自身免疫、生殖健康、糖尿病、肿瘤标志物、低风险感染、甲状腺等领域的特色产品,形成了丰富且具有竞争力的免疫诊断菜单。

体外诊断产品作为诊断工具,可以应用于多种疾病与药物的检验检测中。其中,自身免疫性疾病诊断是体外诊断的重要应用领域之一。

自身免疫性疾病具有患病人口多、致残致死率高的特点,被世界卫生组织列为继心脑血管疾病、癌症后威胁人类健康的第三大杀手,也被列入国内十类重大疾病。

然而,由于国内目前自身免疫诊断发展不均衡,多数二级及以下医院尚不具备诊断自身免疫性疾病的能力,同时低诊断水平导致了自身免疫性疾病的低确诊率,致使国内还存在庞大的潜在患者群体。

国家政策层面,国内愈发重视自身免疫性疾病的诊断,2019年10月31日,国家卫生健康委发布《综合医院风湿免疫科建设与管理指南(试行)》(以下简称“指南”)。《指南》指出,具备条件的三级综合医院原则上应设立独立的风湿免疫科,鼓励有条件的二级综合医院和其他类别医疗机构设立独立的风湿免疫科,同时医院应具有独立的检验科,支持风湿免疫疾病的常规检查。

另外,随着化学发光、免疫荧光层析法的产品渗透,国内自免诊断产品正处于从定性、半定量方法向定量方法进行技术迭代的过程,未来三级医院将更多采用酶联免疫、免疫荧光层析、化学发光等可量化的诊断仪器与诊断试剂。

且近年来,随着分级诊疗等政策的推行,自身免疫诊断产品将逐步向二级及以下医院、基层医疗机构渗透,伴随各级医院医生水平和自身免疫性疾病的普及教育程度提升,潜在的患者群体将带动自身免疫诊断市场的增长。

根据高特佳投资统计,近年来国内自身免疫诊断试剂市场增长率高于体外诊断试剂行业整体增长,预计2015年至2020年市场规模将以超过10%的复合增长率进行增长。

也就是说,在政策利好、技术发展的背景下,自免疾病诊断将在前期已有的市场增速基础上迎来更快速的发展。

不仅如此,自身免疫诊断市场的进口替代空间巨大,拥有特色免疫诊断项目的厂商具有显著的竞争优势。

根据动脉网数据,国内自身免疫诊断市场的80%被以德国欧蒙为首的欧美进口品牌占据,近年,国内的亚辉龙、上海科新等企业快速崛起,目前约占20%左右的市场。

其中,亚辉龙是行业内极少数能够提供自身免疫性疾病领域化学发光诊断产品的企业之一,在自身免疫诊断领域具有显著的竞争优势。

目前,其拥有适用于类风湿关节炎、自身免疫血管炎等疾病,共计31项自身免疫性疾病类化学发光诊断产品。

同时,亚辉龙生殖健康类产品中的抗缪勒氏管激素、抑B,呼吸道病原体类产品中的肺炎支原体、肺炎衣原体检测试剂均为国内化学发光法的首家,具有较强的市场竞争力。

上述优质的特色项目能够很好地满足各级医疗机构的临床需求,增强亚辉龙产品的整体竞争力,使其产品能够顺利打开市场,极大增强了其的市场开拓能力。

因此,亚辉龙通过特色项目形成差异化竞争优势,使其产品进入终端医疗机构,在此基础上进一步争取常规检测项目上量。

三、业绩表现出色,毛利率及ROE逐年提高盈利能力增强

成立于2008年的亚辉龙系国内领先的体外诊断产品提供商,主营以化学发光免疫分析法为主的体外诊断仪器及配套试剂的研发、生产和销售,及部分非自产医疗器械产品的代理销售业务。

近年来,亚辉龙业绩表现优异,营收和净利润均实现快速增长。

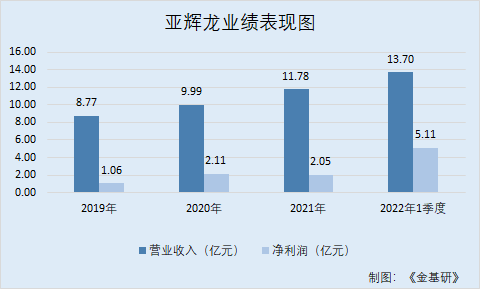

据东方财富Choice数据,2019-2021年,亚辉龙的营业收入分别为8.77亿元、9.99亿元、11.78亿元,2019-2021年分别同比增长20.41%、13.87%、17.91%。

同期,亚辉龙实现净利润分别为1.06亿元、2.11亿元、2.05亿元,2019-2021年分别同比增长182.76%、95.76%、-2.75%。

到了2022年一季度,亚辉龙实现营业收入13.7亿元,比上年同期增长481.55%;实现净利润5.11亿元,比上年同期增长1,257.79%。

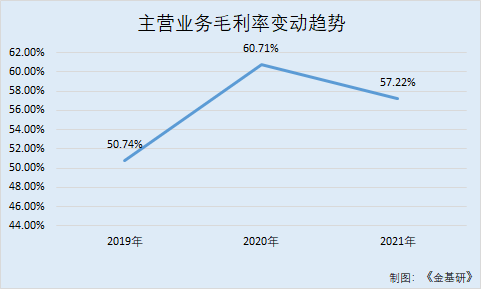

与此同时,亚辉龙的主营业务毛利率呈上升的趋势。

2019-2021年,亚辉龙的主营业务毛利率分别为50.74%、60.71%、57.22%。

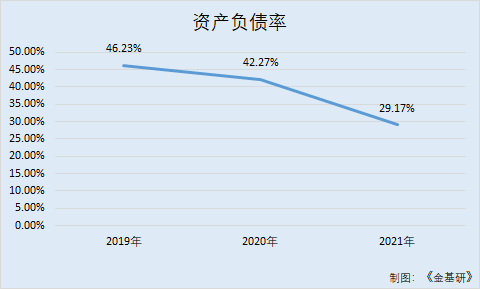

观其负债方面,2019-2021年,亚辉龙的资产负债率分别为46.23%、42.27%、29.17%,呈逐年下降趋势。

可见,2019-2021年,亚辉龙营业收入和净利润快速增长,主营业务毛利率呈上升趋势,盈利能力显著提升。同时,亚辉龙资产负债率逐年走低,整体偿债能力良好,偿债风险小。

四、技术创新成果丰硕,研发和成果转化能力显著

体外诊断是技术密集型行业,其研发和生产是一种多学科相互高度渗透、知识密集、技术含量高的活动,对技术创新和产品研发能力要求较高。

通过近十年的基础研究、自主研发和技术创新,亚辉龙构建了成熟专业的研发体系,形成了模块化的设计与研发思路,积累了丰富的免疫诊断试剂与大型诊断设备的研发经验。

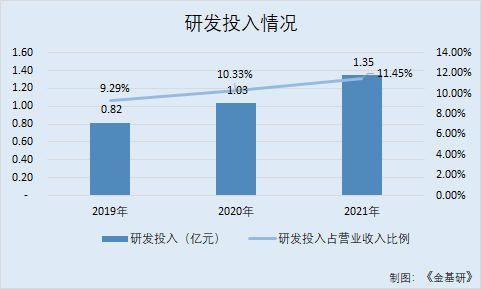

目前,亚辉龙的化学发光技术处于国内领先水平,为了保证产品的竞争力和持续的技术领先优势,其高度重视研发建设,不断加大研发投入。

2019-2021年,亚辉龙的研发投入分别为0.82亿元、1.03亿元、1.35亿元,占当期营业收入的比例分别为9.29%、10.33%、11.45%。

另一方面,亚辉龙拥有一支多学科、多层次、结构合理的研发队伍,截至2021年12月31日,亚辉研发人员共387名,占总员工人数的27.78%,其中硕士及以上学历165人,本科以上学历占研发人员比例达42.64%。

目前,亚辉龙已形成了磁微粒吖啶酯化学发光、免疫印迹、酶联免疫、免疫荧光层析四大核心技术平台,以及核心原料制备技术。

基于核心技术,亚辉龙申请了一系列专利。截至2021年12月31日,亚辉龙已取得117项境内授权专利与15项国际专利,其中境内专利包括48项发明专利、57项实用新型专利、12项外观设计专利。

值得一提的是,亚辉龙上述核心技术具备强大的创收能力。

此外,亚辉龙还拥有行业领先的成果转化能力,截至2021年12月31日,其自主研发生产的体外诊断产品已经取得一类医疗器械产品备案凭证28项、二类医疗器械产品注册证248项、三类医疗器械产品注册证55项;已取得欧盟CE认证的产品达306项,包括ListB类16项、Others类275项、self-test 类 1 项、class B类 13 项,class C 类 1 项。

基于突出的创新研发能力,亚辉龙获得了“国家知识产权优势企业”、“省级工业设计中心”、“广东省工程技术研究中心”、“IVD体外诊断最具投资价值品牌”、“国内‘创之星’杯国内体外诊断优秀创新产品金奖-仪器”、“国内‘创之星’杯体外诊断试剂优秀创新产品一等奖”、“广东省医学工程产业专利优势企业”、“广东省专利奖”、“深圳市科技进步一等奖”、“深圳创新企业70强”等荣誉。

五、客户资源优质三甲医院占有率超五成,品牌优势凸显

客户是企业发展的“根基”,经过十余年的发展,亚辉龙积累的终端客户数量众多,且主要为综合性大医院。

同时,由于在化学发光等领域的持续研发与经验积累,亚辉龙逐步形成了较强的品牌竞争力,该类产品进入了罗氏、雅培、贝克曼、西门子等国际诊断巨头主导的高端免疫检测产品市场。

2020年,公司境内外经销商客户总数超过500家,直销终端医院或第三方诊断机构客户190余家。

截至2021年12月31日,亚辉龙主要自有产品覆盖境内终端医疗机构客户近3,500家,其中三级医院1,144家(占卫健委公布的2020年末全国三级医院数量的38.18%)、三级甲等医院884家(占卫健委公布的2020年末全国三级甲等医院数量的55.95%),包括北京协和医院、中日友好医院、四川大学华西医院、中国人民解放军总医院、上海瑞金医院、复旦大学附属中山医院、中山大学附属第一医院等知名三甲医院。公司产品质量和性能受到高端检测市场客户的广泛认可,在国内免疫诊断领域具有良好的口碑及影响力,形成品牌优势。

由于多年来持续向知名医院提供性能优良、品质稳定的产品,亚辉龙已在医疗行业内形成良好的口碑,在化学发光、酶联免疫领域内具有较为明显的品牌优势。

可见,亚辉龙的产品获得了广泛的市场认可,三甲医院占有率超过50%,形成了突出的渠道和品牌优势。

未来,亚辉龙将继续专注于实现对影响人类健康的相关疾病进行检测和预防,为人类健康保驾护航,致力于成为技术领先、质量一流、受用户信赖、具备国际竞争力的国内体外诊断标杆企业。