在基建稳增长成为市场共识、地产政策边际放松的背景下,建筑材料作为基建和地产的上游原材料,需求景气度得以提高。广发中证全指建筑材料(A/C份额:004856/004857)聚焦建筑材料领域公司,为市场提供一键投资建筑材料的指数工具。

一、作为基建、地产的上游材料,稳增长背景下建材需求景气度上升

建筑材料是指建筑工程中用到的各种材料,涉及的范围较广,根据材料的用途可以划分为结构材料(水泥、混凝土等)、装饰材料(涂料、油漆、瓷砖等)和其他专用材料(防水材料、隔音隔温材料等)。

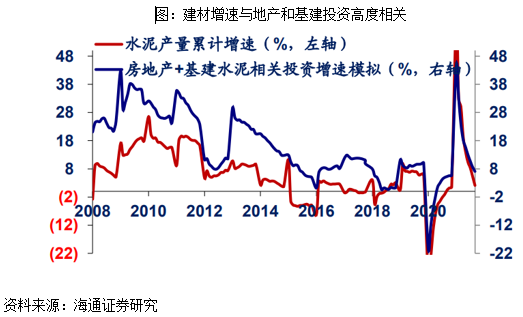

建材的下游应用场景包括基建、地产、居民自建用途等,其中基建和地产是其核心应用,因此建材行业的景气度可以通过观察下游基建和地产投资来判断。今年以来,稳增长一直是市场关注的焦点,为了对冲经济下行和各地疫情冲击下,基建投资和地产投资成为市场热点,这也同时带来上游建筑材料的需求景气度。

首先,基建投资成为经济稳增长重要抓手。高层会议和文件对基金频繁定调,不断强化基建在对冲经济下行中的作用。同时,中央定调“我国基础设施同国家发展和安全保障需要相比还不适应”,否认了基建过度论,基建投资作为稳增长的压舱石得到市场共识。2022年5月6日,中央和国务院办公厅印发《关于推进以县城为重要载体的城镇化建设的意见》。文件指出要推进新型城镇化建设,到2025年要补齐县城各项短板,包括市政建设、产业基础、人居环境等。县城基建或成为基建领域的重要抓手。

除基建外,面对房地产下行压力,2022年以来将近110个城市响应“因城施策”,包括降低购房首付比例、下调房贷利率等,促进居民合理购房需求释放。4月29日的中央政治局会议对地产政策表态也更为积极,更是首次提及“优化商品房预售资金监管”,此举或将调动房企与居民的积极性,改善房地产销售疲软的态势。虽然疫情影响犹在,但房地产底部已然明朗,待疫情影响减弱,政策效果体现之时,房地产销售端或将企稳反弹。

在稳增长的背景下,基建投资的加速和地产行业回暖都会带动对上游材料的需求,水泥、玻璃、涂料及其他装修装饰材料的需求景气度上行。

二、广发中证全指建筑材料指数基金覆盖建材领域的核心标的,提供投资建材板块的指数工具

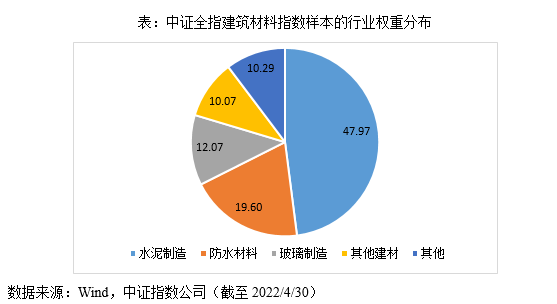

广发中证全指建筑材料指数基金(A份额:004856/C份额:004857)跟踪中证全指建筑材料指数,该指数选取业务涉及建筑材料领域的上市公司证券作为指数样本,指数样本覆盖水泥、防水材料、玻璃、其他建材等不同行业,对建材板块具有较好代表性。

截至2022年5月9日,中证全指建筑材料指数的前十大样本股包括东方雨虹、海螺水泥、北新建材、旗滨集团、华新水泥、金隅集团、冀东水泥、上峰水泥、亚泰集团、南玻A等建筑材料公司,指数样本的龙头集中效应突出。

展望后市,随着地产和基建投资逐渐落地,上游建材需求将会被进一步释放,行业迎来新一轮增速。广发中证全指建筑材料指数基金(A份额:004856/C份额:004857)聚焦建材领域核心公司,提供一键布局该领域的投资工具。