《金基研》柒夏/作者 杨起超 时风/编审

目前,国内处于经济转型期和快速发展的时期,社会安全形势日益严峻,国内社会对社会安全体系的建设已经十分紧迫,平安城市、雪亮工程的概念由此被提出来,为了高效、低成本的提升社会安全性水平,以视频监控为代表的现代安防技术手段、产品及服务不断被布局到全国各个地市。在此机遇下,罗普特科技集团股份有限公司(以下简称“罗普特”)逐步形成“打通技术到实战应用最后一公里”的能力,锻造出参与市场角逐的差异化竞争优势,促成了自身运用计算机视觉人工智能技术向各行业多领域延伸渗透。

近年来,国内固定资产投资持续增长,为社会安全行业发展奠定了良好的基础,同时,国家在维护社会治安方面提高重视,对社会安全行业的扶持和指导力度不断加大,罗普特目前在行业内所占市场份额稳步提升。另一方面,罗普特的投资价值凸显。2017年以来,其营收、净利润保持高速增长,毛利率、扣除非经常损益后的加权平均净资产收益率均居高位,“领跑”行业均值,罗普特盈利能力向好。

一、社会安全领域新兴技术飞速发展,所占行业市场份额稳中有升

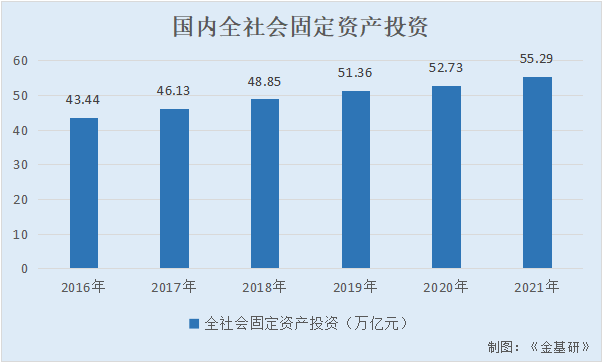

近年来,国内经济保持稳定发展,全社会固定资产投资总额增速持续在高位运行,社会安全行业与国民经济及固定资产投资紧密相关,一般而言,社会安全行业的增长与固定资产投资的增长相匹配。国内固定资产投资持续增长,为社会安全行业发展奠定了良好的基础。

据国家统计局数据,2016-2021年,国内全社会固定资产投资分别为43.44万亿元、46.13万亿元、48.85万亿元、51.36万亿元、52.73万亿元、55.29万亿元。

成立于2006年3月17日,罗普特是一家主要从事社会安全系统解决方案设计实施、软硬件设计开发、产品销售及运维服务业务的企业。

而社会安全行业市场空间和需求与国家政策及技术发展情况息息相关。

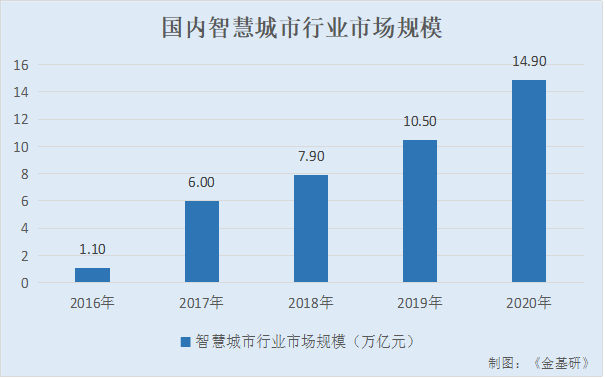

一方面,近年来国家在维护社会治安方面提高重视,对社会安全行业的扶持和指导力度不断加大,提出并建设平安城市、天网工程、雪亮工程、智慧城市等全国性工程。其中,2016-2020年,国内智慧城市市场规模分别为1.1万亿元、6万亿元、7.9万亿元、10.5亿元、14.9亿元。

另一方面,大数据、云计算、人工智能、物联网等社会安全领域相关新兴技术飞速发展,为社会安全行业产品的升级换代提供了技术基础。

在国家政策支持以及相关产业技术快速发展的背景下,预计未来社会安全行业将维持长时间的增长势头,行业未来的市场空间大、客户需求多。

目前国内处于经济转型期和快速发展的时期,社会安全形势日益严峻,国内社会对社会安全体系的建设已经十分紧迫,平安城市、雪亮工程的概念由此被提出来,为了高效、低成本的提升社会安全性水平,以视频监控为代表的现代安防技术手段、产品及服务不断被布局到全国各个地市。

此外,随着国内国防投入的不断增大,军工及国防市场将成为安防产品的重要应用市场,潜在市场规模庞大,市场前景非常广阔。

平安城市是一个特大型、综合型的管理系统,不仅需要满足治安管理、城市管理、交通管理、应急指挥、灾难事故预警等需求,还要和报警、门禁、广播等配套系统进行联动,达到指挥统一、反应及时、作战效率高的目的。

雪亮工程是以县、乡、村三级综治中心为指挥平台、以综治信息化为支撑、以网格化管理为基础、以公共安全视频监控联网应用为重点的“群众性治安防控工程”,其名称取“群众的眼睛是雪亮的”之意,意在通过三级综治中心建设把治安防范措施延伸到群众身边,发动社会力量和广大群众共同参与治安防范,从而真正实现治安防控“全覆盖、无死角”。

而平安城市与雪亮工程均系为了应对当下社会治安形势复杂、传统治安防控措施局限性大的困难提出的。

另外,智慧城市是把新一代信息技术充分运用在城市中各行各业基于知识社会下一代创新的城市信息化高级形态,旨在实现信息化、工业化与城镇化深度融合,缓解“大城市病”,提高城镇化质量,实现精细化和动态管理,并提升城市管理成效和改善市民生活质量。

需要指出的是,目前,罗普特已经形成了包括视频智能分析技术、基于三维地图的视频融合与展示技术、多模态数据感知技术、基于边缘计算的机器视觉技术在内的社会安全系统通用技术,包括公安大数据分析技术、海洋大数据感知与计算在内的社会安全特定行业应用技术总共六大核心技术。

基于该等核心技术,罗普特深度参与了国家平安城市、雪亮工程等重大工程项目的建设。

且罗普特是具有优秀综合实力的、全国性的社会安全综合服务商和视频技术解决方案提供商,经过多年的持续经营与积累,罗普特业务已扩展至福建、北京、上海、重庆、天津、新疆、广东、浙江、四川、黑龙江、湖北、江苏、陕西、山东、江西、甘肃、海南、广西等超过20个省、自治区或直辖市,罗普特产品广泛应用于公安、武警、军队、政法、交通、边海防、边检、环保、森林防火、金融、教育、医疗、建筑等领域,树立了良好的品牌形象和业界口碑。

目前社会安全行业没有公开的市场规模统计数据。社会安全行业与安防行业高度相关且存在大量交叉业务,2017-2019年,国内安防行业市场规模分别为6,016亿元、6,900亿元、7,562亿元,同期,罗普特营业收入分别为1.96亿元、3.64亿元、5.07亿元,即2017-2019年,罗普特在行业内所占市场份额分别为0.03%、0.05%、0.07%。

社会安全及安防行业涉及领域极广,存量市场规模和每年的新增市场规模都很大,行业内企业众多。罗普特目前在行业内所占市场份额稳步提升。

二、业绩表现亮眼毛利率维持高水平,扣非后ROE“领跑”行业均值

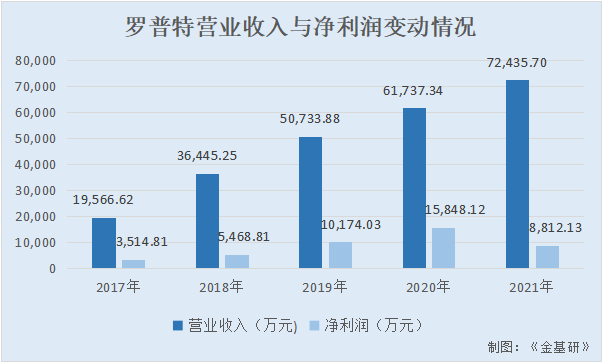

搭乘行业“东风”,近年来罗普特保持快速发展,业绩表现良好,2017-2021年,罗普特营业收入逐年走高,2017-2020年其净利润亦保持高速增长。

2017-2021年,罗普特的营业收入分别为1.96亿元、3.64亿元、5.07亿元、6.17亿元、7.24亿元,同期,净利润为0.35亿元、0.55亿元、1.02亿元、1.58亿元、0.88亿元。

根据《金基研》研究,2018-2021年,罗普特的营业收入增速分别为86.26%、39.21%、21.69%、17.33%,同期,净利润增速分别为55.59%、86.04%、55.77%、-44.4%。

2017年-2021年,罗普特的主营业务收入分别为1.96亿元、3.63亿元、5.07亿元、6.17亿元、7.24亿元。

根据《金基研》研究,罗普特主营业务收入占营业收入的比例分别为99.95%、99.59%、99.98%、99.95%、99.93%。可以看出,罗普特主营业务收入占其营业收入比例均超99%。

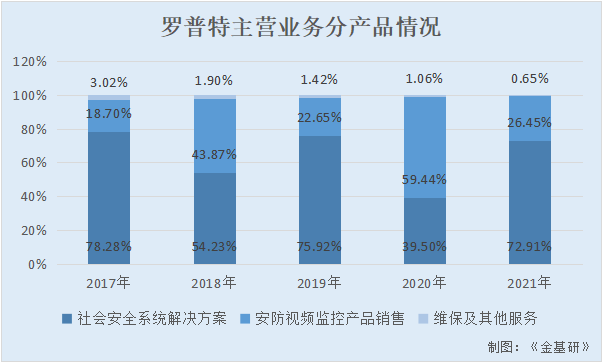

需要指出的是,罗普特主营业务收入分为社会安全系统解决方案、安防视频监控产品销售、维保及其他服务。

其中,2017-2021年,罗普特社会安全系统解决方案的销售金额分别为1.53亿元、1.97亿元、3.85亿元、2.44亿元、5.28亿元,占主营业务收入的比例分别为78.28%、54.23%、75.92%、39.5%、72.91%。

同期,罗普特安防视频监控产品销售金额分别为0.37亿元、1.59亿元、1.15亿元、3.67亿元、1.91亿元,占主营业务收入的比例分别为18.7%、43.87%、22.65%、59.44%、26.45%。

根据《金基研》研究,2017-2021年,罗普特社会安全系统解决方案与安防视频监控产品销售金额合计分别为,1.9亿元、3.56亿元、5亿元、6.11亿元、7.19亿元,占营业收入的比例分别为96.93%、97.69%、98.56%、98.89%、99.28%,上述两类业务是罗普特营业收入的主要组成部分。

另外,2017-2021年,罗普特维保及其他服务的销售金额分别为590.26万元、689.52万元、721.21万元、655.11万元、467.08万元,占主营业务收入的比例分别为3.02%、1.9%、1.42%、1.06%、0.65%。

可以看出,2017-2021年,罗普特主营业务收入占营业收入比例均超99%,其中社会安全系统解决方案与安防视频监控产品销售是罗普特营业收入的主要组成部分,为其贡献超9成营收。

得益于“亮眼”的业绩表现,近年来罗普特的毛利率均位于可比行业平均水平之上,盈利能力良好。

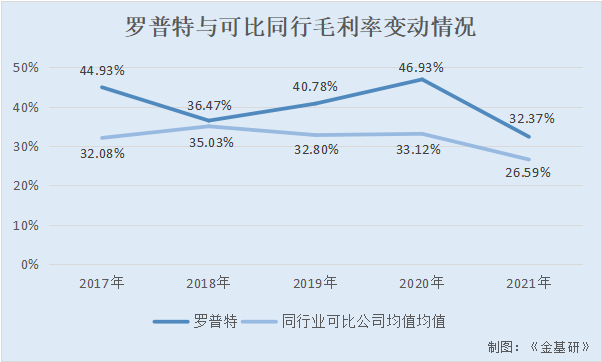

2017-2021年,罗普特的毛利率分别为44.93%、36.47%、40.78%、46.93%、32.37%。

值得一提的是,罗普特的同行业可比公司分别为北京千方科技股份有限公司(以下简称“千方科技”)、北京易华录信息技术股份有限公司(以下简称“易华录”)、浩云科技股份有限公司(以下简称“浩云科技”)、北京汉邦高科数字技术股份有限公司(以下简称“汉邦高科”)、新疆熙菱信息技术股份有限公司(以下简称“熙菱信息”)、中星技术股份有限公司(以下简称“中星技术”)。

据东方财富Choice数据,2017-2021年,千方科技的毛利率分别为28.17%、32.87%、30.99%、29.68%、28.38%,同期,易华录的毛利率分别为28.53%、38.8%、35.82%、45.41%、38.5%,汉邦高科的毛利率分别为26.84%、39.97%、18.1%、32.47%、12.89%。

2017-2020年,浩云科技的毛利率分别为49.07%、46.46%、49.53%、43.99%,同期,熙菱信息的毛利率分别为27.49%、22.48%、32.76%、14.04%。另外,2017-2019年,中星技术的毛利率分别为32.41%、29.58%、29.59%。

根据《金基研》研究,2017-2021年,罗普特上述同行业可比公司的毛利率平均值分别为32.08%、35.03%、32.8%、33.12%、26.59%。

不难看出,2017-2021年,罗普特毛利率均高于其同行业可比公司毛利率均值,特别是2018-2020年,罗普特毛利率逐年攀升,与可比同行逐渐拉开差距。

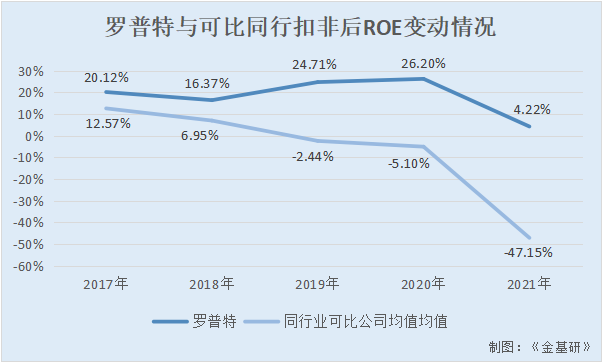

另一方面,2017-2021年,罗普特扣除非经常性损益后的加权平均净资产收益率亦高于可比同行均值。

据东方财富Choice数据,2017-2021年,罗普特扣非后ROE分别为20.12%、16.37%、24.71%、26.2%、4.22%,同期,千方科技扣非后ROE分别为7.95%、9.55%、8.85%、7.63%、5.2%,易华录技扣非后ROE分别为7.12%、8.8%、9.64%、7.18%、-7.23%,汉邦高科扣非后ROE分别为5.58%、0.47%、-43.26%、-1.95%、-139.43%。

2017-2020年,浩云科技扣非后ROE分别为12.15%、10.91%、11.05%、0.42%,同期,熙菱信息扣非后ROE分别为22.36%、3.94%、-7.1%、-38.76%。另外,2017-2019年,中星技术扣非后ROE分别为20.27%、8.03%、6.17%。

根据《金基研》研究,2017-2021年,罗普特上述同行业可比公司扣非后ROE平均值分别为12.57%、6.95%、-2.44%、-5.1%、-47.15%。

可见,2017-2021年,罗普特扣非后ROE在同行业可比公司毛利率平均水平以上,且2018-2020年均走高,异于可比同行均值下降趋势。另一方面,罗普特营业收入及净利润保持高速增长,其毛利率亦高于同行业可比公司平均水平。强劲的业绩表现,体现出罗普特极佳的成长性,投资价值凸显。

在长期激烈的市场竞争中,依托在智慧城市领域的技术积累和应用能力,罗普特逐步形成“打通技术到实战应用最后一公里”的能力,锻造出参与市场角逐的差异化竞争优势,促成了自身运用计算机视觉人工智能技术向各行业多领域延伸渗透,罗普特业务逐渐在应急、医疗、教育、市政、专业园区、农业、水利等行业不断拓展落地。