《金基研》秋挚/作者 杨起超 时风/编审

随着生物制品的持续发展,新技术的不断创新,动物疫苗行业走上了快速发展的轨道。作为畜牧业大国,经济动物的养殖群体数量庞大,尤其是生猪养殖规模高居世界第一,生猪年产量占全球生猪总产量的比例超过50%。随着国内经济的快速发展,人民生活水平的进一步提高,对肉类消费的需求将进一步扩大,从而带动畜牧业的进一步发展。而疫病防控作为畜禽养殖过程中的重要环节,畜牧业的发展带动兽用生物制品行业的快速增长。

作为国内非强免动物疫苗龙头企业,武汉科前生物股份有限公司(以下简称“科前生物”)在以猪用疫苗为代表的兽用生物制品在动物疫病防控中具有市场领先地位的优势,凭借高效的科研成果产业化能力和专业的人才队伍,科前生物拥有强大的产品持续创新能力,成为兽用生物制品行业内产品种类最为丰富的企业之一,目前可生产50个兽用生物制品类产品。

2020年9月22日,科前生物科创板上市,以29.5元/股开盘,当天收盘价格为31.58元/股,涨幅170.2%。

一、主要产品产销率高企,动物疫苗市占率近三成

作为一家专注于兽用生物制品研发、生产、销售及动物防疫技术服务的生物医药企业,科前生物主要产品是猪用疫苗和禽用疫苗。

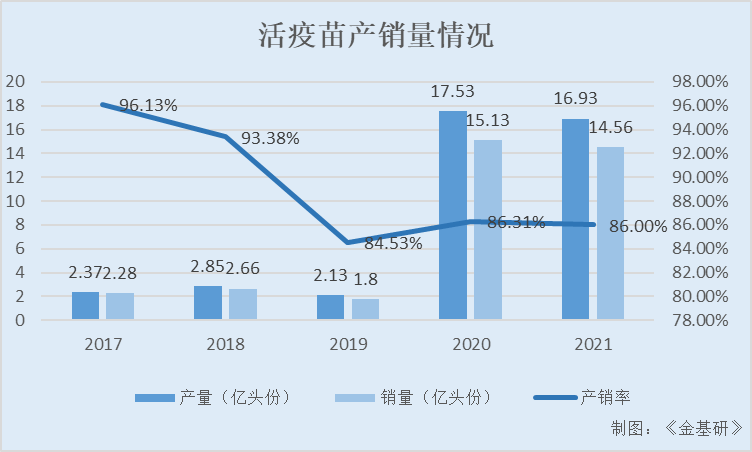

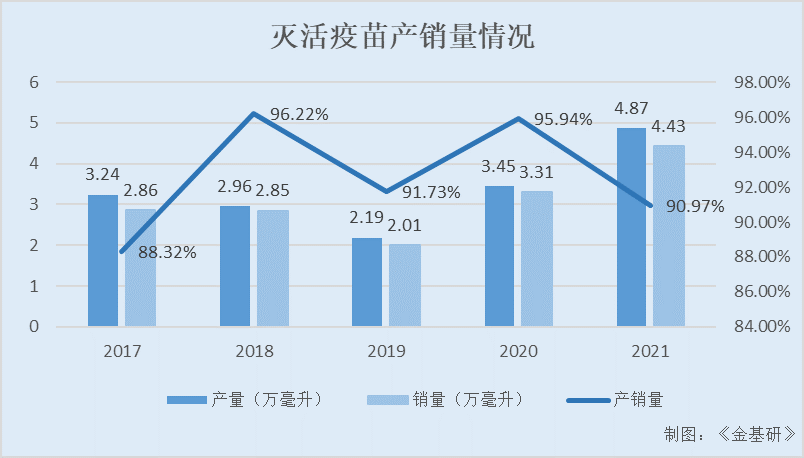

据招股书,科前生物的主要产品是活疫苗和灭活疫苗,活疫苗和灭活疫苗的产销率超80%,产品需求旺盛。

2017-2021年,科前生物活疫苗的产量分别为2.37亿头份、2.85亿头份、2.13亿头份、17.53亿头份、16.93亿头份,销量分别为2.28亿头份、2.66亿头份、1.8亿头份、15.13亿头份、14.56亿头份;同期,活疫苗的产销率分别为96.13%、93.38%、84.53%、86.31%、86%。

2017-2021年,科前生物灭活疫苗的产量分别为3.24万毫升、2.96万毫升、2.19万毫升、3.45万毫升、4.87万毫升,销量分别为2.86万毫升、2.85万毫升、2.01万毫升、3.31万毫升、4.43万毫升;同期,科前生物灭活疫苗的产销率分别为88.32%、96.22%、91.73%、95.94%、90.97%。

据招股书,科前生物拥有猪伪狂犬病疫苗、猪流行性腹泻变异毒株疫苗等市场领先地位的优质产品。科前生物的拳头产品猪伪狂犬病活疫苗,使用了国内本土分离的毒株,毒株匹配性更高、免疫效果更好、更加适合国内生猪疫病的防控。

多项兽用疫苗产品处于行业领先地位,科前生物市场占有率高,有良好的市场口碑,因此产品具有充分的议价能力,能够支撑猪用疫苗产品在报告期内呈现高毛利率水平。科前生物是国内少有的能同时提供猪伪狂犬病活疫苗和灭活疫苗的企业,能为生猪养殖企业提供猪伪狂犬病整套净化方案,科前生物成为国内万亿级规模生猪产业生物安全防疫产品和技术服务的重要服务商。

二、下游行业需求量巨大,市场成长空间广阔

在优质的客户群体中,科前生物已与国内大型养殖企业如温氏股份、牧原股份、正邦科技、扬翔股份等建立了长期的合作关系。

大客户直销模式主要是以国内规模大的畜禽养殖企业作为目标客户。这类企业的规模化和集约化水平高,养殖经验丰富,对于动物疫病的防控意识强,对于疫苗产品的质量要求也更高。

大客户直销模式有利于兽用生物制品生产企业直接和下游畜牧业客户交流,及时掌握市场上的动物疫病流行动态,同时还可以为大客户提供更多的技术服务和更完整的产品方案,满足大客户的部分个性化需求。由于大客户对兽用生物制品的需求更大、要求更高,因此大客户直销模式也被认为是兽用生物制品生产企业竞争实力的一种体现。

下游畜牧业发展带动疫苗需求增长,目前国内畜禽养殖规模化、集约化的程度正不断提升,大型养殖企业对疫病防控的重视程度更高,对兽用生物制品尤其是兽用疫苗的需求更旺盛,而且对于兽用生物制品的质量要求也更严格,这为兽用生物制品企业尤其是业内领先的企业带来了良好的发展机遇。

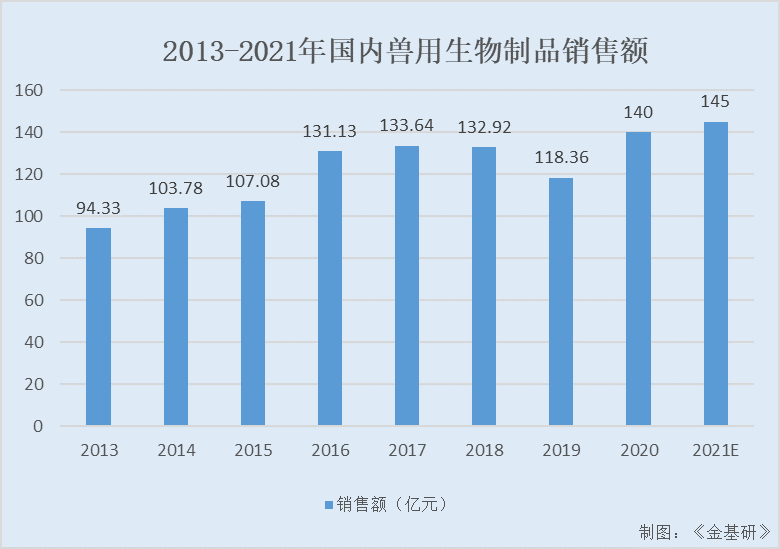

2013-2021年国内兽用生物制品销售额分别为94.33亿元、103.78亿元、107.08亿元、131.13亿元、133.64亿元、132.92亿元、118.36亿元、140亿元、145亿元。

从未来市场规模的发展趋势来看,随着猪瘟疫情对行业影响的消散,预计未来几年国内兽用生物制品行业仍将保持平稳增长态势,以年平均复合增长率为3.85%增长,2021年,国内兽用生物制品行业销售额预计将达到145亿元。

产业政策支持发展,动物疫病是国内由畜牧业大国走向畜牧业强国的重要制约因素。随着畜牧业发展由量到质的转变,兽用生物制品行业已成为畜牧业健康发展的重要保障,更是国内七大战略性新兴产业之一的生物医药行业中的重点支持子行业。

国内先后出台了中长期动物疫病防治规划、国内兽医卫生事业发展规划、“十三五”生物产业发展规划、“十三五”农业科技发展规划等一系列产业政策,鼓励兽药企业进行原始创新、集成创新和引进消化吸收再创新,大力支持高效、安全、新型动物疫苗的研发、转化和产业化。兽用生物制品行业乃至整个兽药行业均迎来了科前生物快速、健康、可持续发展的新阶段。

三、营收净利稳增ROE高企,高成长凸显投资价值

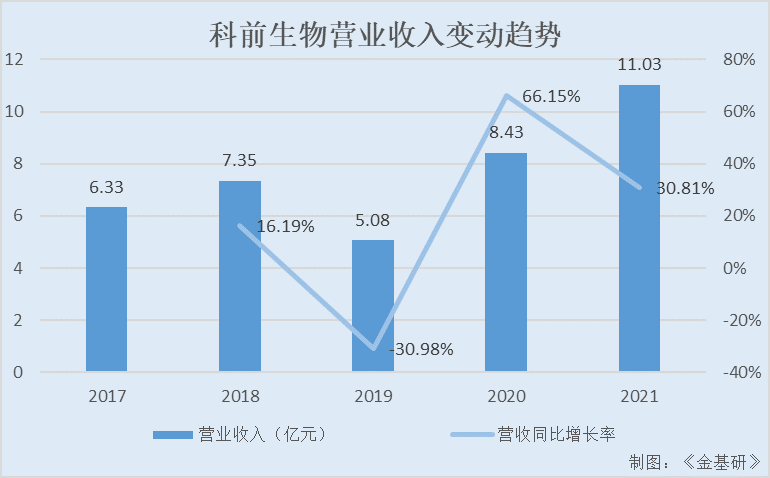

受益于非强免疫苗需求增加,科前生物的业绩呈现上涨趋势。

2017-2021年,科前生物的营业收入分别为6.33亿元、7.35亿元、5.08亿元、8.43亿元、11.03亿元,2018-2021年分别同比增长16.19%、-30.98%、66.15%、30.81%。2019年主要是受非洲猪瘟疫情影响,营业收入有所下降,2020-2021年营业收入呈现上涨趋势。

从营收的结构来看,科前生物的收入主要来自于猪用疫苗和禽用疫苗,收入合计占比超九成。

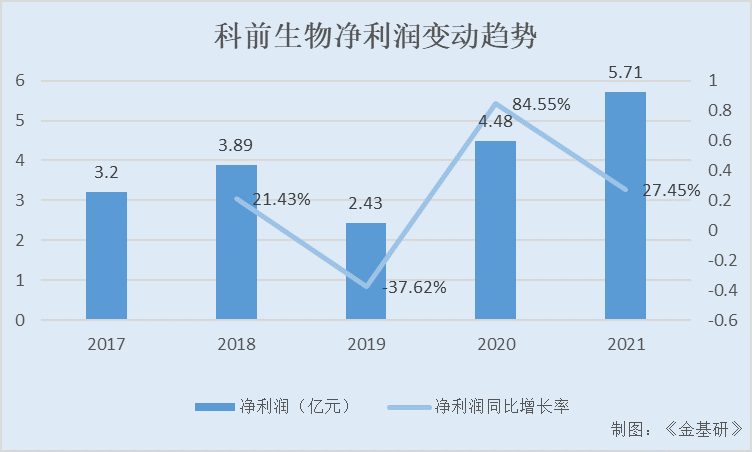

同期,科前生物实现的净利润分别为3.2亿元、3.89亿元、2.43亿元、4.48亿元、5.71亿元,2018-2021年分别同比增长21.43%、-37.62%、84.55%、27.45%。

2017-2021年,科前生物的经营活动产生的现金流量净额分别为3.38亿元、3.52亿元、1.55亿元、4亿元、5.31亿元。

受益于行业的集中度提高,动物疫病防控意识的提升,科前生物的毛利率近8成,且高于行业平均水平。

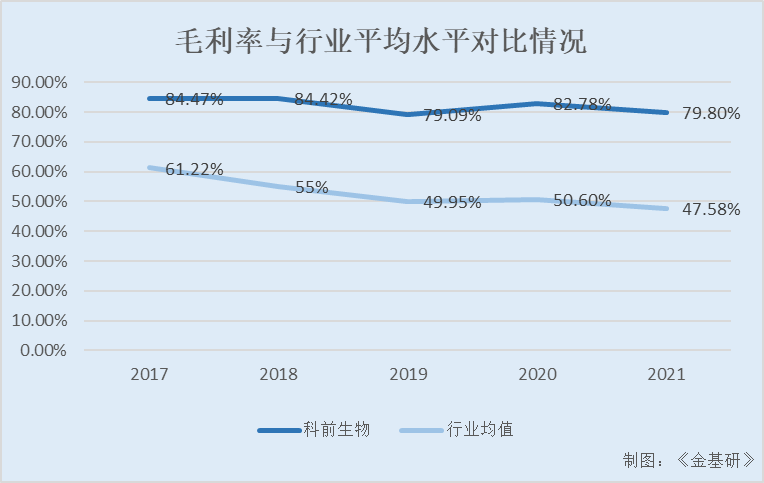

2017-2021年,科前生物的毛利率分别为84.47%、84.42%、79.09%、82.78%、79.8%。

同行业可比上市公司金宇生物技术股份有限公司(以下简称“生物股份”)、中牧实业股份有限公司(以下简称“中牧股份”)、上海海利生物技术股份有限公司(以下简称“海利生物”)、普莱柯生物工程股份有限公司(以下简称“普莱柯”)、天津瑞普生物技术股份有限公司(以下简称“瑞普生物”)。

2017-2021年,上述五家同行业可比上市公司的毛利率均值分别为61.22%、55%、49.95%、50.6%、47.58%。

以上可以看出科前生物的毛利率整体高于同行业可比上市公司的平均水平,主要是产品收入平均约94%来源于毛利率高的猪用疫苗产品的销售,且新产品收入占比大所致。

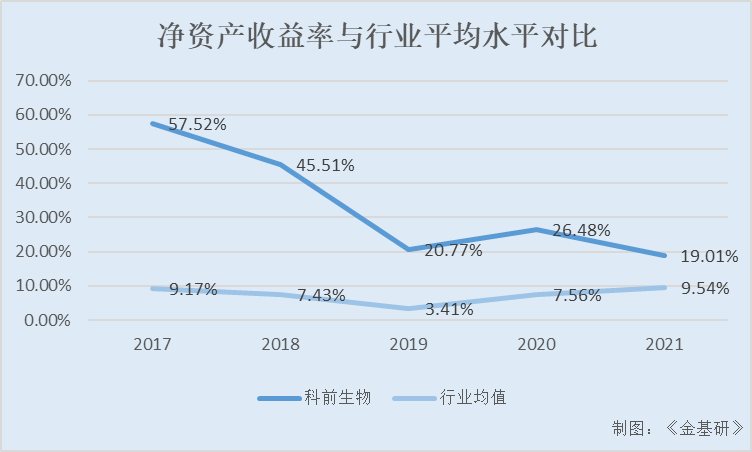

2017-2021年,科前生物净资产收益率分别是57.52%、45.51%、20.77%、26.48%、19.01%。

同期,上述五家同行业可比上市公司的净资产收益率均值分别为9.17%、7.43%、3.41%、7.56%、9.54%。

总的来说,科前生物的净资产收益率、毛利率均高于五家同行业可比上市公司均值,说明企业盈利能力强,经营管理水平高。营收、净利润保持增长趋势,现金流充裕,强劲的业绩表现,表现出科前生物的高成长能力,投资价值凸显。

四、核心技术产品收入占比超九成,研发投入处于行业合理水平

2021年开展在研项目52个,“副猪嗜血杆菌病、猪支原体肺炎二联灭活疫苗”等多个项目已取得良好阶段性进展,为科前生物发展提供强有力产品支撑。科前生物拥有一支以院士为核心的高素质创新团队,已获得38项国家新兽药证书,多项成果为国内首创。

作为高新技术企业,科前生物通过自主研发、合作研发等模式形成主要核心技术产品,一方面与华中农大、哈兽研等高等院校和科研院所建立了长期稳定的合作关系,共同开展新产品的研发;另一方面,科前生物根据营销渠道取得的市场反馈、研发人员的行业调研,结合动物疫病流行动态,独立开展新技术和新产品的产业化研究。

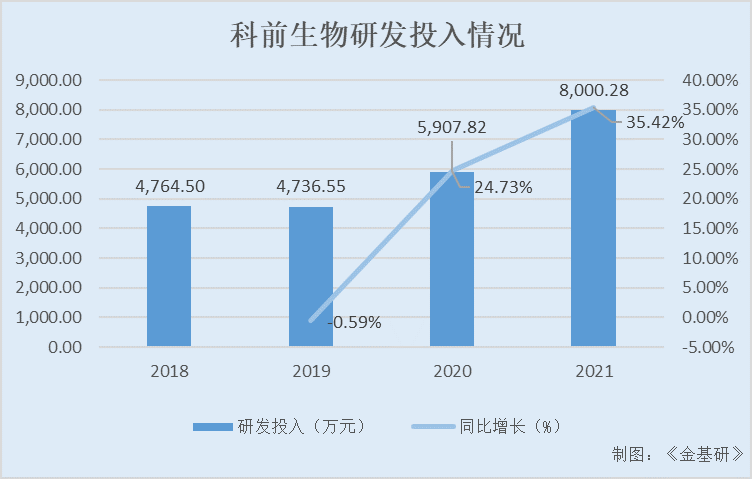

持续的研发投入和新产品的不断推出,带动了收入和利润的持续增长。

2018-2021年,科前生物的研发投入分别为4,764.5万元、4,736.55万元、5,907.82万元、8,000.28万元,2019-2021年分别同比增长-0.59%、24.73%、35.42%。

得益于持续的研发创新、科研投入以及领先的科技创新平台,科前生物建立了自主研发与产学研合作相结合的研发模式,并在兽用生物制品领域取得了众多技术成果。

截至2021年12月末,科前生物已累计申请国家专利112件,获得授权国家发明专利46件,其中2021年获得8件,2021年申请国家发明专利18件。

此外,科前生物共获得2项国家科学技术进步奖二等奖、6项湖北省科技进步奖一等奖、5项国家重点新产品证书。

自成立以来,科前生物始终将研发创新作为业务发展的基石,并将研发技术团队建设放在首要位置。经过多年发展,已经建立了一支高学历、具有国际化视野与海外科研背景的研发人才队伍。目前,科前生物的研发技术团队共有284人,专业涵盖了预防兽医学、动物医学、动物科学、细胞生物学、微生物学、生物工程等与兽用生物制品行业紧密相关的领域。

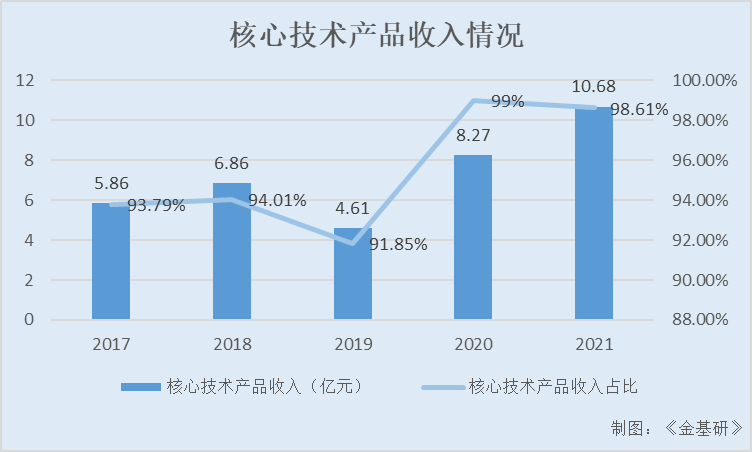

据招股书,2017-2021年,科前生物的核心技术产品收入分别是5.86亿元、6.86亿元、4.61亿元、8.27亿元、10.68亿元,占主营业务收入的比例分别为93.79%、94.01%、91.85%、99%、98.61%,科前生物核心技术产品收入占主营业务收入的比例超九成。领先的科研创新能力,是科前生物保持快速成长的重要保障。

五、产业链完整客户优质,研发创新与产业化应用融合凸显优势

在销售模式上,科前生物主要采取“直销+经销”相结合的销售模式。已经建立了覆盖国内主要养殖市场的营销服务网络,并依托优质的动物防疫技术服务取得了巨大的市场影响力,实现了稳定有效的服务型营销。

拥有经营模式、客户、产业链等优势资源,科前生物形成了特有的核心竞争力。直销模式下,科前生物前五大客户分别为温氏股份、正邦科技、牧原股份、扬翔股份、山西新大象养殖股份有限公司。

在生产模式上,科前生物主要采取“以销定产+安全库存”相结合的生产模式。生产部门根据销售部门的销售目标,并结合实际的生产能力、销售情况、疫病季节性防控需求等制定生产计划,并下达生产车间组织生产。同时,综合考虑疫病季节性防控需求、生产所需时间等因素,合理安排生产和确保安全库存。

自成立以来,一直专注于兽用生物制品研发、生产、销售,并为畜禽养殖企业和养殖户提供高品质的技术服务,不断积累在兽用生物制品行业的品牌优势,“科前生物”品牌受到了行业和客户的高度认可。目前,科前生物与牧原股份、温氏股份、正邦科技、扬翔股份等多家知名大型企业建立了长期稳定的合作关系。

在研发创新上,科前生物核心竞争力体现为研发创新与产业化应用的深度融合,新兽药注册证书是研发创新实力重要成果的集中体现。科前生物的科研创新产品主要是通过合作研发或自主研发取得,并取得了新兽药注册证书及兽药产品批准文号。

在合作研发机制上,有华中农大的产学研和第三方的合作研发机制。

华中农大在动物疫病防控领域具有深厚的学术积淀,拥有农业微生物学国家重点实验室等基础理论研究平台,华中农大是国内动物疫病防控领域的重要教学和研究基地,科前生物通过技术实施许可的方式取得华中农大猪伪狂犬病灭活疫苗、猪伪狂犬病活疫苗(HB-98株)两项技术成果使用权。

科前生物已获得38项新兽药注册证书,其中与华中农大合作研发取得新兽药注册证书29项,与第三方合作研发取得新兽药注册证书8项,独立研发取得新兽药注册证书1项,已获得46件国家发明专利,其中发行人独有发明专利33件,与华中农大等单位共有专利13件。

作为国家高新技术企业,科前生物主营兽用疫苗(猪用疫苗为主)研发、生产,依托研发技术、客户等核心竞争优势,未来发展值得期待。