《金基研》云灵/作者 杨起超 时风/编审

过去的2021年,江苏国茂减速机股份有限公司(以下简称“国茂股份”)始终以成为世界级传动专家为企业愿景,以减速机产品为核心,以客户价值为导向,大力推进技术研发和产品创新,深化精益生产管理,不断完善产品结构,提高产品品质。由此,国茂股份在巩固中端市场、围猎低端市场的基础上,持续拓展高端、专用减速机市场,成长路径明晰。

细数国茂股份的“佳绩”发现,国茂股份在实现通用减速机业务产值与产量再创新高的同时,积极布局精密减速器领域,部分产品已可与外资“同台竞技”,而且其GNORD减速机的销售收入更是同比增长近600%。可预见,国茂股份在营销网络优势、技术优势、产品多样化优势等多重优势的驱动下,并坚持以核心业务引领发展,以新兴业务支撑发展,综合竞争力有望持续增强。

一、通用减速机业务产值与产量再创新高,工程机械业务持续拓展

整体而言,2021年,国茂股份以核心业务引领发展,以新兴业务支撑发展。

其中,通用减速机业务是国茂股份具有显著行业竞争力的优势业务,2021年,国茂股份通用减速机业务部产值和产量再创新高。

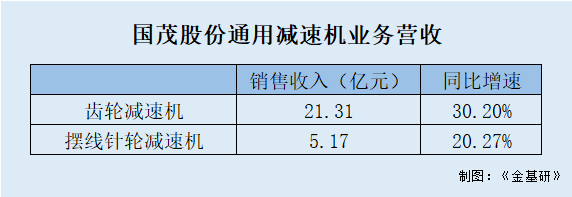

2021年,国茂股份齿轮减速机的销售收入为21.31亿元,同比增加30.2%;摆线针轮减速机的销售收入为5.17亿元,同比增加20.27%。

2021年,国茂股份持续推进35万台减速机项目、160万件齿轮项目,顺利完成热处理二期工程、箱体二期项目,新扩充的产能均保持了较高的利用率。其中,截至2021年底,国茂股份募投项目之一“35万台减速机项目”于已初步达产约23万台。

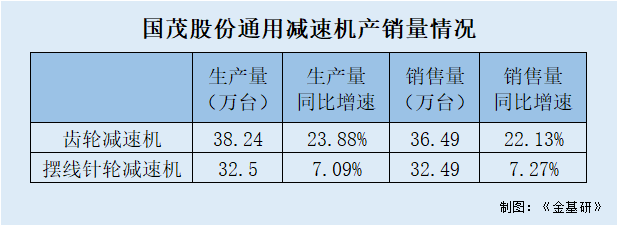

2021年,国茂股份的齿轮减速机的生产量为38.24万台,比上年增加23.88%;销售量为36.49万台,比上年增加22.13%。同期,国茂股份的摆线针轮减速机的生产量为32.5万台,比上年增加7.09%;销售量为32.49万台,比上年增加7.27%。

自2020年10月设立以来,国茂股份工程机械业务部不断拓展新业务、开发新产品、攻关新客户,产值及出货量逐年提升。

在产品开发端,通过前期技术开发及储备,目前国茂股份工程机械业务部产品已形成GLW(回转驱动)、GTR-T(行走驱动)、GTR-B(卷扬驱动)、GTN(通用型驱动)、GXM(混凝土搅拌车驱动)等系列,可广泛应用于塔机、挖机、登高车、混凝土搅拌车、旋挖钻、施工升降机、电动叉车等主要工程机械装备。国茂股份在设计产品时充分考虑质量及成本因素,旨在提升产品综合竞争力。此外国茂股份还增加了产品的功能属性,通过较小的产品调整带来较大的产值增长。

在市场端,国茂股份与徐州徐工物资供应有限公司、徐工重庆建机工程机械有限公司、河南东起机械有限公司(以下简称“河南东起机械”)等客户建立了良好的合作关系,依托高品质的产品与优质的服务,进一步提升塔机领域的市场占有率。其中,河南东起机械由起初的小批量供应成为国茂股份的直销大客户。

同时,国茂股份为中联重科股份有限公司、山东临工工程机械有限公司等目标客户的新产品试制、送样工作按计划进行中,开展多项举措为后续市场拓展打下基础。

具体看,国茂股份积极开发储备新产品,以点到面以期实现行业全覆盖,除却已开发出运用于高空作业平台、水平定向钻、机库门、启闭机的减速机新品,其挖掘机、水泥搅拌车、电动叉车、光伏支架等领域应用的减速机样品尚在试制中。

在生产端,国茂股份一是加大机械加工设备投资,进一步提高零部件的自制率水平;二是建立装配流水线,现已建成装配线5条,在建装配线3条,将大幅提升装配产能;三是推进环保干式喷漆房项目建设,建成后可满足年产8万台减速机的喷漆需求。

可见,2021年,国茂股份通用减速机业务实现稳健增长的同时,工程机械业务也获得持续拓展。

二、加强研发投入与外资“同台竞技”,高端减速机规模“暴增”放量可期

除前述业务外,国茂股份持续增加研发费用投入,加码高端减速机领域。

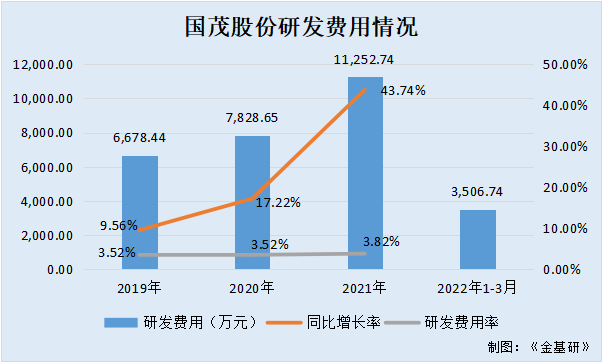

据东方财富Choice数据,2019-2021年及2022年1-3月,国茂股份的研发费用分别为6,678.44万元、7,828.65万元、11,252.74万元、3,506.74万元,分别同比增长9.56%、17.22%、43.74%、51.93%;研发费用占营业收入的比例分别为3.52%、3.58%、3.82%、5.75%。

通过不断加大研发投入,国茂股份在高端减速机领域“硕果累累”,部分产品已实现进口替代。

在高端减速机领域,国茂股份研制出的SHE2超高扭矩系列齿轮箱,升级后的新机型扭矩提升20%以上;全新开发大功率MGHB系列减速机,产品性能优良,可全面替代进口减速机;ABB机器人用减速机新品5500型号通过挪威满负荷疲劳测试,温升、振动、回转精度、轴承损伤度等方面表现优异,现已实现小批量供货;非标HB系列产品成功运用于振华港机美国项目,产品性能获得客户认可。

细分来看,随着国内经济结构的优化升级,装备制造业对高端减速机产品的需求呈上升趋势。国茂股份旗下全资子公司捷诺传动系统(常州)有限公司(以下简称“捷诺”)立足于高端减速机的研发、生产及销售,与外资企业在同一赛道竞争。

由于捷诺从2020年10月开始运营,叠加2021年经济强势复苏,国茂股份的GNORD减速机销售规模“暴增”。

2021年,随着新购置高精设备的到场,捷诺的加工能力和装配产能持续提升,进一步缓解了供需矛盾。此外,捷诺从原材料采购、工艺路线、产线布局等方面深入开展多层次优化工作,有效提高了订单交付准时率。S4产品系列生产工序实现预装配,从而大幅缩短了装配时间;D1产品系列从3天2台提升至1天7台;ABB产品系列由按订单生产转为整机适量备库。

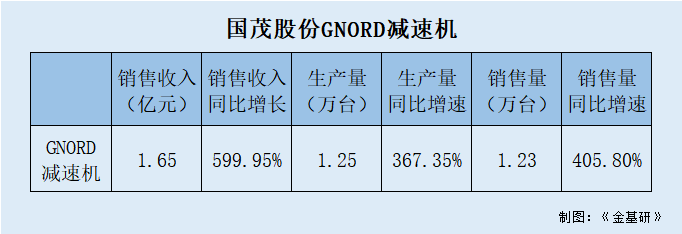

同期,国茂股份GNORD减速机的销售收入为1.65亿元,同比增加599.95%;生产量为1.25万台,比上年增加367.35%;销售量为1.23万台,比上年增加405.8%。

值得关注的是,捷诺稳步推进高端减速机扩建项目,计划于2023年一季度完成新厂区主体建设。该项目全面达产后,预计将形成年产约9万台高端减速机的生产能力。

目光移至工业齿轮箱板块,国茂股份以外资企业的技术团队为推手,助力企业跨越式发展。

2021年下半年,国茂股份新成立了工业齿轮箱业务部。通过引入外资企业的技术团队,对原有的大功率PV系列减速机进行全面升级。升级后的HB系列工业齿轮箱与进口减速机同尺寸、同扭矩/功率,实现进口替代。预计升级后的HB系列工业齿轮箱将于2022年6月全面推向市场,助力国茂股份在水泥、煤炭、电力、港口、水利等下游领域的市场拓展。

从上述情形可知,国茂股份在巩固中端市场、围猎低端市场的基础上,逐步拓展高端、专用减速机市场,成长路径明晰。而国茂股份积极布局精密减速器领域的重要举措,有助于其拓宽赛道,提升综合竞争力。

三、与利益相关方合作共赢,多重优势驱动订单持续增长

在发展过程中,国茂股份秉承客户至上的理念,坚持把提升服务水平和客户满意度作为其一项重要工作积极开展。而且,国茂股份与各级供应商及其他合作企业建立并长期保持良好的战略合作关系,加强供应链管理,实施阳光采购,既保护了供应商的合法权益,也树立了良好形象。

时至今日,国茂股份完善的营销渠道及强大的业务拓展实力,助推其销售业绩屡创新高。

截至2021年末,国茂股份共有78家专营其产品的A类经销商,经销商的销售区域覆盖国内绝大多数省份,贴近市场,能够更好地发掘客户需求,并对客户的售后服务要求做出及时的响应。与此同时,国茂股份拥有一支销售经验丰富的业务员团队,负责直接开发、管理客户。

基于对所处行业的技术要求、下游应用领域及未来发展趋势有较深刻的认识,国茂股份在产品核心技术、专业技术人才等方面都有了深厚的积累。

截至2021年末,国茂股份拥有223名技术人员,1,855名生产人员,合计占总员工人数的比例为84.68%。并且,国茂股份拥有模块化设计、精益生产技术、有限元分析、锌基合金材料应用、锥面包络蜗轮蜗杆啮合副、锥面迷宫密封结构等核心技术。通过核心技术的运用,国茂股份减速机产品在研发、生产、销售等方面形成了较强的市场竞争力。

知识产权方面,2020年,国茂股份荣获“国家知识产权优势企业”。截至2021年12月31日,国茂股份及下属子公司拥有境内专利164项,其中境内发明专利25项、实用新型专利139项。

此外,国茂股份积极参与行业重要技术团体标准的制定工作。2021年,由国茂股份作为主起草单位编制的《模块化电动减速机通用技术要求》被评为工信部2021年百项团体标准应用示范项目。国茂股份主起草的《HR系列齿轮减速器通用技术规范》团体标准通过中通协减变速机分会标委会审查。

目前,国茂股份是通用减速机领域产品线最齐全的公司之一,2021年生产出的产品型号近10万种,能够满足下游不同客户的多元化的需求。

因国茂股份在行业中拥有良好声誉,质量和品牌优势也由此凸显。

2010年2月,“国茂”商标被认定为“中国驰名商标”。多年来,国茂股份先后被评为“五星级明星企业”、“机械工业质量诚信企业”、“2020年江苏省绿色工厂”、工信部“2021年度绿色工厂”,中国重型机械工业协会颁发的“卓越企业奖”,先后获得“江苏省机械行业优秀品牌奖”、工信部“第六批制造业单项冠军”、“2021年中国机械500强”、“江苏省机械行业质量管理奖”等多项荣誉。

得益于多种优势的加持,国茂股份客户订单持续增长。

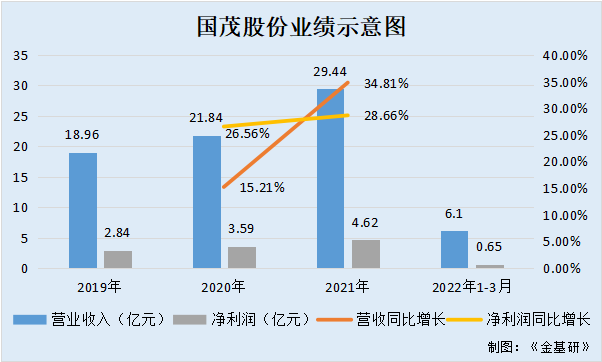

据东方财富Choice数据,2019-2021年,国茂股份实现营业收入分别为18.96亿元、21.84亿元、29.44亿元,2020-2021年分别同比增长15.21%、34.81%。

2019-2021年,国茂股份实现净利润分别为2.84亿元、3.59亿元、4.62亿元,2020-2021年分别同比增长26.56%、28.66%。

到2022年一季度,国茂股份实现营业收入6.1亿元,实现净利润0.65亿元。

更值得一提的是,市场开发方面,国茂股份子公司捷诺紧抓新能源锂电池行业蓬勃发展的机遇,大举开拓锂电浆料搅拌减速机市场,重点客户无锡罗斯、广州红尚、宏工科技、金银河的销售额均实现大幅增长。2021年12月,捷诺与宏工科技签订了2,800万元的战略合作协议,为2022年的发展奠定了坚实基础。

总而言之,“国茂”品牌在国内减速机行业知名度和美誉度高。在国茂股份营销网络优势、技术优势、产品多样化优势等优势的驱动下,其频获客户认可,业绩持续向好。