一、权益市场展望

A股方面,短期市场继续磨底。经过近期二次探底后,万得全 A 的股权风险溢价再度回升 至 90%分位数上方,从中期视角看,当前 A 股已经进入配置价值较高区间。但美债利率仍在高斜率上行,国内对疫情的控制仍低于预期,意味着 A 股仍将 处在磨底阶段。短期配置上继续偏防御。等待美联储 5 月议息会议落地、疫情真正好转以及稳 增长政策的进一步发力。

港股方面,本周港股跟随A股和美股下跌,成长风格跌幅大于价值,恒生科技大跌7.38%。海外方面,美联储不断发表鹰派言论,驱动美债名义利率上行至近 3%,实际 利率疫情后首度转正;以纳指为代表的全球成长股不断回调,而油价则停留在 100 美元上方居高不下,美股恐慌指数 VIX 则在周五大幅上行。国内方面,经 济预期依旧低迷,上海疫情新增确诊见拐点但并未有效提振市场情绪。在这样 的背景下,建议一方面配置高股息等防御风格,另一方逐步加仓估值已经处在 底部,而中长期价值并未被破坏的成长行业,如互联网、医药。

美股方面,本周美股表现较差,三大指数本周皆下跌,其中偏价值风格的道指相对更抗跌,而偏成长风格的纳指本周下跌 3.83%。本周一晚,美联储内部最鹰派的官员, 圣路易斯联储主席布拉德表示,通胀令人不舒服的过高,美联储应尽快达到中 性利率,比如三季度,然后继续加息。鲍威尔也在 5 月议息会议之前最后一次 发表公开演讲,他预期通胀可能会在这段时间见顶,然后趋势回落,但过去对 通胀的判断令人失望,因此美联储会关注实际的通胀进展。在美联储极其鹰派 的发言下,美债名义利率本周继续上行至 2.9%,而实际利率也回升至 0 附近, 这是 2020 年疫情以来的首次。正是由于美债利率继续上行,本周全球的成长 风格继续下跌,后续在美债利率拐头向下之前,美股成长股都将持续受到压制。

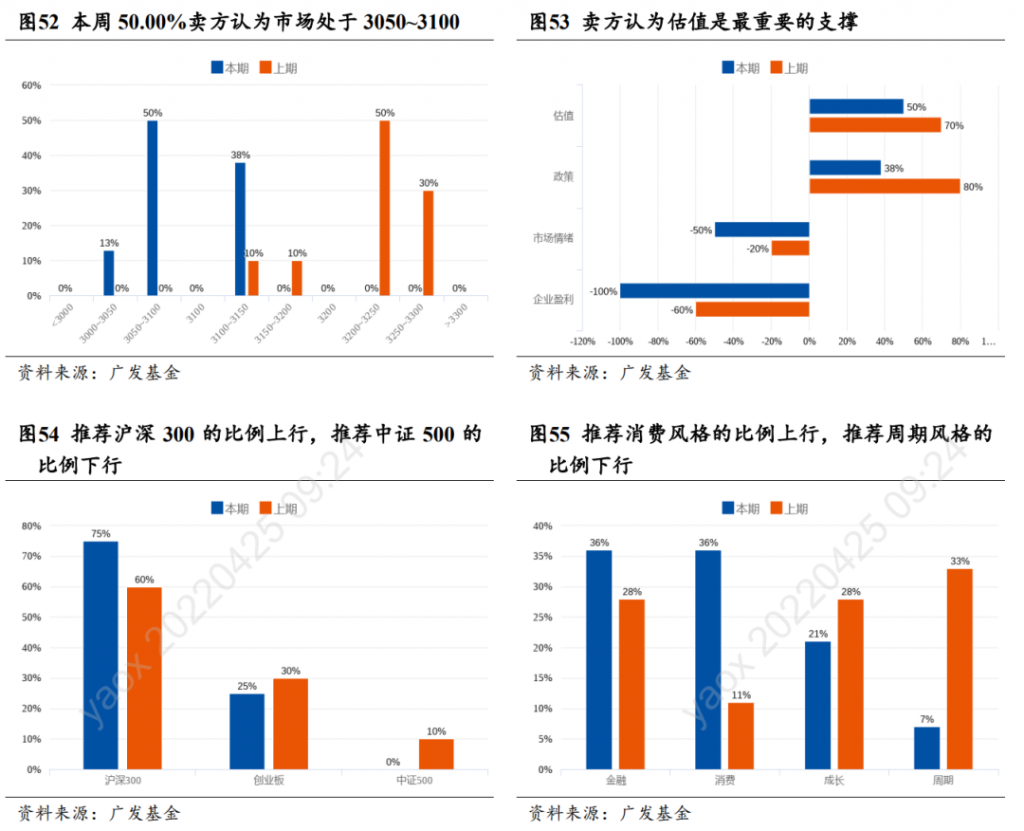

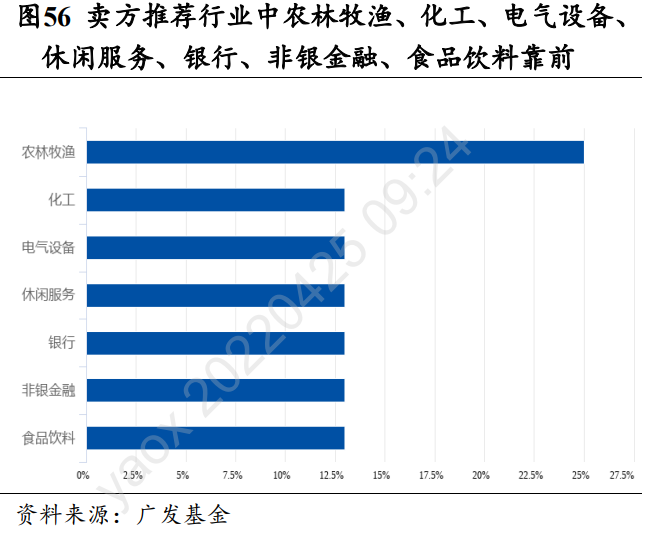

本周卖方推荐行业中农林牧渔、化工、电气设备等行业靠前。

二、一周市场回顾

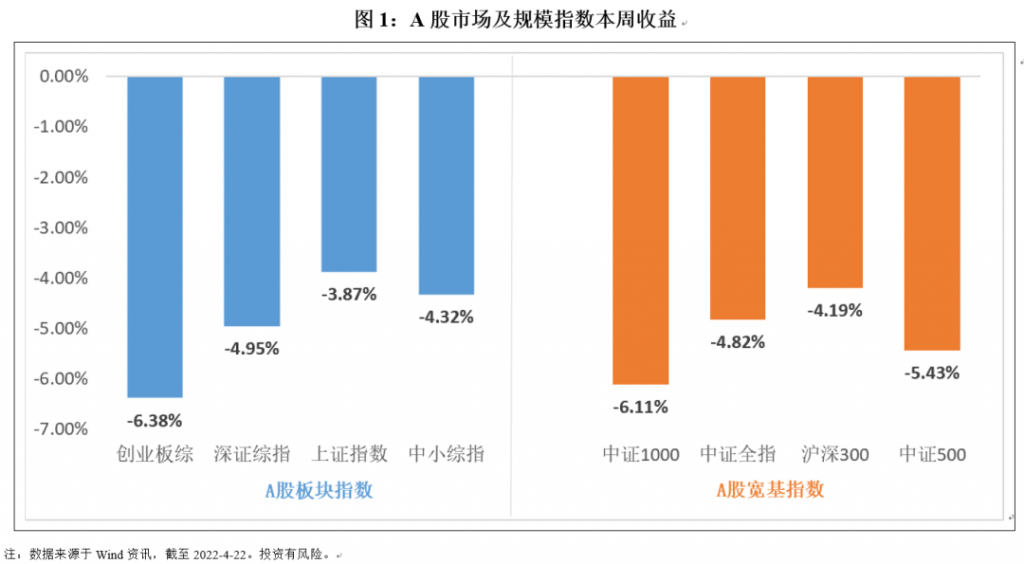

在板块表现方面,创业板综下跌6.38%,深证综指下跌4.95%,上证指数下跌3.87%,中小板综下跌4.32%。规模指数方面,沪深300指数下跌4.19%,跌幅最小,中证1000指数下跌6.11%,跌幅最大。

主流指数中,本周全指电力指数上涨0.68%,涨幅最大;CS稀金属指数本周下跌9.35%,表现最差。

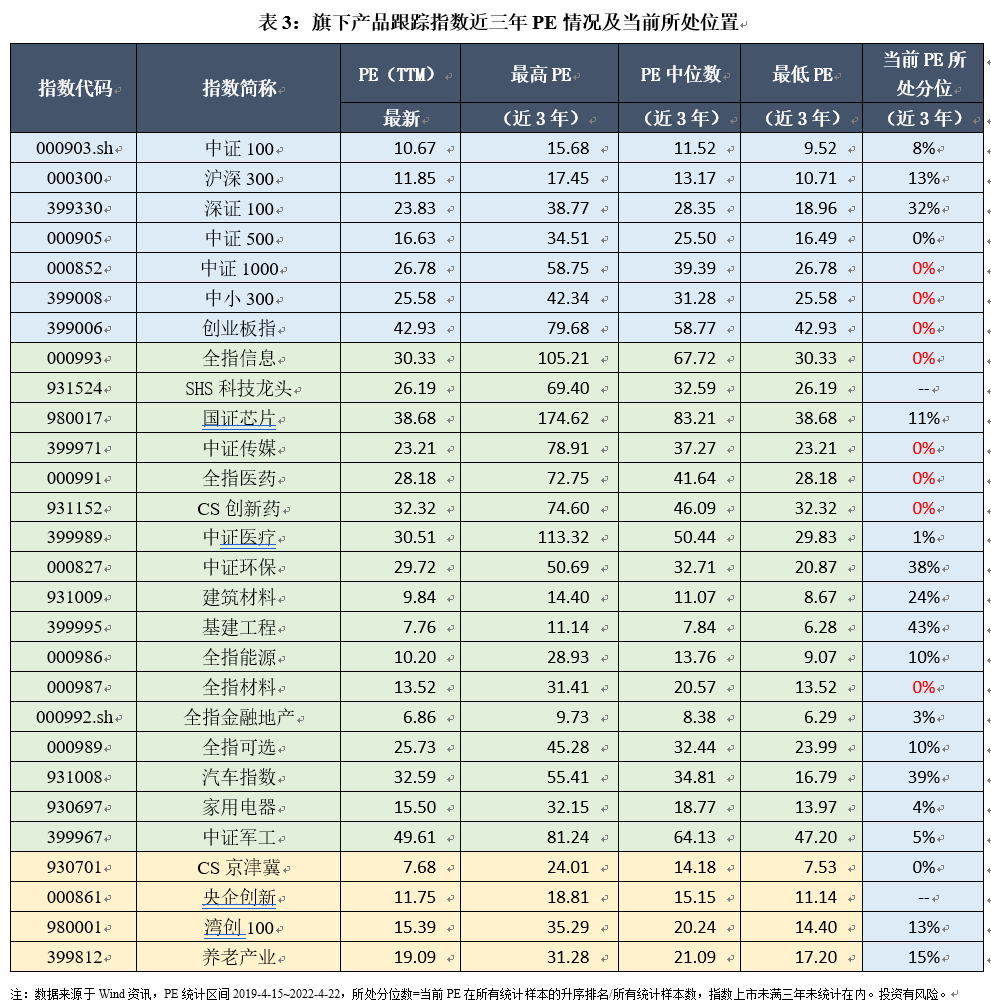

三、中证500/1000、传媒、医药等指数估值均位于历史最低分位数

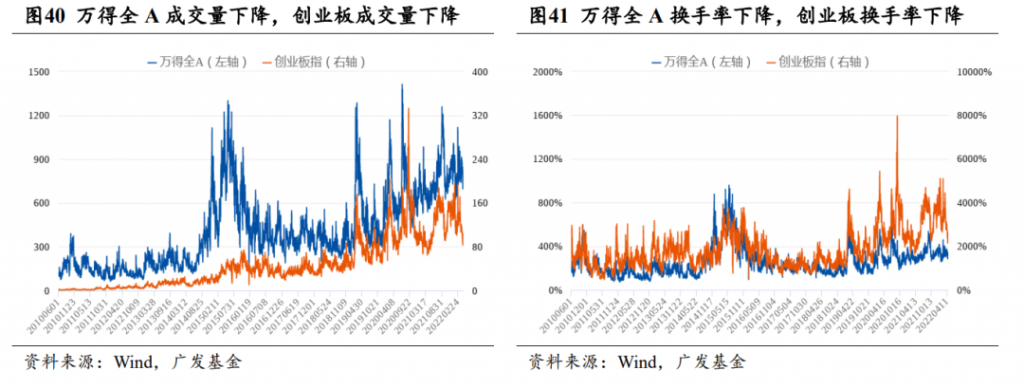

四、市场交易情绪下滑

五、本周北上资金净流入4.45亿

六、海外市场运作情况

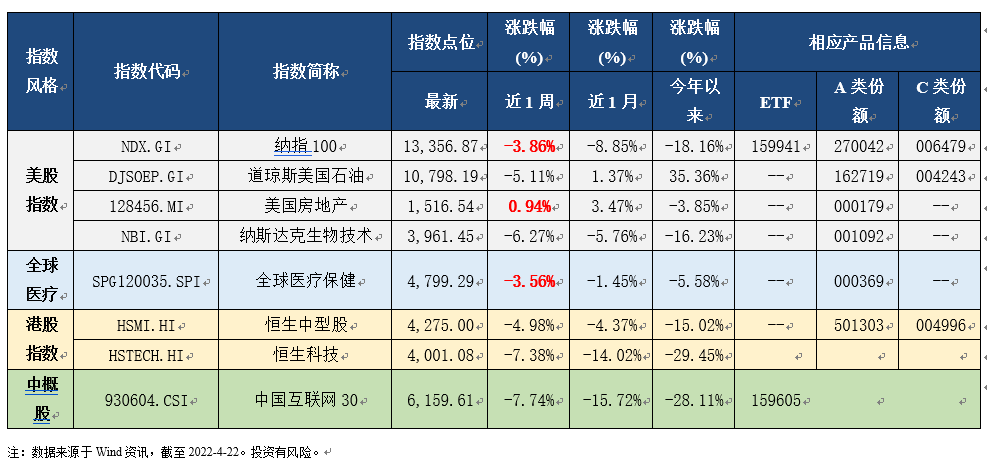

海外市场方面:截至4月22日,美国房地产指数表现最好,涨跌幅为0.94%;中国互联网30指数表现最差,涨跌幅为-7.74%。

七、卖方策略一致预期调研