《金基研》南国/作者 杨起超 时风/编审

汽车生产中95%的零部件都需要依靠模具成型,在汽车工业发达国家中,注塑模具在汽车模具中的占比达到60%。据中国汽车工业协会发布的数据,2021年,国内汽车产销分别完成2,608.2万辆和2,627.5万辆,同比分别增长3.4%和3.8%。同时,汽车更新换代加快以及汽车轻量化推动汽车注塑模具市场需求增长。作为一家专注于注塑模具和塑料零部件研发、设计、制造和销售的企业,青岛海泰科模塑科技股份有限公司(以下简称“海泰科”)抓住行业发展机遇,实现快速发展。

在业绩上,2020-2021年,海泰科营收分别同比增长33.23%、30.03%。同时,海泰科造血能力持续增强,资产负债率逐年走低且低于行业均值。此外,海泰科的塑料零部件收入大幅提升新利润增长点成型。依托优质客户资源优势、生产供应优势、质量优势、管理优势、技术优势等优势,海泰科具备了不俗的参与全球注塑模具市场竞争的能力。

一、下游汽车行业回暖,更新换代加快及汽车轻量化推动市场需求增长

作为一家专注于注塑模具和塑料零部件研发、设计、制造和销售的企业,海泰科主要产品为注塑模具及塑料零部件。海泰科的注塑模具及塑料零部件产品目前主要应用于汽车行业领域。

2021年,国内汽车行业回暖,汽车产销量上涨。据中国汽车工业协会发布的数据,2021年,国内汽车产销分别完成2,608.2万辆和2,627.5万辆,分别同比增长3.4%和3.8%。其中,新能源汽车高速增长是国内汽车行业的最大亮点。2021年,国内新能源汽车产销分别完成354.5万辆和352.1万辆,同比均增长1.6倍,占到汽车总销量的13.4%。

中汽协预测,2022年,国内汽车市场或将继续保持增长,产销量或将达到2,750万辆,同比增长5%。

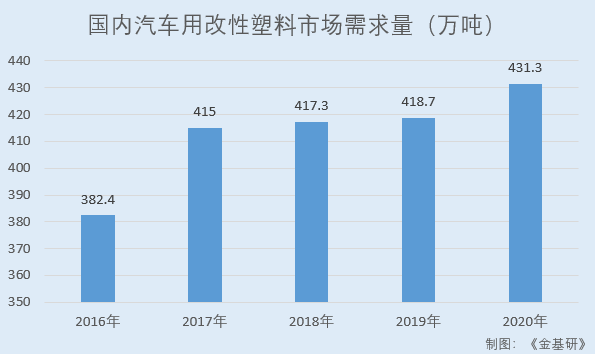

具体到汽车用改性塑料行业,近年来国内汽车用改性塑料市场需求量稳步增长。

2016-2020年,国内汽车用改性塑料市场需求量分别为382.4万吨、415万吨、417.3万吨、418.7万吨、431.3万吨。

需要说明的是,汽车用塑料零部件生产使用的模具需要根据车型变化而变更。汽车工业庞大的产销规模为上游汽车模具行业提供巨大的市场空间。

随着汽车销量的增长,消费者对汽车的消费需求也更加多样化和个性化。为更好满足消费者需求,整车厂纷纷加快了新车型的推出速度,缩短了旧车型的升级改款周期。新车型的开发周期已由原来的4年左右缩短至1-3年,旧车改型周期也由原来的6-24个月缩短到4-15个月。

新车型开发与旧车型改款速度的加快为汽车内外饰模具行业的发展提供了巨大的市场需求与发展空间。

同时,在双碳背景驱动下,社会对汽车轻量化的要求越来越高。

研究结果显示汽车重量每减少100千克,每百公里可节省燃油0.3升,汽车重量降低10%,可提高燃油效率6-8%,节能减排效应十分明显。相比燃油车,新能源汽车对于减重的需求更为迫切。有研究表明,纯电动汽车重量每降低10千克,续航里程可增加2.5千米。

中国汽车工程学会在《节能与新能源汽车技术路线图2.0》中表明,到2035年燃油乘用车整车轻量化系数降低25%,纯电动乘用车整车轻量化系数降低35%。

可见,汽车轻量化对低碳经济意义重大。而“以塑代钢”是实现汽车轻量化的重要途径。以塑料为材质的零部件在汽车中的应用占比持续上升,随之而来的是新车型对注塑模具的需求也越来越多。

综上,随着下游汽车行业的回暖,以及车型更新换代加快和汽车轻量化趋势,国内汽车生产用注塑模具市场规模巨大,前景广阔。

二、营收稳增造血能力持续增强,塑料零部件收入大幅提升新利润增长点成型

观其业绩,近年来海泰科营业收入稳步增长,净利润受原材料价格上涨及汇兑损失增加影响有所波动。

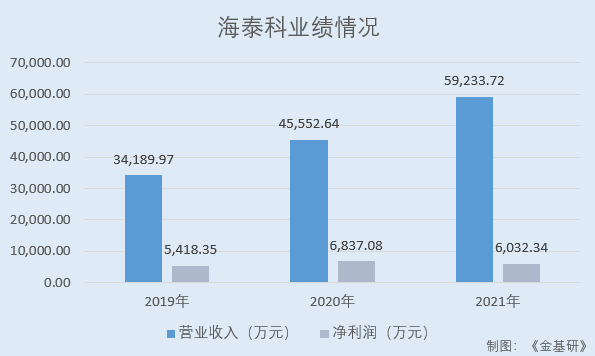

据东方财富Choice数据,2019-2021年,海泰科的营业收入分别为3.42亿元、4.56亿元、5.92亿元,2019-2021年分别同比增长33.23%、30.03%。

同期,海泰科的净利润分别为5,418.35万元、6,837.08万元、6,032.34万元,2019-2021年分别同比增长26.18%、-11.77%。

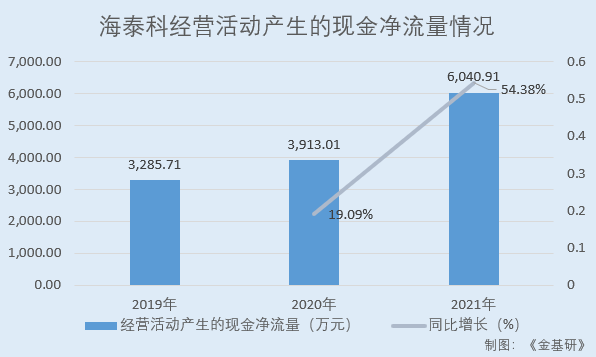

值得一提的是,近年来海泰科的经营活动净现金流呈逐年上涨态势,其造血能力持续增强。

据东方财富Choice数据,2019-2021年,海泰科经营活动产生的现金净流量分别为3,285.71万元、3,913.01万元、6,040.91万元,2019-2021年分别同比增长19.09%、54.38%。

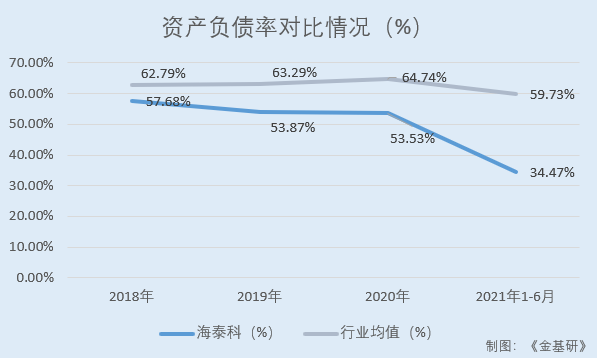

另一方面,海泰科资产负债率呈逐年走低态势,且低于同行业可比公司均值,偿债风险低。

据东方财富Choice数据,2018-2021年各期末,海泰科的资产负债率分别为57.68%、53.87%、53.53%、33.6%。其中,2021年6月底海泰科的资产负债率为34.47%。

2018-2020年及2021年1-6月各期末,海泰科同行业可比公司深圳市银宝山新科技股份有限公司(以下简称“银宝山新”)、东江集团(控股)有限公司(以下简称“东江集团控股”)、宁波方正汽车模具股份有限公司(以下简称“宁波方正”)的资产负债率均值分别为62.79%、63.29%、64.74%、59.73%。

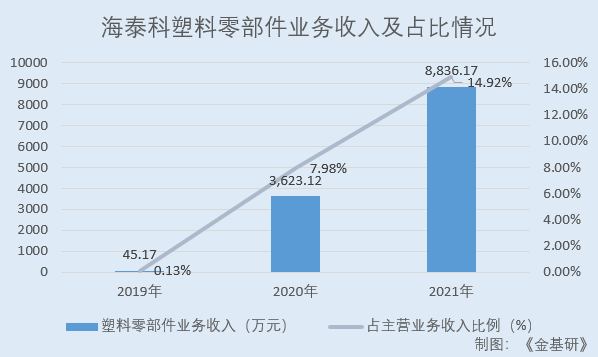

从营业收入构成来看,近年来海泰科毛利率相对较高的塑料零部件收入占比持续提升。

2021年,海泰科塑料零部件业务的毛利率为30.40%,注塑模具业务的毛利率为20.57%。

据东方财富Choice数据,2019-2021年,海泰科的塑料零部件收入分别为45.17万元、3,623.12万元、8,836.17万元,占主营业务收入的比例分别为0.13%、7.98%、14.92%。

简而言之,近年来,海泰科的业绩持续增长,经营情况良好。同时,海泰科造血能力持续提升,资产负债率逐年走低,偿债风险低。此外,海泰科相对高毛利率的塑料零部件业务收入大幅增长,获得稳定的新利润增长点。

三、客户资源优质,产品获业内国际知名企业认可客户粘性高

经过十多年的稳健经营和快速发展,海泰科已经形成并拥有数量庞大的稳定、优质客户群体。

目前,海泰科已成为佛吉亚(Faurecia)、萨玛(SMG)、埃驰(IAC)、安通林(Grupo Antolin)、延锋(Yanfeng)、彼欧(Plastic Omnium)、麦格纳(Magna)、安道拓(Adient)等国际知名汽车内外饰件企业的模具供应商。

其中,佛吉亚和萨玛常年位于海泰科前五大客户之列。佛吉亚在汽车座椅、排放控制技术系统、汽车内饰和外饰四大业务领域居世界领先地位,2019年位居《美国汽车新闻》全球汽车零部件供应商百强榜第9位;萨玛是印度最大的一级汽车零部件供应商,2019年位居《美国汽车新闻》全球汽车零部件供应商百强榜第21位。

其他主要客户中安通林、埃驰、延锋、安道拓、彼欧分别位居2019年《美国汽车新闻》全球汽车零部件供应商百强榜第44位、第56位、第15位、第13位、第27位。

目前,海泰科的主要产品已广泛应用于通用、大众、奥迪、保时捷、雷诺、福特、奔驰、宝马、捷豹路虎、沃尔沃、克莱斯勒、丰田、本田、现代等国际知名品牌,上汽通用、一汽大众、一汽奥迪、广汽菲克等合资品牌,长城汽车、长安汽车、吉利汽车、奇瑞汽车等国内主流自主品牌,以及理想、小鹏、前途、蔚来、Rivian、高合等新能源车品牌的生产。

依托强大的客户资源网络,海泰科在汽车模具行业树立了良好的品牌形象,享有不俗的市场知名度和行业影响力。

在客户认可方面,海泰科连续九年获评上汽通用的最佳或优秀模具供应商、连续七年获评一汽大众的“A级模具供应商”、2016年起成为Faurecia的“全球战略供应商”、连续多年获评IAC的“年度优秀供应商”和“最佳质量奖”等诸多荣誉奖项。

需要说明的是,汽车模具行业具有品牌与客户壁垒。下游汽车厂商对模具的技术和产品质量有严格的标准体系,在选定模具供应商前一般需要经过周期漫长的合格认证,一旦选定供应商则倾向于长期合作,呈现出强大的客户粘性。经过一段时间的磨合,整车厂和模具企业形成一种紧密合作关系,在后续同类新增和改款项目中,整车厂会优先考虑有稳定合作关系的供应商。

强大的客户资源和品牌优势有效推动海泰科新业务的开展,切实保证海泰科销售的稳定性和安全性,显著增强海泰科的盈利能力和抗风险能力。

综上,海泰科已形成明显的品牌和资质优势,其产品获得客户广泛认可。随着下游市场的不断扩展,海泰科产品和品牌的知名度将会进一步提升。

四、完善供应链管理体系降本增效,外销收入占比稳增境外市场开拓成效显著

完善的供应链管理体系和强大的市场开拓能力是海泰科业绩持续增长的重要保障。

经过多年发展,海泰科已建立了一套严格的供应链管理体系。

在供应商管理方面,为保证原材料质量及供给,降低成本提高效率,海泰科建立了合格供应商名录,并与主要供应商之间形成了良好稳定的合作关系。

在生产设备方面,先进的汽车模具生产装备和检测系统是海泰科产品品质的重要保障,也是海泰科提高生产效率的重要工具。海泰科引进先进加工装备和检测设备保障模具加工能力,进口大型五轴深钻孔机、高速铣床、双头火花机和镜面火花机等国际先进加工装备,以及从90吨到3,200吨不等的十余台注塑机,定制开发电极自动检测系统和OMV在机检测系统。

在生产控制方面,海泰科形成了“订单管理-模具设计-工艺规划-制造加工-在线监测-研配组装-试模验证-模具优化”这一成熟可靠的产品生产控制流程。该流程提高了海泰科汽车模具综合设计和制造效率,有效降低了模具成本。

凭借高精密度、高稳定性和较长使用寿命,海泰科的模具产品赢得了客户的肯定,在业内树立了良好的质量形象。

在交期管理方面,海泰科开发了先进的模具设计软件,并建立起成熟的模具加工流程,加上核心团队成员丰富的模具开发经验,有效缩短了产品开发周期,为按时按质按量交付提供了保障。同时,由于模具的精密度要求高,专用性较强,海泰科在交付产品时,会和客户充分沟通,保证呈献给客户的产品是满足客户需求的模具产品。

在信息化管理方面,海泰科引入先进信息化管理软件MES系统,建立起可靠的模具制造协同管理平台,有效提升模具制造生产效率,使生产更加精准高效。

在做好供应链管理实现降本增效的同时,海泰科持续投入资源,加大市场开拓力度,具备了不俗的参与全球注塑模具市场竞争的能力。

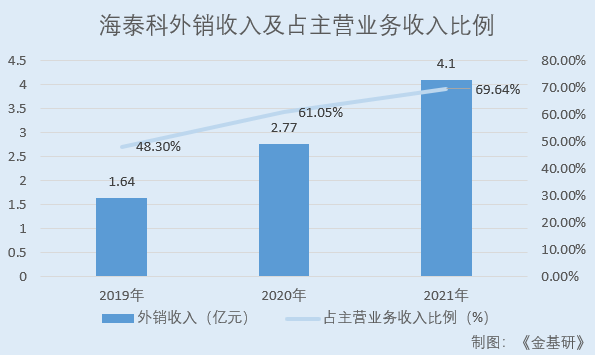

近年来,海泰科积极进行海外布局,其外销收入占主营业务收入比例呈持续提升态势,境外市场开拓成效显著。

2019-2021年,海泰科的外销收入分别为1.64亿元、2.77亿元、4.1亿元,占主营业务收入的比例分别为48.3%、61.05%、69.64%。

五、持续加大研发投入,十三项核心技术处于国内先进水平

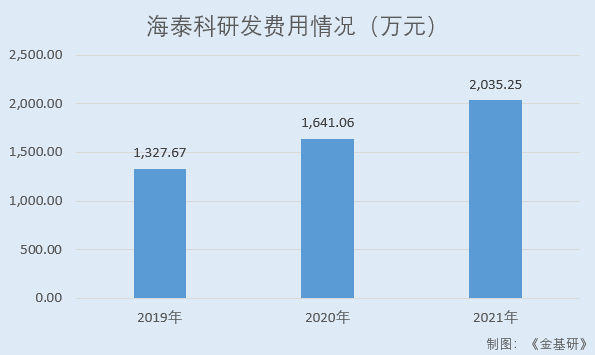

技术研发和创新能力是海泰科最重要的核心竞争力之一,也是海泰科始终保持竞争优势的重要保证。

为了提升在注塑模具方面的市场竞争力,海泰科持续加大研发投入。据东方财富Choice数据,2019-2021年,海泰科研发费用分别为1,327.67万元、1,641.06万元、2,035.25万元,呈逐年增长趋势。

在研发团队建设方面,海泰科组建了一支知识结构合理的技术研发团队。截至2021年12月30日,海泰科共有研发人员81名,占员工总数的14.16%。

在研发体系方面,海泰科采用简单、扁平高效的模式,设立由经营管理者和技术专家组成的技术管理委员会,设立以产品集成开发IPD为核心的项目管理体系,目前已形成“首席项目负责人+技术负责人”的双长制研发体系。该研发体系拥有山东省省级技术中心、青岛市企业工程中心、青岛市工业设计中心等研发平台。

由此,海泰科自主研发并掌握了汽车内外饰模具中的各类饰件注塑成型模具的核心技术。目前,海泰科已形成了包括物理发泡模具技术、化学发泡模具技术、多色模具技术、模内装饰注塑(IMD/INS)技术、低压注塑模具技术核心技术在内的具有竞争力的核心技术共计十三项。

上述核心技术均处于国内先进水平。其中,2021年海泰科新增三大核心技术分别为碳纤维板复合模具技术、内/外分型保险杠注塑模具技术、模内装配模具技术。新核心技术的不断掌握,充分彰显了海泰科强大的技术创新能力。

截至2021年12月30日,海泰科已累计获得3项发明专利和41项实用新型专利,另有47项已提出申请正在实质审查的专利,在双色注塑成型、低压注塑成型和嵌件注塑成型技术,以及模具热流道应用技术、高速多腔模具应用技术等领域取得了较大突破。

同时,海泰科在模流分析和模具设计软件基础上自主进行二次开发,建立标准化数据库,极大提升了模具设计效率和设计精度,有效降低了模具成本。

此外,海泰科一贯重视与高等院校和科研机构技术交流和对外合作。2017年11月,海泰科与青岛科技大学签订了产学研合作协议,就共建研发和成果转化平台、共同申报实施科技计划项目和人才培养与交流等方面开展全面合作,协议有效期为五年。

未来,海泰科将以技术创新为驱动力,坚持技术集成化、产品品牌化、管理信息化、经营国际化的发展战略,坚持发展注塑模具设计制造核心业务,不断拓展注塑制品等相关业务,立足自身的技术、品牌和服务优势,创造全球注塑模具行业的“智能绿色制造品牌”和“受人尊重的模具品牌”。