当前市场上可投资的电力行业相关指数为全指电力指数与绿色电力指数,但由于绿色电力指数缺少电力行业重要的权重股,导致其历史表现不如全指电力指数。同时,从分红的角度来看,全指电力指数表现出更高的历史分红率,进一步加深其投资价值。

在新能源装机增速确定以及补贴拖欠得到解决之后,新能源电力运营商业绩与估值有望重塑,从而推动行业加速发展。从投资角度来看,目前A股市场追踪电力板块且已经发行相应产品的行业指数共两只,分别是中证全指电力公用事业指数以及国证绿色电力指数。两只指数在成份股上重合度较高,但由于绿色电力指数缺少三峡能源这一主要权重股,其历史表现不如全指电力指数。

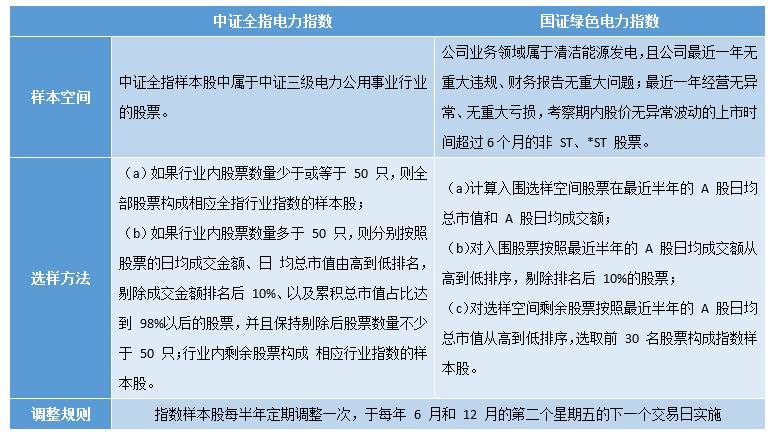

从编制方案来看,中证全指电力公用事业指数成份股为属于中证细分电力行业的所有成份股;国证绿色电力指数成份股为国证行业中属于清洁能源发电的成份股。全指电力指数成份股共52只,平均个股市值443亿元;绿色电力指数成份股共48只,平均个股市值410亿元。其中32只成份股相同,其在全指电力指数中权重占比72.8%;在绿色电力指数中权重占比83.3%。

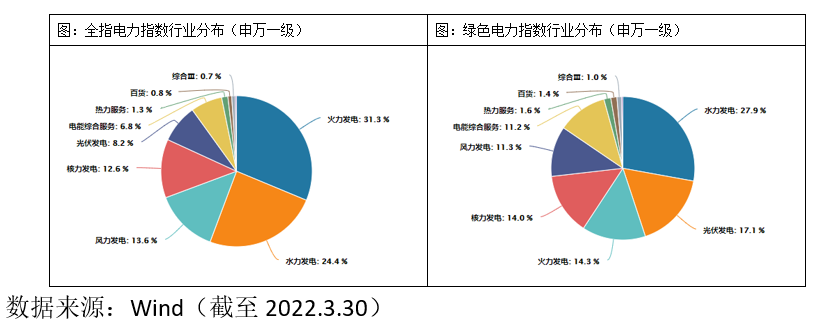

从指数行业分布来看,全指电力指数成份股分布更加集中于发电企业,其中火电、水电、风电、核电和光伏发电相关企业合计权重占比高达89.8%;而绿色电力发电相关企业权重合计占比84.6%。

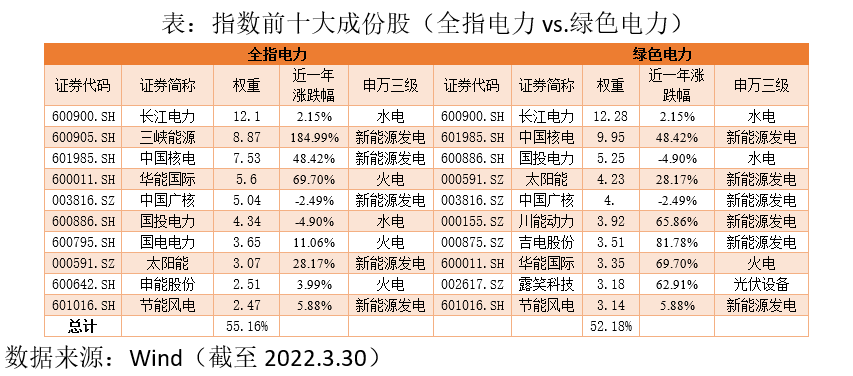

前十大权重股中,全指电力指数合计权重占比55.16%,略高于绿色电力指数(52.18%)。值得注意的是,两只指数前十大成份股中有7只完全相同,但三峡能源作为全指电力指数中的第二大权重股并未出现在绿色电力指数的成份股列表中。作为我国风力发电龙头企业,三峡能源自2021年上市以来,其股价全年涨幅高达185%。

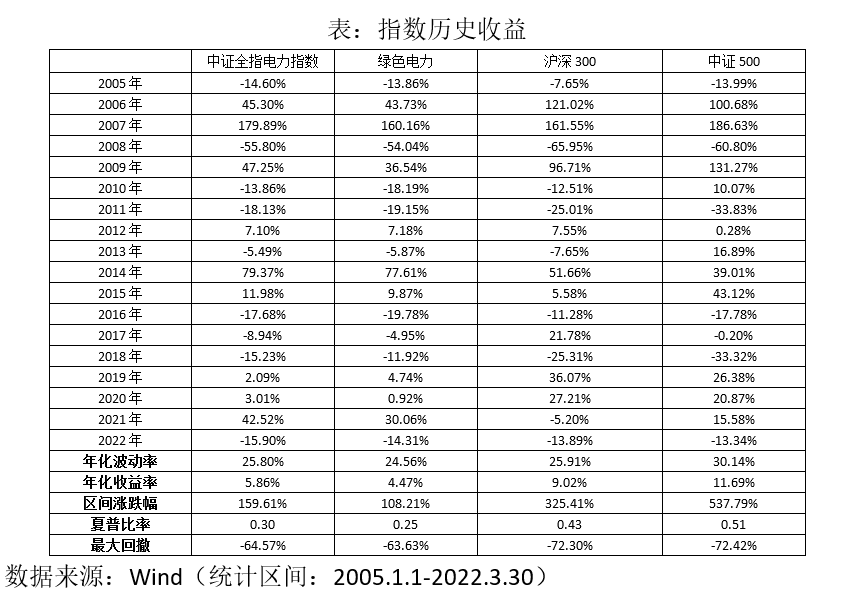

从历史收益来看,自2005年以来截至2022年3月30日,全指电力指数年化收益率为5.86%,高于绿色电力指数(4.47%)。其中2021年全指电力指数收益率高达42.52%,明显领先绿色电力指数30.06%收益率。

另一方面,电力行业作为公用事业板块的重要组成部分,其分红率长期以来维持在较高的水平。以全指电力指数为例,其分红率几乎每年都高于沪深300指数。相较于同类绿色电力指数,全指电力指数也预计将有更高的分红率。