短暂调整的原油价格在3月17日重拾上升之势,布伦特5月原油期货收涨8.79%,再次站上100美元。国内方面,新一轮成品油调价窗口已开启,按全国均价计算,92号汽油每升上调0.59元,加满一箱(按50L估算)将多花近30元。

对于国内投资者而言,油价的上涨会直接体现在一部分的生活消费中。此外,油价本身也是全球资本市场定价的一个重要因素。那么,原油后续价格走势如何?

长期资本开支下降、库存低位叠加地缘政治冲突,油价高位震荡或是中短期常态;

高油价带来“滞涨”魅影,海外央行“收水”之路难以一蹴而就,但最终的节奏和幅度将对全球资产价格产生重大影响;

国内,CPI方面,整体抬升相对有限;PPI方面,下行趋势不变,但回落空间或收窄。输入性通胀对国内货币政策掣肘较小。

1、油价高位震荡或是中短期常态

从最基本的供需情况来看,需求方面,据OPEC数据,2021年底,全球石油需求量为100.10百万桶/日,而原油供给量仅为98.51百万桶/日,再考虑到原油到石油工序的损耗,全球对石油的总需求持续高于总供给。

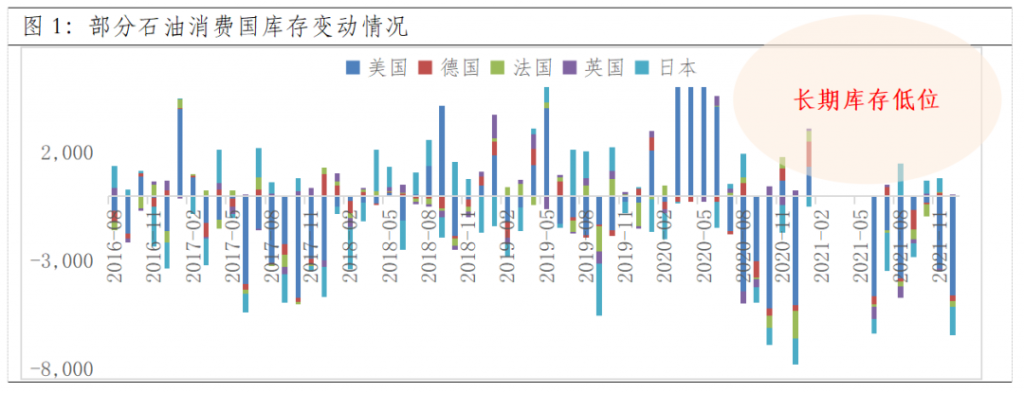

此外,从一些主要原油消费国的库存来看,大多数处于去化和低库存状态,进一步推升了原油的补库存需求。

供给方面,能源转型叠加随着开采时间的后移开采难度有所加大,美国页岩油生产商和一些欧佩克成员国近些年的长期资本开支处于相对低位,进一步限制了供给的快速释放。而地缘政治冲突下,考虑到当前局势,俄罗斯作为重要的石油供给国(占全球供给份额的11%左右),未来的原油供给仍有高度的不确定性。

数据来源:wind

2、“抑制通胀”和“维持增长”两难境地

地缘政治冲突前,欧美地区由于疫情期间史诗级宽松的货币政策和疫情影响下的供应链瓶颈,通胀压力高企。俄乌冲突升级后,油价的上行使得通胀的压力进一步加剧。但若通胀持续上行,必然会反过来影响需求,最终侵蚀增长。

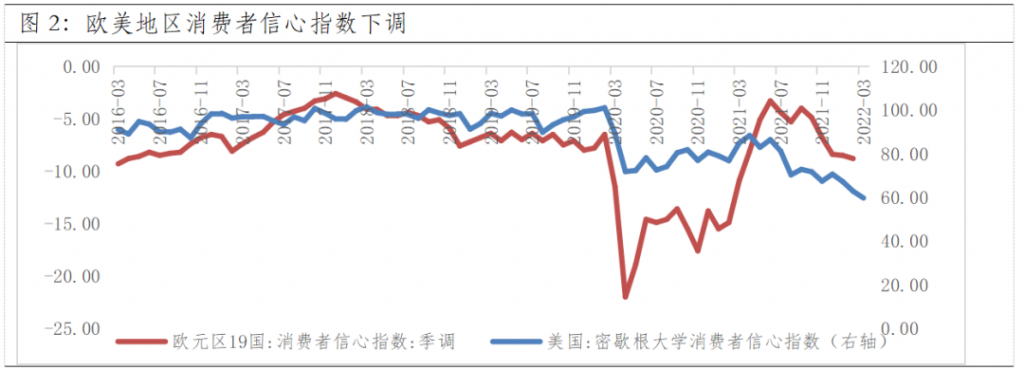

美国3月份密歇根大学消费者信心指数已进一步下行至59.70,欧洲19国进一步下行至-8.8。

“滞涨”魅影下,美联储和欧央行必须控制好“抑制通胀”和“维持增长”的天平。当前而言,美联储如期加息25bps,联邦基金利率目标区间上调至0.25%-0.5%;欧央行3月利率会议“鹰派”尽显,英国央行更是自去年12月以来连续加息3次至0.75%。

向后看,在面临诸多条件的约束下,欧美央行的“收水”之路难以一蹴而就,更多是“边走边看”,而最终的幅度和节奏将对全球的资本市场和资产价格产生重大影响。

数据来源:wind

3、国内的输入性通胀影响相对有限

国内而言,高位的油价带来的输入性通胀影响相对有限。具体而言,CPI方面,主要是通过交通、居住分项中的水电燃料产生影响,通过简单的线性回归,发现影响系数较小,叠加交通工具燃料、水电燃料占CPI的比重分别仅为2%、7%左右,整体影响相对有限;

PPI方面,主要通过石油开采、化学原料等方面产生影响,同样基于影响系数和在PPI中的占比权重简单测算,会发现油价上涨有PPI的影响更大一些,但下行趋势不变,只是回落空间或收窄。

结构中,受油价影响大的行业如燃料加工、航空旅客运输、肥料、农业等相关产品或有一定涨价。

整体而言,油价上涨对我国货币政策的直接影响很小。在5.5%的经济目标下,在金融委重磅发声下,政策对“稳增长”的呵护值得期待。

此外,股票市场经过开年以来的调整,很多公司在中长期视角下的价值凸显。磨底之路难熬,但坚守过后终是柳暗花明。