继全球最大的两家指数供应商富时罗素、MSCI宣布将俄罗斯证券从新兴市场指数中剔除,多家华尔街机构也同步宣称退出俄罗斯市场,人们对战争突发风险的传导,也早已不止停留在避险情绪、能源供给冲击,动荡的国际形势和大国博弈背景下,外资离场的“恐怖故事”,成为了人人警惕的流动性风险。而近期港股和中概股的惨烈下跌,乃至A股的负面情绪不得不说都与此有关。

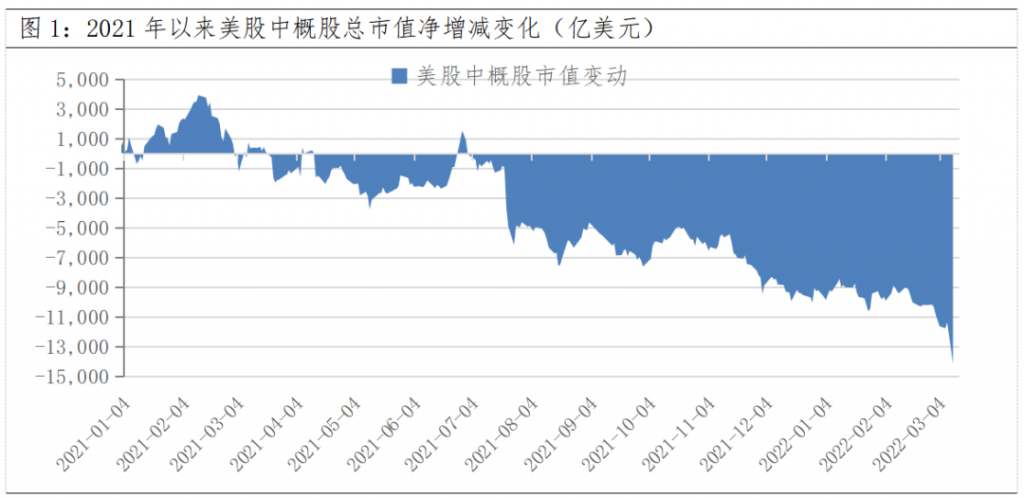

1、短短15个月中概股市值下跌约9万亿人民币,跌去近乎一个俄罗斯

过去一周港股和中概股的下跌成为市场焦点。截止3月15日收盘,恒生科技指数已从高点下跌68%,前一天单日暴跌11.03%刷新历史最大收盘跌幅,而恒生指数更是失守18500点大关,续创近6年新低。

不仅如此,2021年初至今的短短15个月,美股中概股市值净减少1.41万亿美元, 约合9万亿人民币,堪比俄罗斯过去一年GDP总值的约1.49万亿美元,280家美股中概股有超过90家市值缩水80%以上,超过40家缩水90%以上,惨烈程度远远超过2008年全球金融危机。

数据来自:wind

2、下跌原因已超出基本面范畴,中概股的命运已然成为大国关系的“缩影”

而回顾本轮大跌的原因,既有海外滞胀风险高企,美联储收紧在即,外资阶段性撤离A股的因素;亦有美国《外国公司问责法案》及5家企业被列入“临时退市清单”, 挫伤了部分投资者对中概股未来走势的信心。

海外货币政策的鹰派、跨境金融监管问题都不是本质,在复杂的全球政治经济环境下,俄乌冲突及西方持续升级的制裁,让市场看到了大国之间对于“全球化和逆全球化、金融脱钩与保持挂钩”的博弈,叠加美国中期选举年的背景下,对华施压风险仍在抬高,中概股的命运便自然而然成为了大国关系的“缩影”。

最终在内外多方悲观情绪的共振下,港股、中概股被迫止损的流动性负反馈也开始上演。

数据来自:wind

3、紧密关注外资流向,静待政策环境出现曙光

从估值来看,恒生指数当前PE(8.80x)、PB(0.88x)已处于异常悲观境地,市场存在明显的超调反应。

在政策环境出现明显曙光之前,过度主动预判局势以及逆向重仓,仍有较多不确定性风险,中期的市场机会仍需等待我国证监会的不懈有效的正面沟通和后续大国博弈的演进。

不仅如此,外资把中概股、港股、A股作为整个中国市场来看待,A股亦是中国概念的一部分,对于外资后续走向的关注,也将成为2022年股市行情的重要变量。

数据来源:wind