一、权益市场展望

A股方面,前期市场下跌已经释放了相当的风险。短期市场仍受到海外风险事件、国内疫情反复的扰动,但从估值和 ERP 等指标来看,部分指数离绝对低位的位置已经不远;极端情况下,上证指数具备绝对安全估值的点位在 2800-3000 之间。继续用高景气做防御。短期能源股不确定性较高,低于预期的社融数据使得稳 增长板块承压。建议关注受大宗涨价影响小而景气度持续方向(光伏、风电、 军工等),同时自下而上关注一季报可能超预期个股。

港股方面,受避险情绪升温影响,本周港股继续大跌,不仅是由于俄乌紧张局势不断升级 导致的连带损失担忧,同时市场对美国中概股潜在退市风险的忧虑也再度浮出 水面,进而加大的市场抛售压力。与此同时,2 月金融与信贷数据弱于预期, 叠加近期香港与中国内地疫情快速传播也加大了投资者、尤其是海外投资者对 中国经济增长前景的担忧。往前看,监管与地缘政治不确定性在短期内可能继 续压制市场表现,在尘埃落定前可能导致市场持续波动。

美股方面,美股本周受俄乌局势的影响和加息预期的反复处于震荡下跌走势。全球视角看, 俄乌事件具有“滞胀”效应。相比而言,由于欧洲更加依赖俄罗斯的天然气和原油出口,所以欧洲的通胀压力更大,且经济也受到通胀高企影响而下行。而美 国的影响主要体现为原油的“胀”,美国经济基本面韧性相对较强。所以对于货 币政策而言,美联储为应对通胀而提前收紧货币的速度可能会更快,欧洲相对 滞后,因此对美股而言,通胀压力可能更容易体现为估值的调整,加剧市场的 不确定性。短期核心还是要关注俄乌局势的演变。

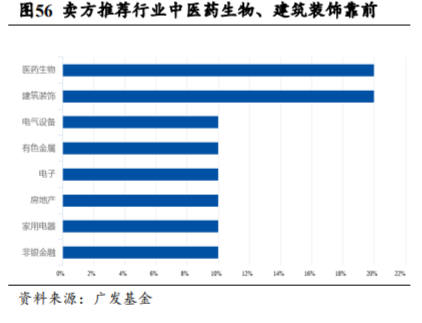

本周卖方推荐行业中医药生物、建筑装饰靠前。

二、一周市场回顾

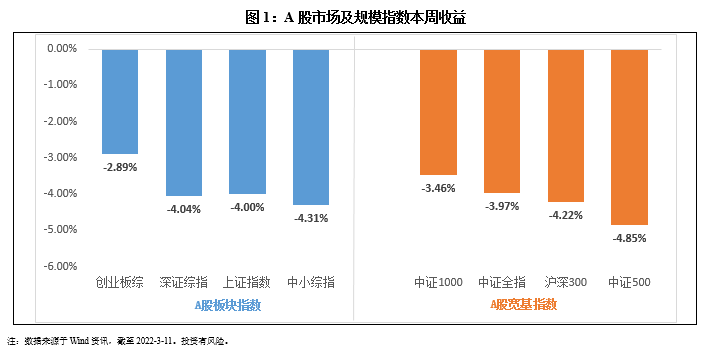

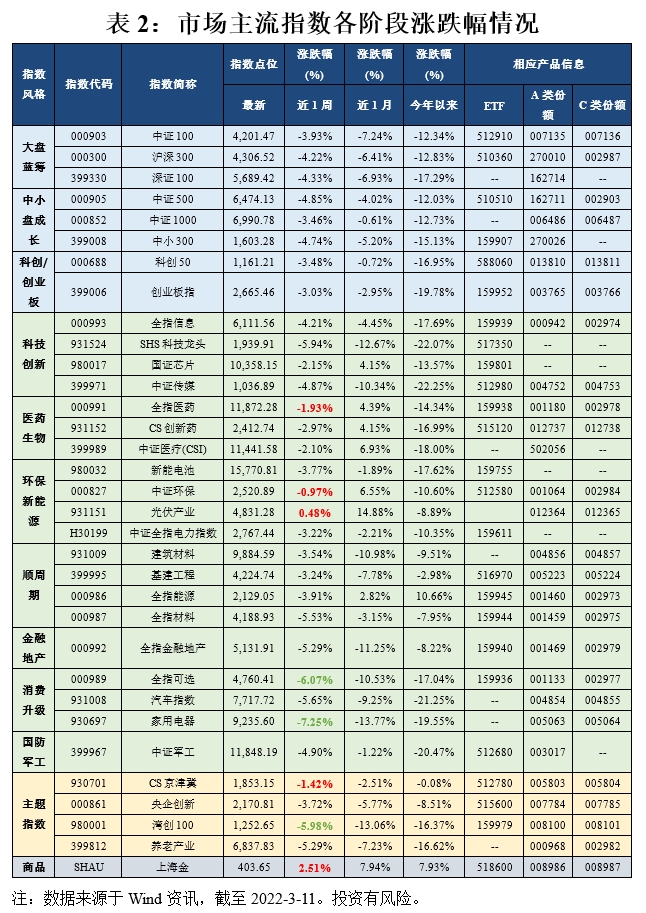

在板块表现方面,创业板综下跌2.89%,深证综指下跌4.04%,上证指数下跌4.0%,中小板综下跌4.31%。规模指数方面,中证1000指数下跌3.46%,表现最好,中证500指数下跌4.85%,表现最差。

主流指数中,本周上海金上涨2.51%,涨幅最大;家用电器指数本周下跌7.25%,表现最差。

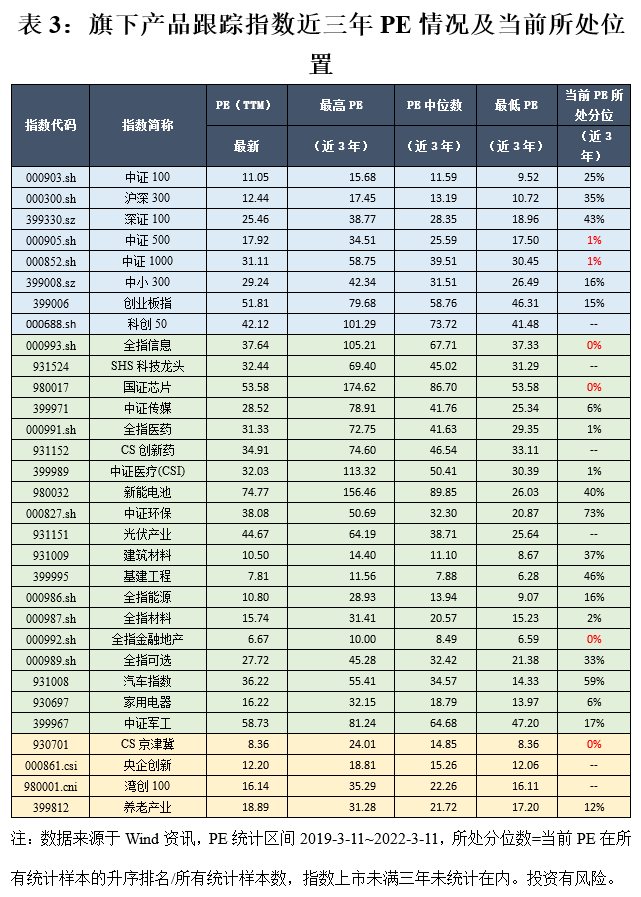

三、中证500、芯片等行业处于估值低分位数

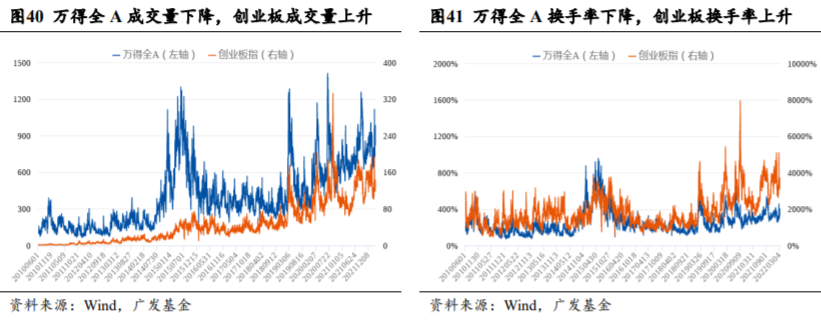

四、创业板交易情绪升温

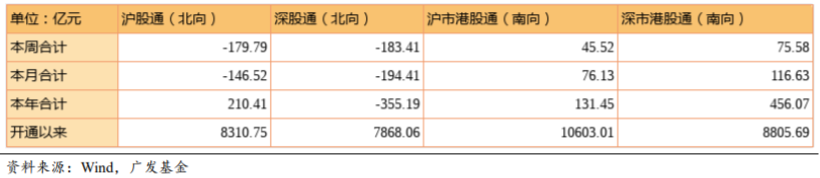

五、本周北上资金流出363.20亿元

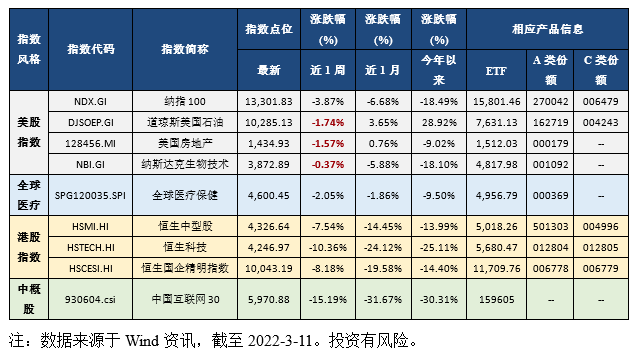

六、海外市场运作情况

海外市场方面:本周纳斯达克生物技术指数表现最好,涨跌幅为-0.37%;中国互联网30指数跌幅最大,涨跌幅为-15.19%。

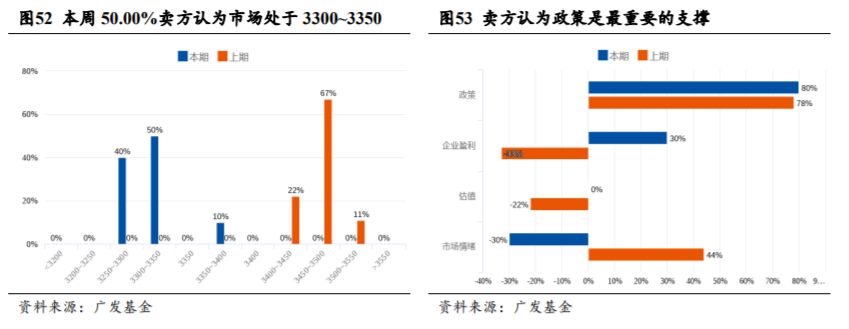

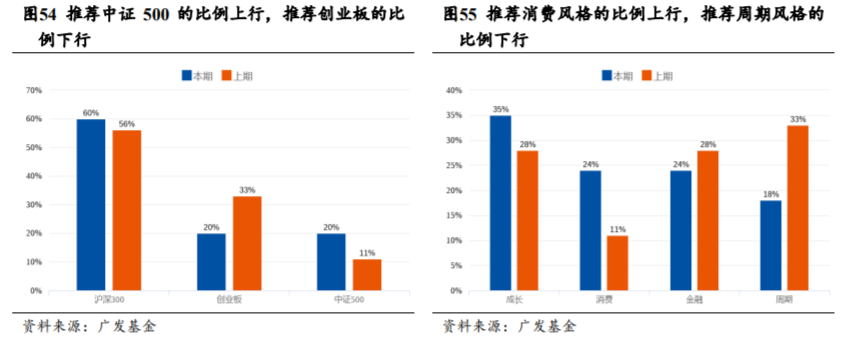

七、卖方策略一致预期调研