A股方面,两会开幕,GDP目标确定为5.5%左右。从政府工作报告来看,5.5%是要尽力争取达成的目标;政策基调也有一些积极变化,这也阶段性强化了市场稳增长的预期。

俄乌局势引发滞胀担忧。上周随着俄罗斯制裁的升级,大宗商品价格飙升强化了滞胀担忧,市场再陷调整。短期能源股的不确定性较高(俄乌战争进展),稳增长属于阻力较小的方向但数据验证的重要性开始提升。

港股方面,港股本周再度遭遇大幅抛售,一方面是因为地缘政治紧张局势持续,引发投资者避险情绪。

另一方面,也是因为香港地区疫情升级,进而拖累部分经济活动,在一定程度上压制了市场情绪。不过本周末国务院总理李克强在两会上宣布了今年5.5%的GDP增长目标,政策基调上偏积极,阶段性强化了稳增长预期。

短期仍需要关注大宗商品涨价对市场的冲击。俄乌局势导致很多大宗价格涨幅超市场预期,由此带来的通胀问题可能是影响未来资产定价的重要的变量。

展望未来,结构上我们相对看好受益于大宗商品价格上行的板块以及景气度较高的新能源板块。

美股方面,美股本周受俄乌局势的影响和加息预期的反复处于震荡下跌走势。全球视角看,俄乌事件具有“滞胀”效应。相比而言,由于欧洲更加依赖俄罗斯的天然气和原油出口,所以欧洲的通胀压力更大,且经济也受到通胀高企影响而下行。而美国的影响主要体现为原油的“胀”,美国经济基本面韧性相对较强。所以对于货币政策而言,美联储为应对通胀而提前收紧货币的速度可能会更快,欧洲相对滞后,因此对美股而言,通胀压力可能更容易体现为估值的调整,加剧市场的不确定性。

1、一周市场回顾

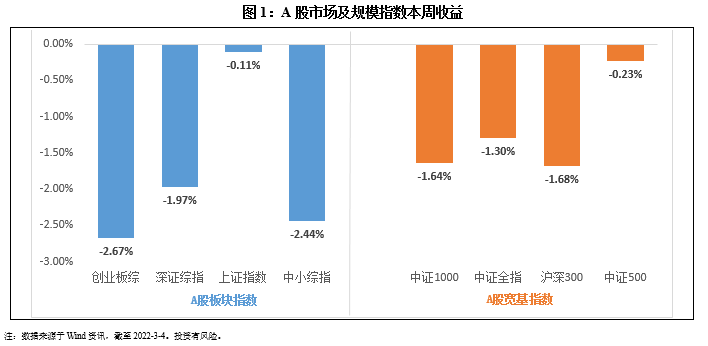

在板块表现方面,创业板综下跌2.67%,深证综指下跌1.97%,上证指数下跌0.11%,中小板综下跌2.44%。规模指数方面,沪深300指数下跌1.68%,跌幅最大,中证500指数下跌0.23%,跌幅最小。

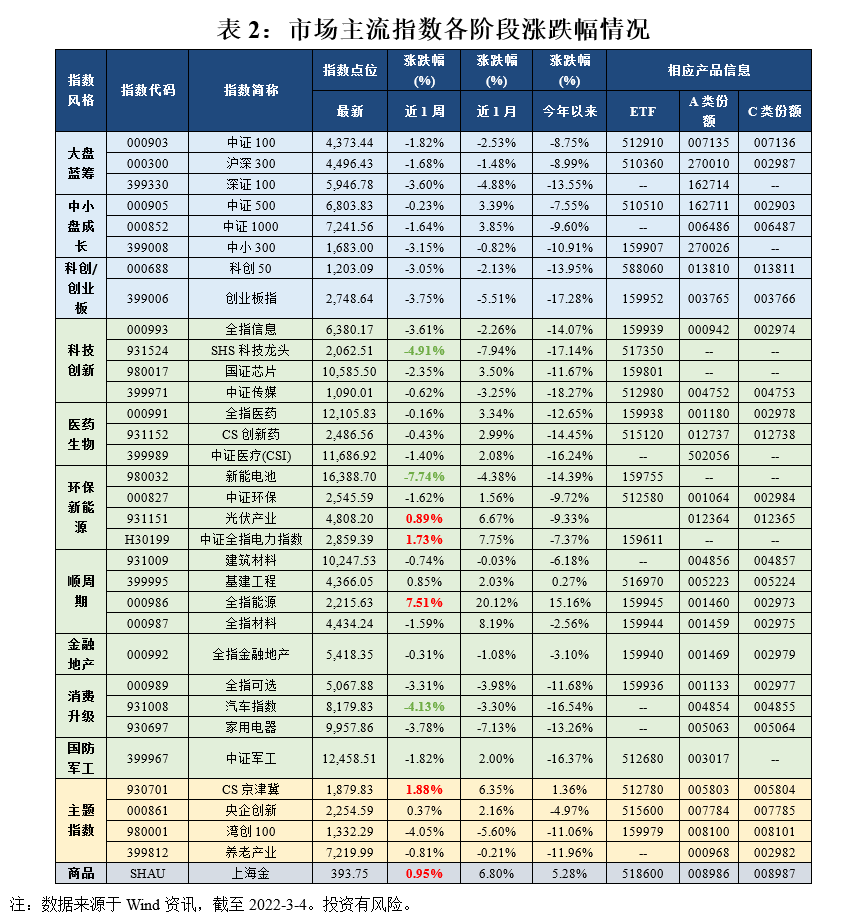

主流指数中,本周全指能源指数上涨7.51%,涨幅最大;新能电池指数本周下跌7.74%,表现最差。

2、全指信息、医疗、金融地产处于近三年估值低位

3、北上资金净流入42.74亿元

4、海外市场运作情况

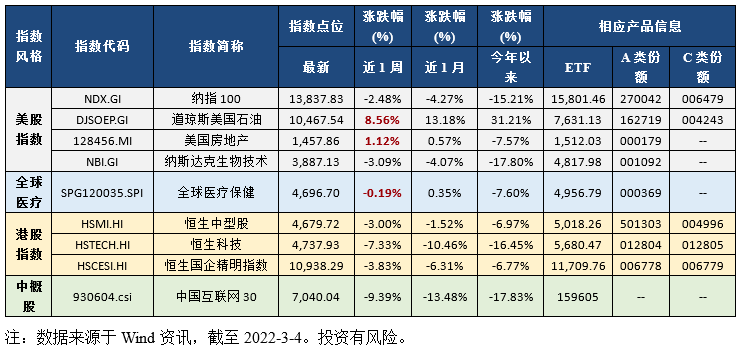

海外市场方面:本周道琼斯美国石油指数表现最好,涨跌幅为8.56%;中国互联网30指数跌幅最大,涨跌幅为-9.39%。