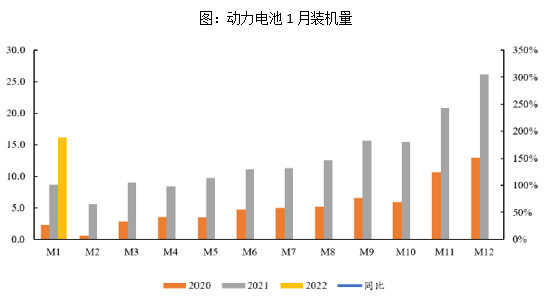

2022年1月中国动力电池产量29.66Gwh,同比上涨146.2%。另一方面,新能源汽车下乡或进一步推升国内新能源汽车渗透率。在终端需求推动以及供应受限的背景下,锂矿价格持续上涨。受产能爬坡周期影响,未来锂资源产量增速仍大幅低于行业需求增速,行业供需矛盾或长期存在,锂资源板块预计维持长期高景气。稀有金属ETF(159608)汇集了锂资源板块的重点企业,业绩释放确定性较强,凸显配置价值。

一、2022年1月电池产量表现亮眼,或进一步带动能源金属板块热度

据中国动力电池联盟数据,2022年1月中国动力电池产量29.66Gwh,同比上涨146.2%。从装机量来看,1月动力电池装机量16.2GWH,同比接近翻倍,其中三元电池 7.3GWh (同比 + 35%,),铁锂电池 8.9GWh(同比+173%)。内外磷酸铁锂需求提升有望进一步拉动铁锂产业链板块景气,预计上游镍钴锂能源金属需求维持旺盛。

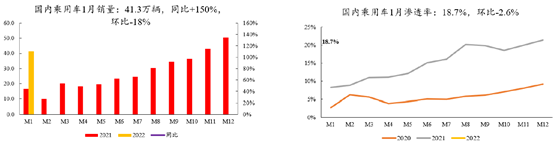

二、国内1 月新能源车销量超预期

据乘联会数据,国内新能源乘用车1月销量为41.2万辆(同比+150%,环比-18%),原有市场预期乘用车在35-40万辆区间,超市场预期新能源乘用车渗透率为18.7%(同比21年上调10.6%)。新能源车渗透率的提升以及中长期用户市场的培育,进一步增加了对上游能源金属的需求韧性。

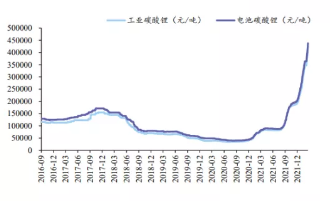

三、供需缺口支撑锂价继续上行

由于锂资源供应紧张,锂价继续保持上行趋势。并且随着下游三元材料以及磷酸铁锂等产品需求提升,扩产迅速,终端新能源热度不减,供需两端都将支撑碳酸锂价格维持高位。