上周美股再次遭遇多重利空冲击,万得数据显示,道琼斯指数全周下跌1%,标普500指数下跌1.82%,纳斯达克指数下跌2.18%,同时今年以来三大股指表现持续为负值。

1、通胀续创新高,三月升息预期高涨

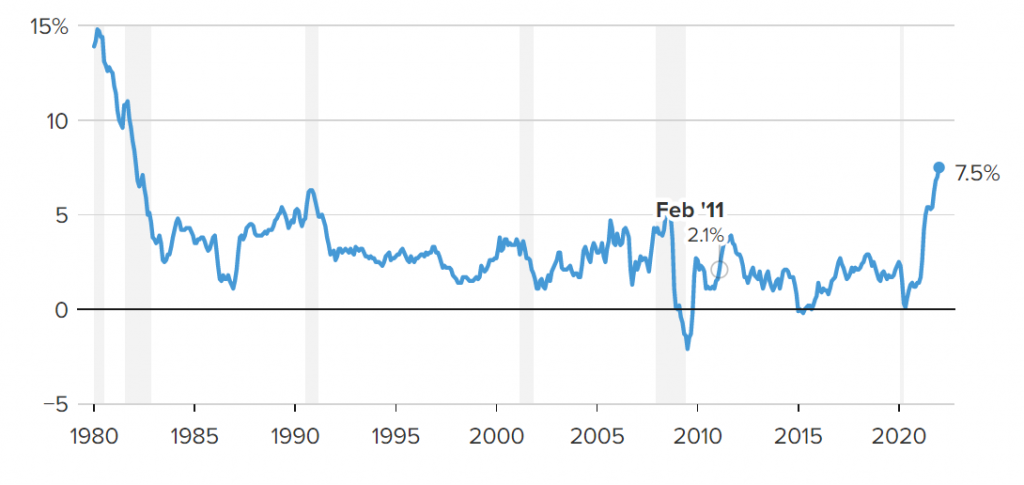

美国劳工部2月10日公布2022年1月CPI数据,同比增长7.5%,高于市场预期,同时创下近40年来的新高;而剔除能源和食品相关分项的核心CPI同比上涨6%,达到1982年8月以来的最高水平。1月的数据表明美国通胀上行的趋势仍然持续,市场普遍预期美联储或加快升息步伐;数据发布后,美股应声下跌,其中对利率更为敏感的成长股受到打击更大;十年期美国国债利率则大幅上升,涨破2%,为2019年8月以来的最高水平。

资料来源:美劳工部

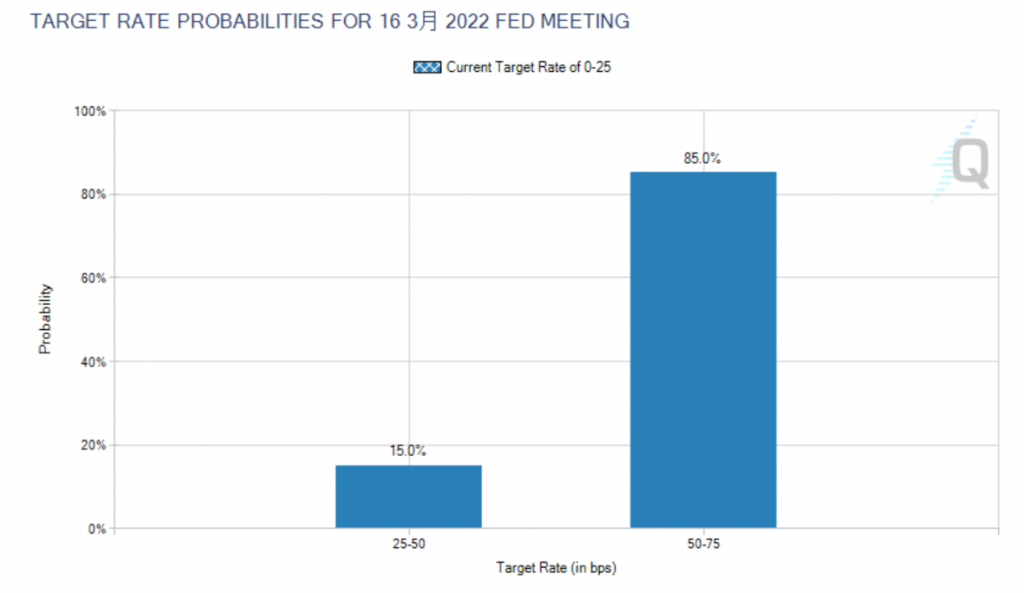

资料来源:CME FedWatch Tool

2、屋漏偏逢连夜雨

不过,上周对市场不利的消息并未就此结束。上周四稍晚,拜登总统在接受NBC采访时,敦促目前在乌克兰的美国人应“立即离开”,他同时表示“我们面对的是世界上最强大的军队之一”、“若美国和俄罗斯交火,将是一场世界大战”。拜登的发言引发市场恐慌性卖压,周五全球主要市场大多出现下跌。

3、住房上涨趋势减缓,美俄对话仍无突破

首先,观察美国1月份通胀的分项中,能源成本在1月份涨幅最大,以同比来看增长27%。这当然和国际原油价格今年以来持续上升有关,预期OPEC成员国近期大幅增产的可能性较低,加上俄乌之间的紧张局势,油价未来或仍将上行;另外,1月份二手车和卡车上涨了1.5%。这两个分项在近一年中分别增长了12.2%和40.5%,而在疫情居高不下、供应链仍然吃紧的情况下,短期内也不易出现明显回跌;住房成本相关分项当月增长0.3%,略低于去年12月的涨幅,由于住房占CPI约三分之一的权重,较温和的上行可说在一定程度上减轻了压力。最后,食品部分当月上涨0.9%。

总体而言,美国通胀上行的趋势在一季度或不会改变,这不但增加了美联储大幅加息的可能,也会部分抵消掉企业的盈利。在俄乌情势方面,应美方的要求,普京与拜登于13日进行了热线通话,克里姆林宫首席外交政策顾问Yury Ushakov会后表示,俄罗斯要求西方承诺自东欧撤离北大西洋公约组织部队以及绝不让乌克兰加入北约等,但美方已拒绝俄方要求,但愿意与莫斯科讨论新的欧洲裁军协议,显示双方对话并无重大突破。

上投摩根认为,市场对美联储加快货币紧缩的步伐虽然戒慎恐惧,但一来早有一定预期,二来相关的利空已部分反应在市场价格中。市场更担忧的还是具有高度不确定性的地缘政治紧张事件,短期的震荡在所难免;但回顾美股的历史,通常由经济性事件所造成的熊市持续时间较长,如2000年互联网泡沫破灭持续了109周;但由非经济性事件所造成的熊市持续时间较短,如1990年波斯湾战争期间的熊市仅仅维持了11周,随后就出现反弹,更何况目前相关局势并非完全无可挽回。因此,投资人当下应考虑的或许不是离开市场,而是以更多元化的配置来降低波动风险,着眼中长期的投资价值。