上周,港股及美国市场中概股一波漂亮的小反弹引发了市场关注和讨论,市场普遍认为这是由于过去一年过度下跌带来的估值底的回弹。那么站在当前时点,还有什么行业板块有概率出现估值修复,值得关注呢?除了考虑板块当前估值情况和历史分位水平,还应该看到行业未来成长机会和盈利空间,处于较低估值分位的行业叠加良好的发展前景在未来或有更大反转概率,从这个角度出发,可以重点关注以下板块:

1、互联网、科技板块

1月12日,国务院印发了《“十四五”数字经济发展规划》,明确“十四五”将继续坚持推进数字产业化和产业数字化,赋能传统产业转型升级。互联网企业在数字化经济体系中发挥着不可忽视的重要作用,政策支撑赋予互联网科技行业更强动能。目前互联网企业已经找到自己的定位,这些企业持续发挥自身数字化能力,助推我国数字化经济发展,同时企业自身也将迎来发展新前景。不仅在政策方面有重大利好,随着元宇宙概念的持续发酵,不少互联网科技企业在元宇宙赛道上积极布局,新的概念或将会给行业业绩增长带来新的上升空间。

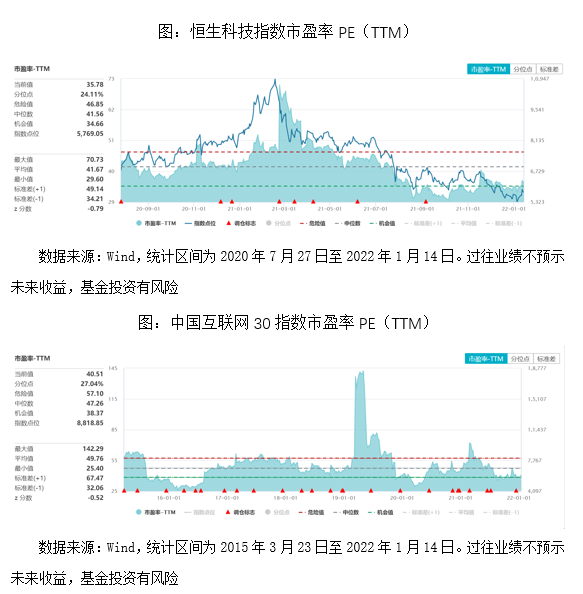

截至2022年1月14日,恒生科技指数市盈率PE(TTM)为35.78倍,处于上市以来的24.11%分位数,估值水平处于历史低位;中国互联网30指数市盈率PE(TTM)为40.51倍,处于上市以来的27.04%分位数,估值指标同样处于历史较低水平。过去一段时期互联网科技企业受到强监管的约束叠加宏观经济下行压力,在各种不利因素冲击下估值水平持续下滑;但在未来一段时间,互联网科技行业结合政策支持下的发展驱动和企业自身的业绩增长动能,或将迎来估值修复。

2、传媒板块

同样值得关注的还有传媒行业,《“十四五”数字经济发展规划》强调全面的经济社会数字化建设,发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择。传媒是内容与媒介的搭配,产业数字化的发展和变革将带动传媒媒介升级,中国文化力量激发传媒内容新浪潮,这都将驱动传媒行业新一轮成长。另外,元宇宙新秩序的建立将激发传媒行业新活力,推动行业细分板块进一步发展。

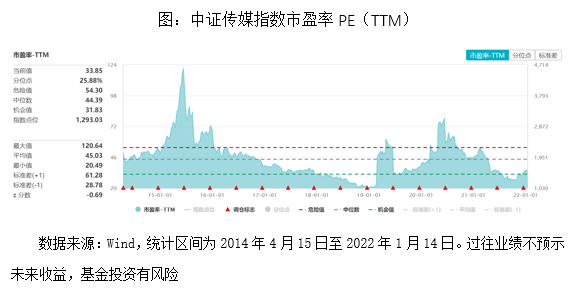

截至2022年1月14日,中证传媒指数市盈率PE(TTM)为33.85倍,处于上市以来的25.88%分位点,处于历史估值低位。近年来在监管政策收紧及市场竞争加剧等内外部因素推动下,传媒板块估值水平滑落至历史低位;在未来一段时间,在元宇宙题材带动下,传媒板块蕴藏丰厚发展潜力并将持续火热,同时年末贺岁档文娱消费市场景气度攀升,这些因素或将合力带动行业估值提升。

3、基建工程板块

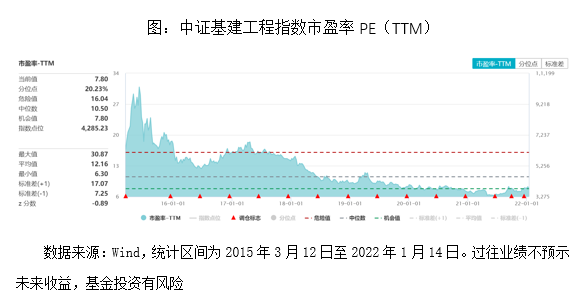

迈入2022年,政策不断强调经济工作坚持“稳字当头、稳中求进”,经济稳增长基调下,基建有望成为拉动经济的重要抓手。在双碳背景下,基建工程将拓展新的版图,新基建发展进入加速期,整体更具弹性;同时政策保障基建发力有充足的预算内资金,基建投资在未来一年或将迎来显著增长。截至2022年1月14日,中证基建工程指数市盈率PE(TTM)为7.80倍,处于上市以来的20.23%分位点,处于历史估值低点。理论上说,从财政支出到最后体现到基建增长的数据上,需要一个过程的传导,但随着政策加码,投资提速,基建行业将以盈利作为支撑,启动估值修复,未来估值或有较为充足上行空间。

4、医药医疗板块

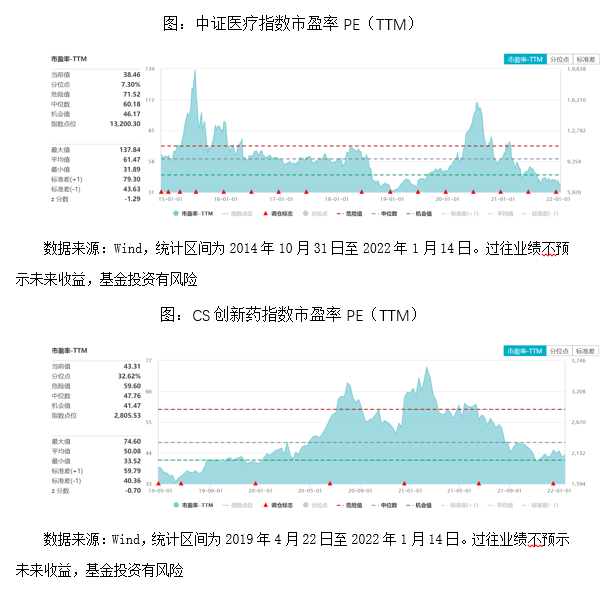

在当前人口老龄化大背景下,医疗保健需求不断扩大,医保高覆盖率叠加人均可支配收入增长推动医疗支出稳步增长,医疗行业具备良好发展前景;疫情常态化下,医药防护品用量大幅增加,医药及医疗物资国内外需求均有所扩张,同时多项政策出台从多方面支撑生物医药行业发展。全球及国内创新药研发火热,高研发保障高成长,有望在未来转化为高利润,国内 CXO 行业高速发展,创新药行业迎来更大价值增长空间。截至2022年1月14日,中证医疗指数市盈率PE(TTM)为38.46倍,处于上市以来的7.30%分位数,估值水平处于历史较低点;中国创新药指数市盈率PE(TTM)为43.31倍,处于上市以来的32.62%分位数,估值指标同样处于历史偏低水平。随着政策推进和技术发展,行业整体发展趋势向好,未来医药医疗板块具备估值修复潜力。

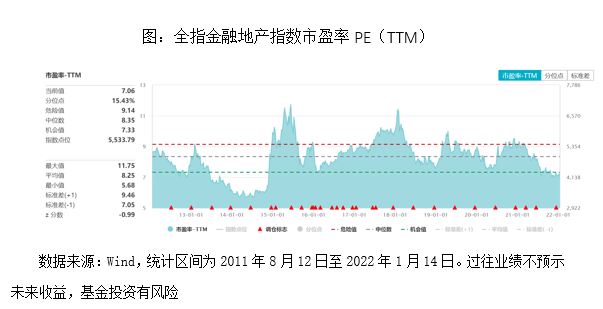

5、金融地产板块

稳增长政策逐步发力,货币政策和流动性或全年维持宽松;当前地产政策面已经出现积极变化,信用风险担忧有望下降。流动性环境和信用环境均向好,随着业绩稳健增长的催化,银行地产板块有望从低谷走出。截至2022年1月14日,全指金融地产指数市盈率PE(TTM)仅为7.06倍,处于上市以来的15.43%分位数,估值水平处于历史低位。随着经济下行压力被对冲以及房地产债务担忧消退,低估值但业绩韧性强的金融地产等传统行业估值修复动能较强。

上述板块现阶段仍处于估值较低水平,但无论是短期业绩的增长还是中长期的成长空间均具有较强确定性,可以关注未来一段时间这些行业板块基于业绩增长和政策利好可能发生的估值修复机会。