一、权益市场展望

A股方面,稳增长被市场一致看多。国内货币政策宽松程度超预期,传统框架下同时利好稳增长板块和成长板块。但海外流动性紧缩超预期、纳指大幅回撤压制A股成长板块表现,使得稳增长板块一枝独秀,卖方策略团队一致首推稳增长。外资近期的调仓并非如此。北上资金近期整体上加价值减成长,但同时对于高端制造板块中景气度较高的行业同样是坚定加仓。

港股方面,港股市场连续第二周成为中美三大市场中表现最优的市场,恒指涨2.39%,恒生科技涨1.76%。由于去年港股各指数已经超跌,因此估值较低,并不受近期美债利率上行的冲击。相反,国内稳增长的力度超出预期,港股的权重板块如金融地产受益于稳增长的相关催化,带动港股整体上涨。但往后看2022年全年,对于港股而言,我们更看好2021年跌幅更大、更加受益于监管政策边际放松的科技消费板块。

美股方面,美股本周暴跌,无论价值还是成长风格皆大幅回调,当然成长风格回调更多,纳指单周下跌7.55%,近期的最大回撤已经达到14.25%。居高不下的通胀使得美联储加快了紧缩的步伐,市场去年被美联储引导的慢收紧的预期被打破。本周美债名义利率收于1.75%,相比上周略降3BP,但美债实际利率却短期急涨,年初以来已经上行了45BP。这对于全球高估值成长风格股票的冲击甚至比名义利率的上行更大,因此纳指大幅回调。往后看,美联储下周将召开1月份的议息会议,但我们认为已经不需要过于恐慌,由于市场已经在最近两周集中打入了太多紧缩的预期,下周的会议不管结果如何其实都是一种靴子落地,美债利率上行幅度已经较为有限了。

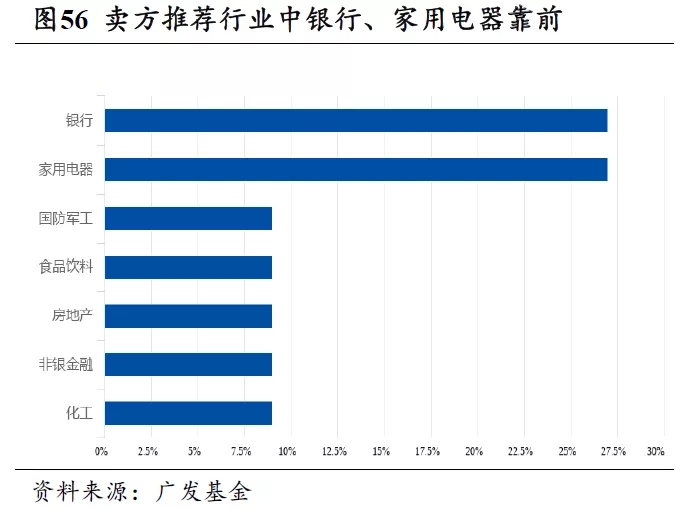

本周卖方推荐行业中银行、家用电器靠前。

二、一周市场回顾

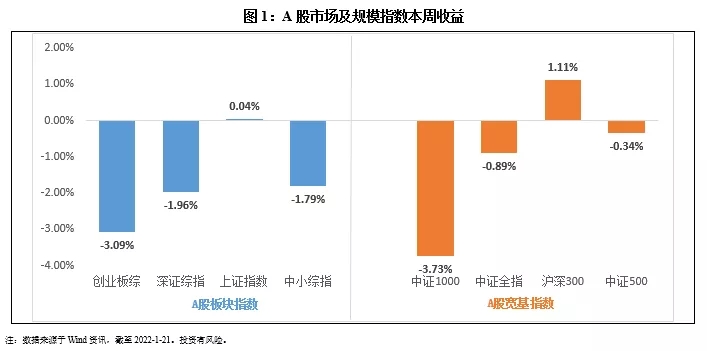

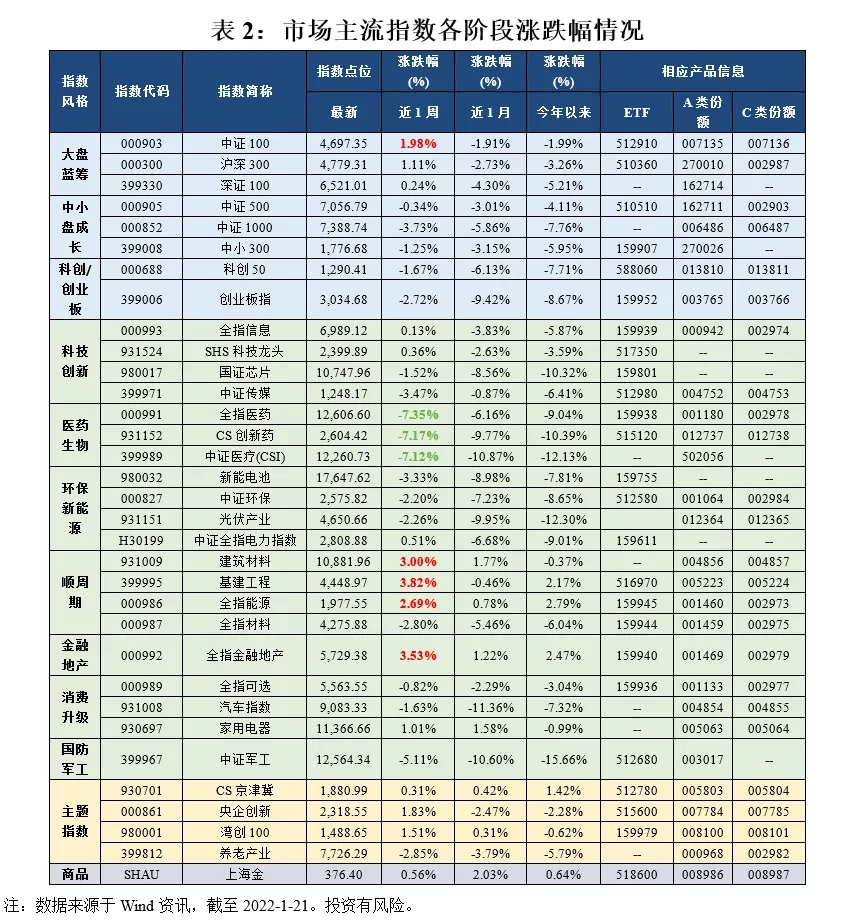

在板块表现方面:创业板综下跌3.09%,深证综指下跌1.96%,上证指数上涨0.04%,中小板综下跌1.79%。规模指数方面,中证1000指数下跌3.73%,跌幅最大,沪深300指数上涨1.11%,涨幅最大。

主流指数中,本周基建工程指数上涨3.82%,涨幅最大;全指医药指数本周下跌7.35%,表现最差。

三、中证500、中证医疗指数近三年估值分位数较低

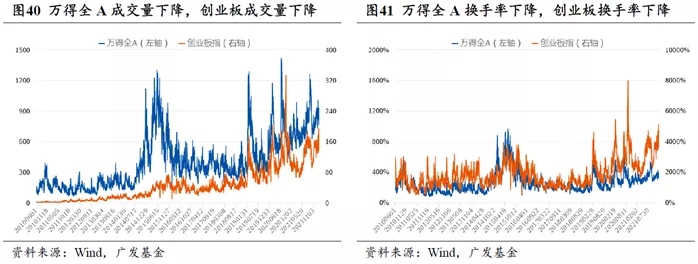

四、市场成交情绪降低

五、外资大幅流入

六、海外市场运作情况

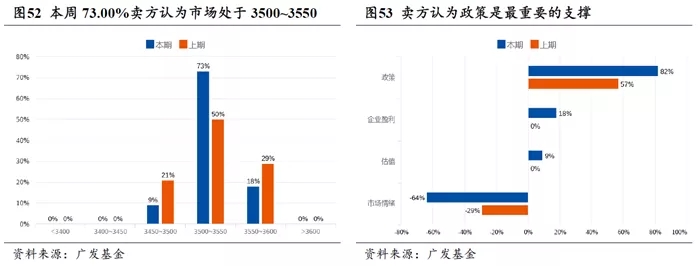

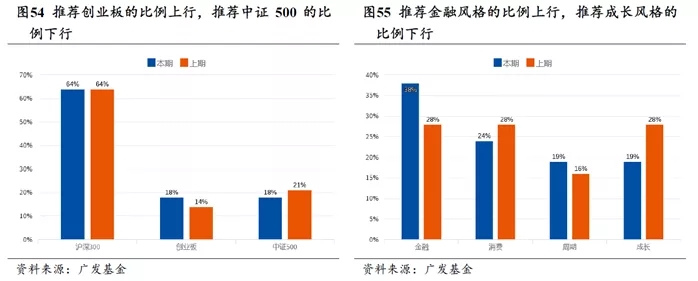

七、卖方策略一致预期调研