在碳中和的大背景下,电力行业赛道在十四五期间的景气度预计将有所提升,除了电力的需求随着GDP的增长而自然增长外,结构性的改革红利带来的投资价值提升也不可忽视:(1)随着能源结构调整,十四五期间光伏、风电等新能源板块将维持较快的装机增速;(2)水电在十四五期间将进行新一轮投产,行业预计平稳上行;(3)火电需求迈向峰值,电价改革利好火电企业ROE的稳定性。

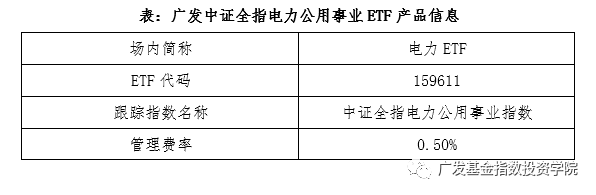

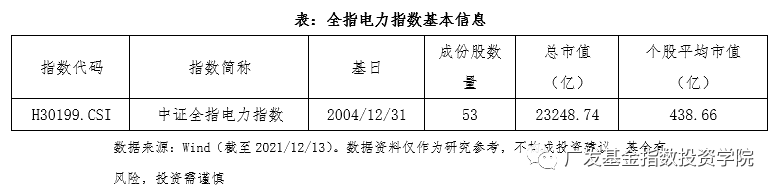

广发中证全指电力与公用事业ETF(简称电力ETF),跟踪中证全指电力与公用事业指数,该指数选取中证全指样本股中的电力公用事业行业股票组成,以反映该行业股票的整体表现。截至2021年12月14日收盘,全指电力指数共包含53只成份股,平均个股市值438.66亿元。其指数代码等基本信息如下表所示:

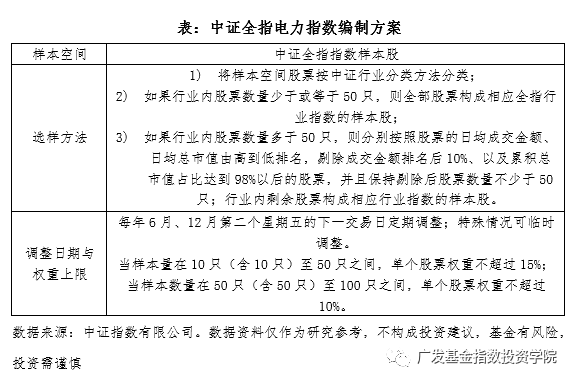

从指数行业分布来看,根据申万行业分类,新能源发电、水电、火电相关企业在指数中的权重占比最高,合计超过90%。其中,指数前十大成份股合计权重占比为52.85%,持股集中度相对较高。

在碳中和以及电价改革的大背景下,电力的各板块景气度有望得到有力支撑。电力指数权重最大的板块是新能源发电、火电、水电,因此本文分别对这些赛道进行探讨。

1、随着能源结构调整,光伏、风电等板块将维持较快的装机增速

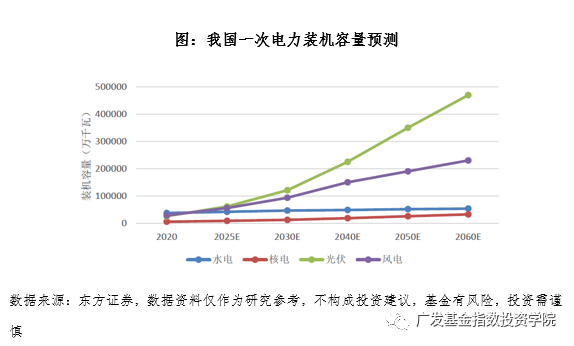

在2020年9月22日第七十五届联合国大会一般性辩论的讲话中,习近平主席明确提出:中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。在2020年11月22日二十国集团领导人利雅得峰会“守护地球”主题边会中,习近平主席再次强调:将加大应对气候变化力度,推动应对气候变化《巴黎协定》全面有效实施;中国将坚定不移地落实“2030年前达到峰值,2060年前实现碳中和”的目标;中国将深入推进清洁能源转型,推动能源清洁低碳安全高效利用,加快新能源、绿色环保等产业发展,促进经济社会发展全面绿色转型。我国未来长期的低碳发展转型战略得以“量化明确”,新能源产业发展逻辑发生深刻变化。对比近三年全国能源工作会议的目标和部署,本文发现对于新能源产业发展,政策着眼点已经完成从“要不要”“能不能”到“如何落实”的转变。2030年新能源装机12亿千瓦“以上”的目标意味着本文完全可以对其未来的规模有更乐观的预期;结合行业内相关机构的判断以及本文对未来能源消费、电力结构的拆分测算,本文预计2030年新能源装机总量有望达到21亿千瓦左右。

2、火电需求迈向峰值,电价改革利好火电企业

新能源的大规模替代是渐进的过程,考虑到储能(抽水蓄能、电化学储能等)规模、增速、成本的约束,未来十年火电总装机仍有小幅增长,预计于2030年或稍早达到峰值,约13.8亿千瓦;新增装机中碳排放较小、调峰能力更强的燃气发电比例将有所提升。用电需求的可观增长叠加火电新增产能缩减,其利用小时数预计“十四五”期间有所提升,“十五五”期间达到峰值并真正开启由基荷电源向灵活性调峰电源的角色转变。2021年10月8日,国务院总理李克强主持召开国务院常务会议,进一步部署做好今冬明春电力和煤炭等供应,保障群众基本生活和经济平稳运行。会议提出:改革完善煤电价格市场化形成机制。有序推动燃煤发电电量全部进入电力市场,在保持居民、农业、公益性事业用电价格稳定的前提下,将市场交易电价上下浮动范围由分别不超过10%、15%,调整为原则上均不超过20%,并做好分类调节,对高耗能行业可由市场交易形成价格,不受上浮20%的限制。会议同时提出:完善地方能耗双控机制,推动新增可再生能源消费在一定时间内不纳入能源消费总量。2021年10月12日,国家发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》。《通知》指出,按照电力体制改革“管住中间、放开两头”的总体要求,进一步深化燃煤发电上网电价市场化改革,是发挥市场机制作用保障电力安全稳定供应的关键举措,是加快电力市场建设展的迫切要求,是构建新型电力系统的重要支撑。《通知》明确了四项重要改革措施:(1)有序放开全部燃煤发电电量上网电价。燃煤发电电量原则上全部进入电力市场,通过市场交易在“基准价+上下浮动”范围内形成上网电价。(2)扩大市场交易电价上下浮动范围。将燃煤发电市场交易价格浮动范围由现行的上浮不超过10%、下浮原则上不超过15%,扩大为上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制。(3)推动工商业用户都进入市场。有序推动尚未进入市场的工商业用户全部进入电力市场,取消工商业目录销售电价。对暂未从电力市场直接购电的工商业用户由电网企业代理购电。鼓励地方对小微企业和个体工商户用电实行阶段性优惠政策。(4)保持居民、农业、公益性事业用电价格稳定。居民(含执行居民电价的学校、社会福利机构、社区服务中心等公益性事业用户)、农业用电由电网企业保障供应,保持现行销售电价水平不变。该以上政策将刺激火电企业的生产积极性,保证社会生产必要的供电需求,对火电企业来讲,电价交易价格的变化有望部分抵消煤炭价格的变化,平滑ROE。

3、水电:新一轮投产高峰到来

2005-2015年水电装机高增,2015-2019年增速放缓。2005-2015的十年间,溪洛渡、向家坝、雅砻江下游等众多大型水电站相继投产发电,2005-2015年水电装机增长1亿千瓦,年均复合增速为10.6%。2015年后装机增速有所放缓,2015-2019年全国共投产水电装机3700万千瓦,截至2019年底,我国水电装机为3.56亿千瓦。预计“十四五“期间可投产5000万千瓦以上,主要集中于十三大水电基地。我国大、中型优质水电资源主要集中在国家划定的十三大水电基地范围内,截止2019年底,十三大水电基地已投产装机超过1.7亿千瓦,占全国水电装机的50%以上,预计”十四五“期间可投产约3500万千瓦,叠加其他水电项目,预计”十四五”全国可投产水电装机5000万千瓦以上。在碳中和大背景下,水电作为稳定的绿点来源,将起中流砥柱的作用,因为水电成本较为固定,随着十四五期间产能的投放,水电行业的利润有望提升。