基建投资是逆周期调节的传统工具,2022年我国稳增长压力较大,消费在局部疫情的多轮冲击之下动能较弱,2022年出口受海外需求回落影响可能增速放缓。中央经济工作会议提出适度超前开展基础设施投资,基建投资被寄予较高期望。

根据WIND数据显示,11月,社会消费品零售总额同比增3.9%;两年平均增速为4.4%,虽然消费数据维持上涨,但价格上涨对消费同比数据回升起到了明显的支撑作用。另外,11月出口同比上涨22%,两年平均上涨21%,这是由于海外疫情反复,海外供应链难以修复,全球对中国的生产力依赖程度较高,从而推动出口的高增长,但需要注意的是,未来若海外疫情恢复,则出口的高速增长将难以维持,故2022年经济稳增长压力依旧存在。

一、经济稳增长的核心需要老基建发力

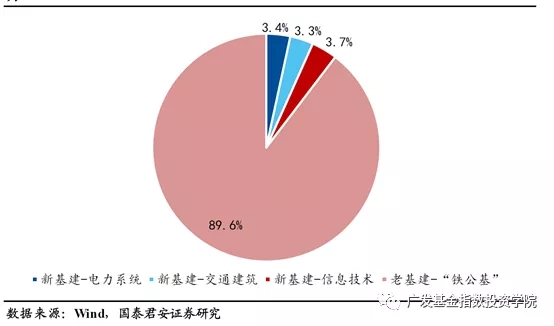

根据国泰君安证券测算,2020年新型基础设施与广义基建投资的比值大致是10.4%,虽然在双碳目标的推动下动能较强,但是短期稳增长的核心还是靠占比近90%的老基建发力。

二、项目资金已提前做好准备

基建资金来源主要有一般公共预算、政府性基金和银行贷款等,其中政府性基金主要包括土地出让金与专项债收入。除了土地出让金可能同比减少外,一般公共预算、专项债和银行贷款可用资金均同比有所增长。近期财政部已提前下达2022年新增专项债限额1.46万亿元,重点用于交通基础设施、能源、保障性安居工程等9大方向。2021年第四季度到2022年第一季度新增专项债规模较大,预计将在2022年上半年形成实物工作量,发挥稳增长作用。值得注意的是,土地出让金仅有20%用于基建投资,故土地出让金的下滑完全可由专项债资金增长所弥补。

三、项目制约基建发力有所改善

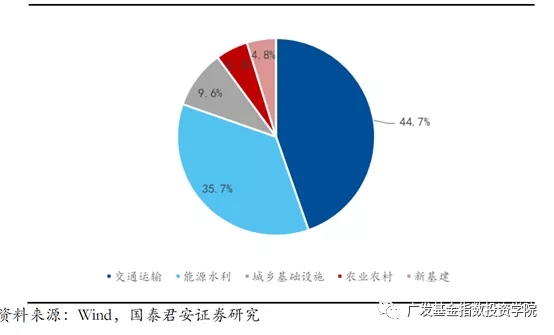

2021年9月,财政部开始要求报送2022年专项债项目需求,并在10月低报送完成,从报送时间上比往年提前了1-2个月,这为地方政府预留充足时间做准备。并且发改委已对2022年专项债项目从投向领域方面进行了筛选,形成准备项目清单。从“十四五”各省市重大项目规划来看,交通运输、能源水利占比超7成。