2022年是碳达峰政策落地和建设大年,受此影响,风光水核电建设、抽水蓄能、电化学储能等新基建方向或将迎来行业景气。在疫情变异和扩散背景下,2022年经济仍有下行压力,中央经济工作会议要求明年经济稳中有进,适度超前开展基础设施投资,将刺激传统基建投资触底回升。新基建和老基建合力共振,迎来配置机遇。

一、碳达峰政策落地元年,新能源电力等新基建具备强劲动能

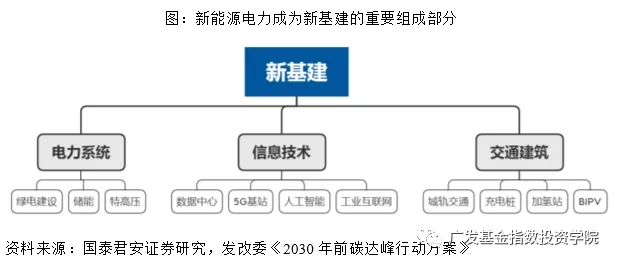

“双碳”目标扩展了新基建的范畴。2020年4月,发改委对新型基础设施进行了定义,主要包含5G基站、数据中心、轨道交通、人工智能、特高压、充电桩、工业互联网等领域。但也表示,“随着技术革命和产业变革,新型基础设施的内涵、外延也不是一成不变的”,2021年10月,《2030年前碳达峰行动方案》指出,未来需加速构建清洁能源为主的电力系统,同时加速储能、特高压等相关基建的发展,提升电力系统的消纳能力。在交通和建筑方面,将加速加氢站、充电桩、光伏建筑一体化(BIPV)等新型基础建设的发展,双碳背景下新型基础设施的范畴在逐步拓展。

2022年是碳达峰政策落地元年,以新能源电力为代表的新基建具备强劲动能。随着碳达峰政策密切落地,新基建方向或将迎来建设大年,行业景气度显著提升。电力系统转型涉及的基础建设包括绿电建设、储能、特高压,2020年总计投资6632亿元。根据中电联统计,2020年我国主要电力企业的绿电建设投资为4724亿元,其中,水电1067亿元、风电2653亿元、太阳能625亿元、核电379亿元;此外,新增抽水蓄能120万千瓦,大约97.5亿元;国家电网表示2020年特高压全投资额约1811亿元。交通和建筑方面涉及的新型基础设施包括:城轨交通、充电桩、加氢站、BIPV,总计投资6439亿元。

二、经济稳字当头适度超前开展基础设施投资,刺激传统基建投资触底回升

新基建虽具备强劲动能,但新基建投资占整体基建投资的比重仍较低,稳增长仍需老基建发力。中央经济工作会议中强调明年经济工作要“稳字当头”、“稳中有进”,重提“坚持以经济建设为中心”。而新冠疫情变异和扩散、国际政治局势下,经济稳增长的压力依然很大,为了对冲经济下行压力,政策强调“保证财政支出强度”、“适度超前开展基础设施投资”,未明确提及杠杆率,三个信号表明基础设施建设将是未来一段时间稳增长的重中之重。

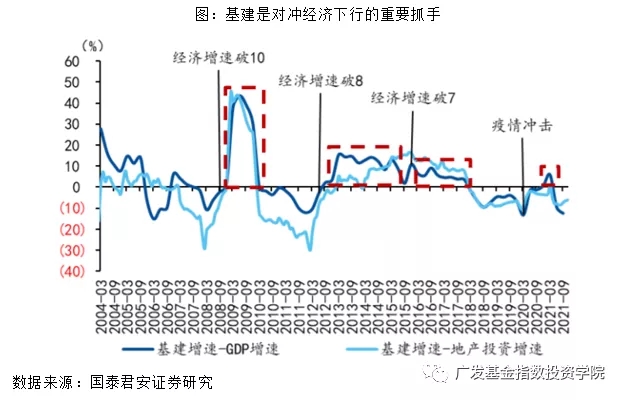

回顾历史,从经济增长和基建投资关系来看,07年以来有四段时间基建投资增速明显超过GDP增速,从这几轮基建发力的过程来看,可以发现两个特点:其一,面对需求端偏弱的局面,基建是政府部门打开局面的“熟练”领域;其二,基建发力的开端往往对应着经济增速破标志性点位,比如08年9月当季实际增速破10、12年6月破8、15年12月破7,还包括20年3月的疫情,都是位于上述几轮基建超过GDP增速时间段的开端。国内三季度经济增速已经破5,本轮稳增长面对类似的需求转弱、经济增长破重要点位的考验,都预示着基建需要重返舞台。

三、新基建与老基建合力共振,基建50ETF提供基建投资工具?

在新基建提供动能、老基建稳定经济的背景下,新基建和老基建可以形成合力共振,而广发中证基建工程ETF(简称:基建50ETF,代码516970;ETF联接A/C份额代码005223/005224)提供参与新老基建投资的ETF工具。

基建50ETF跟踪中证基建工程指数,该指数同时覆盖中国电建、中国能建、中国核建、中国化学等从事新能源电力的新基建公司,也覆盖中国建筑、中国中铁、中国铁建等传统基建公司,样本权重具有龙头集中特点,可以一键布局新老基建行业。