当前,光伏产业在世界能源结构中的渗透率仍然较低,根据BNEF,2050年光伏或将会成为第一大电力来源,光伏装机将占全球发电装机27%。就当前我国光伏在全球的竞争格局而言,中国年度装机持续7年位居全球首位,累计装机已经5年位列全球首位,竞争优势显著。中证光伏产业指数反映中国光伏产业公司的整体表现,龙头效应显著。指数历史表现优秀,风险收益特征鲜明。展望2022年,光伏供应链压力有望稳步缓解,预计行业将回归降本增效主干道,同时在“双碳”政策支持力度加大、光伏项目经济性提升的驱动下,行业需求有望迎来加速增长。

一、近期光伏产业热点跟踪

能源局发布国内光伏装机数据,11月装机5.52GW,同比增长37%,其中11月户用装机2.86GW,环比增长48%;1-11月国内累计装机34.8GW,同比增长34%,其中户用年度累计规模为16.49GW,同比增长64%。随着近期产业链价格松动下行,叠加年底旺季装机迎来加速放量,预计国内光伏全年装机将达50GW以上。

中信证券预计,2022年光伏供应链压力有望稳步缓解,行业将回归降本增效主干道,同时在“双碳”政策支持力度加大、光伏项目经济性提升的驱动下,行业需求有望迎来加速增长。

二、光伏渗透率还有很大提升空间

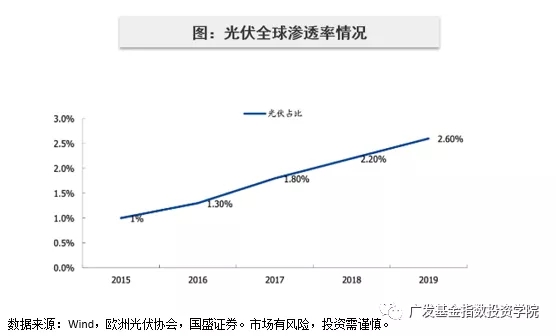

目前,光伏产业在世界能源结构中的渗透率仍然较低,根据国盛证券统计,2019年光伏占全球能源生产中仅有2.6%,同比2018年提升0.4pcts。随着光伏行业技术的不断革新、光伏产业发展增速在各类可再生能源中位居第一,光伏发电渗透率将持续提升。

根据欧洲光伏产业协会(Solar Power Europe)的预测,到2040年光伏发电量有望达到7368TWh,占据全球发电量的21%。另根据BNEF,2050年世界能源结构中将有62%来自可再生能源,其中48%是光伏和风电,光伏或将会成为第一大电力来源,光伏装机将占全球发电装机27%;2050年电力需求预计将增长62%,年复合增速为1.6%,预计光伏装机增长约20倍,累计装机达到8440GW,年复合增速预计在9%左右,远高于全球GDP增速。

三、我国光伏企业全球竞争优势显著

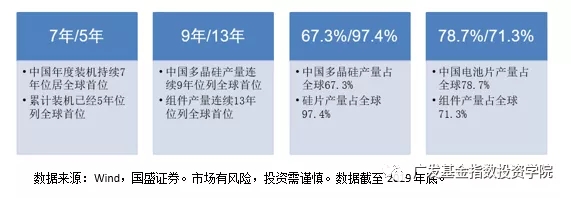

就当前我国光伏在全球的竞争格局而言,中国年度装机持续7年位居全球首位,累计装机已经5年位列全球首位。根据中国光伏协会统计,当前我国光伏已经基本完成全产业链国产化,且多晶硅、组件产量连续9年、13年位列全球首位。截止2019年,我国多晶硅产量占全球67.3%,硅片产量占全球97.4%,电池片产量占全球78.7%,组件产量占全球71.3%。

总的来说,中国光伏企业当前在全球市场竞争中处于明显的优势地位,是目前少数可以做到“卡国外脖子”的产业之一。未来我国光伏还将通过技术、规模和市场优势,不断巩固自身市场竞争力,持续扩张国际市场。

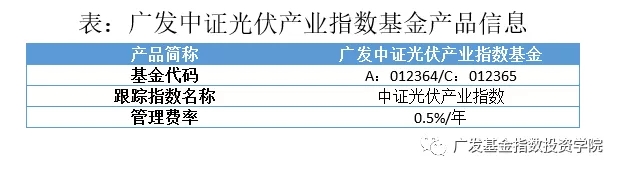

四、中证光伏产业指数基本信息

中证光伏产业指数将主营业务涉及光伏产业链上、中、下游的上市公司股票作为待选样本,选取不超过50家最具代表性公司作为样本股,反映光伏产业公司的整体表现。截至2021年12月20日,指数总市值2.80万亿,个股平均市值560亿。

就市值分布而言,50只成份股中,绝大部分成份股市值分布在100亿以上,其中500亿以上的大市值光伏龙头股票权重合计占比达到68.95%。市值最大,达到4357亿的隆基股份在指数中权重占比达到10.12%。前十大公司在指数中权重占比合计达到60.38%,集中度较高。可以说,中证光伏产业指数权重集中在大市值龙头股,突出了产业链上龙头效应的特征。

五、指数历史表现大幅超越市场

从历史表现来看,从2012年12月31日至2021年12月20日,中证光伏产业指数累计收益率为414.04%,年化收益率为20.83%,表现大幅优于同期沪深300、中证500、创业板指以及中证全指等市场主要宽基指数。

将中证光伏产业指数与市场同属成长板块的中证高端制造指数(930820.CSI)、新能源指数(000941.CSI)进行了可比区间内逐年的横向对比。可以看到,2013年以来在3只指数中,中证光伏产业指数历史表现最好。指数的年化波动率较其他成长类指数更大,说明该指数风险收益特征鲜明。