基建板块近段时间表现强势,吸引了不少资金关注,归纳起来主要有以下原因:1.新能源业务为传统基建企业注入新动能,第二增长曲线明确;2.商业模式持续向好,建筑业ROE持续上行;3.专项债加速发行;4.经济增速呈现疲态,基建稳增长意愿加强。

一、第二增长曲线:新能源业务注入新动能

随着双碳政策的持续推进,新能源相关的抽水储能建设、风电建设以及光伏屋顶的建设正如火如荼的开展,这些新能源的建设大部分由建筑公司承建,也就是新能源业务为传统的建筑公司开辟了第二增长曲线。

1、抽水储能

展望2022年,“建筑+新能源”有望进入实质性推进阶段,抽水蓄能、分布式光伏等新业务有望逐步展现订单和业绩的成长性,龙头公司的产业链地位也有望逐步验证,十四五阶段,在传统基建有望保持平稳增长的同时,新建筑领域具备中长期成长逻辑,新能源建设打开建筑新空间,为传统建筑施工打开增量市场空间,而碳中和也推动了制造业传统产业的改造升级,商业模式有望重塑。

抽水蓄能十四五投资约5000亿元,其中建设总需求达2000亿元。规划方面,根据《抽水蓄能中长期发展规划(2021-2035年)》规划,到2025年,抽水蓄能投产总规模较“十三五”翻一番,达到6200万千瓦以上;到2030年,抽水蓄能投产总规模较“十四五”再翻一番,达到1.2亿千瓦左右。

2、光伏风电建设

根据国家能源局披露的统计数据,新能源投资建设十三五规划均超额完成,2020年风光总装机为53496万千瓦,完成率246%,其中风电/光伏装机2020年达到28153/25343万千瓦,完成率达188.68%/314.65%。

BIPV作为光伏与建筑相结合的一种形式,伴随着光伏行业的蓬勃发展而兴起,展望十四五阶段,BIPV是绿色建筑、碳中和的重要实现路径,渗透率提升潜力大,工业建筑有望率先放量。根据天风证券研报,从建筑面积来看,至25年仅厂房仓库类新建建筑为BIPV带来的潜在市场有望达到27.7GW,对应市场空间693亿元,20-25年CAGR+82.8%,我们假设住宅/商办/工业/其他建筑的屋顶占地面积为建设用地面积的30%、40%、50%、30%,按此计算当年上述建筑的可用屋顶面积可达12亿平米,是可用厂房屋顶面积的5.3倍,即规模可达3000亿以上。

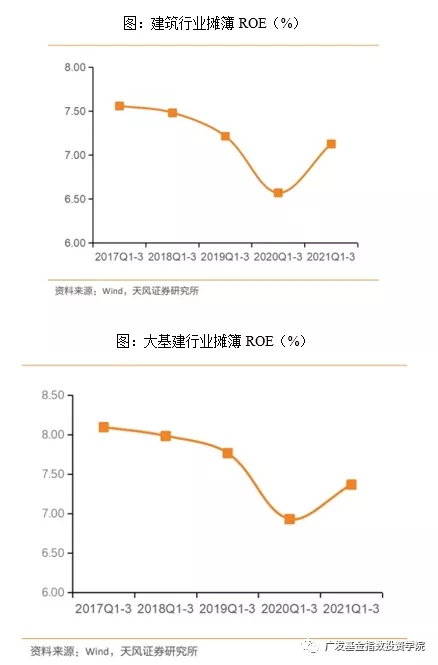

二、商业模式持续向好,建筑业ROE持续上行

《政府投资条例》的出台推动建筑行业不断规范,规范施工企业的垫资行为,建筑行业的商业模式逐步开始改善,从21年前三季度建筑行业以及龙头的财务数据来看,建筑行业的收入和利润匹配程度进一步提升,收入的快速增长并没有以大幅牺牲现金流为代价,进一步体现出建筑商业模式持续向好发展,随着传统建筑行业的商业模式的逐步改善,有望进一步带动板块的利润率和周转率的提升,总体看建筑业ROE上行仍将持续。

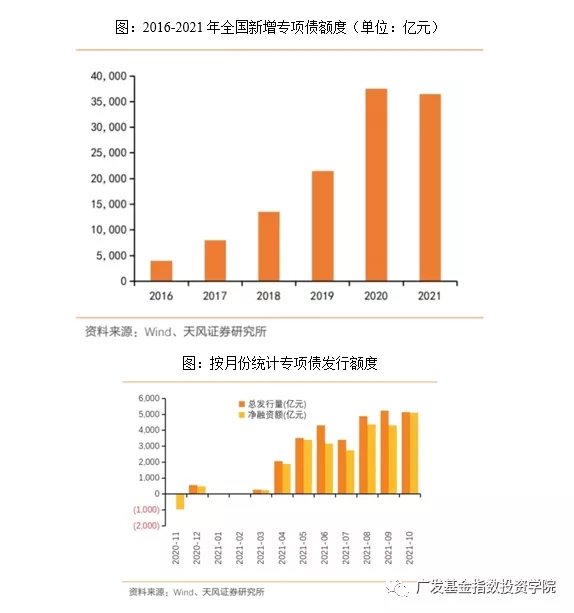

三、专项债加速发行

21Q4专项债发行加速,有望带动22Q1基建景气度环比改善。18-21年全国新增专项债限额为1.35/2.15/3.75/3.65万亿元,20/21年专项债新增限额均出现明显提升。2021年新增专项债券额度尽量在11月底前发行完毕,进入11月份,各地明显加快了专项债的发行进度。

四、经济增速呈现疲态,基建稳增长意愿加强

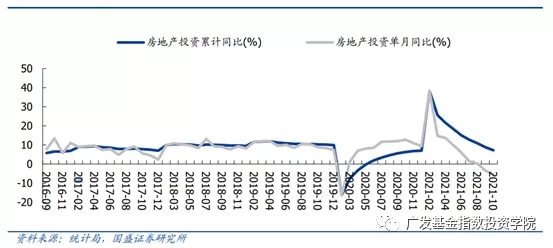

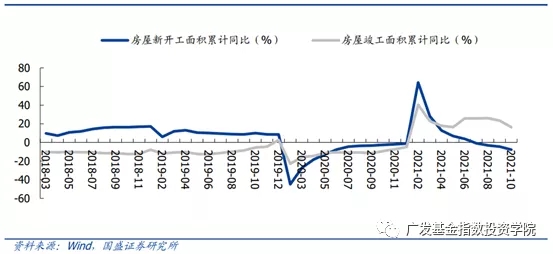

房地产行业关联经济多个领域,持续走弱将对经济产生影响,在当前形势下“稳增长”必要性显著提升。房地产行业是我国经济支柱产业之一,其自身体量大,且直接或间接关联多个行业,拉动效果明显,如果其持续走弱,将对经济整体产生较大影响。

明年经济不确定性仍强,消费恢复受到疫情反复的制约,出口可能因海外供应链逐步恢复而放缓,稳增长的必要性显著提高。因此稳定地产行业的预期,对前期政策进行适当调整,使得地产行业恢复到平稳发展的态势,预计将是后续政策的主要方向之一。