今年以来,新能源汽车是表现最亮眼的板块,但最近的表现有些“熄火”,那么站在当下,我们又该如何看待未来的投资机会呢?

1、今年以来新能源汽车投资的本质是买“产业趋势”。

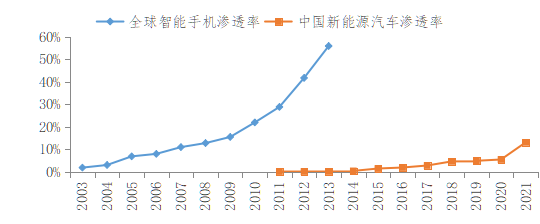

根据wind统计,新能源车的累计渗透率从2020年底的5.4%暴涨至12.7%,其中,11月的当月渗透率达到17.8%。而借鉴智能手机的发展,当行业渗透率超过10%,整个产业将步入“快车道”,直至50%~60%才会进入“平缓期”,这也是为什么今年会有大量资金涌入新能源汽车板块。就未来而言,新能源汽车的投资方向依然可以借鉴智能手机时代的行情演绎,但市场的学习效应可能会使投资节奏提前或者加速。

图1:智能手机和新能源车的产业趋势对比

数据来源:wind,截至2021-11

2、按照长视角下的产业周期投资,超额收益依然可期,但或有所分化,需要精选个股

参考智能手机2009-2013年渗透率提升最快的5年,消费电子先上演了一波主升浪行情,诞生了多只十倍股,随后开启震荡分化行情,部分龙头继续创出历史新高。其中,板块超额收益较好的阶段是渗透率从10%升至20%的过程,这一区间的投资确定性较高。就本轮新能源汽车行情而言,不少电池及整车龙头的涨幅近10倍,锂电上游原材料的十倍股也是多达十几只,相比智能手机的行情演绎已明显提前,所以未来或从板块性的“β机会”转向个股为主的“α机会”。

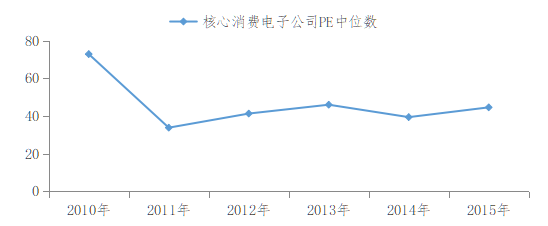

3、新能源汽车的行情演绎或逐渐从“拔估值”转向“估值消化”,需要以时间换空间

借鉴智能手机时代,核心消费电子龙头的估值在2010年渗透率超过20%的时候达到历史高点,2011年后的估值中枢明显下移。同样,新能源汽车渗透率超过20%后也可能会面临估值中枢下行的压力,而业绩的确定性就会变得尤为重要,只有优秀的龙头公司才更有可能“穿越周期”。

图2:2011-2015年消费电子的估值中枢明显下移

数据来源:wind,截至2021-11

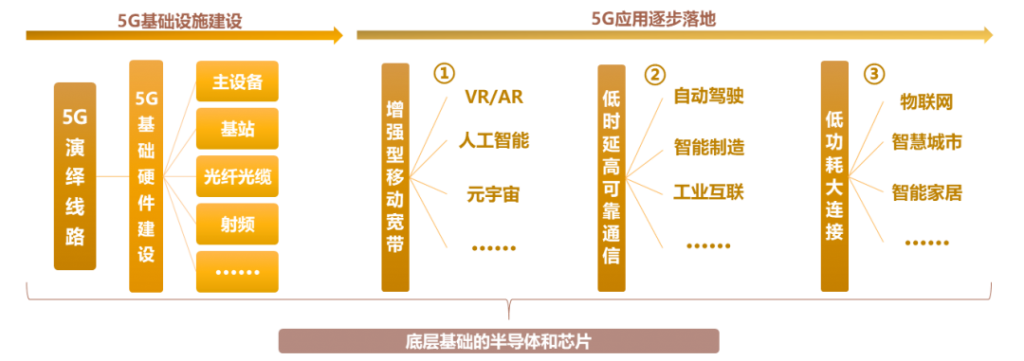

4、下游应用具有较大“预期差”,未来或有崛起之势

过去一年,资金的“焦点”都是中上游的锂电和化工资源品,对于下游整车端的应用关注度并不高。以史为鉴,“智能手机+4G”催生了移动互联网大行情,手游、移动支付、电商和互联网金融等遍地开花;反观当下,“新能源车+5G”或能碰撞出新的火花,如车联网、智能驾驶、车载娱乐等方向值得关注。此外,即使行业渗透率走向稳定,终端厂商的创新还会带来传统零部件企业向平台型公司转型,以及消费电子企业向汽车电子进军的机会。

图3:5G后周期的投资机会