2021年接近尾声,这不平凡的一年开启了倒计时。

那么今年资本市场到底表现如何?在接下来的虎年中,宏观经济层面有哪些扰动因素,A股整体会有怎么样的表现,我们又该如何配置资产呢?

南方基金2022年宏观策略展望新鲜出炉,一起来看看吧。

一、市场回顾

首先是今年大类资产的总体表现。

1、股市方面

A股经历了2020年的普涨行情后,今年分化加剧。

其中创业板和中小盘指数表现优异,创50和中证1000指数领涨,大盘蓝筹表现不佳,上证50和中证100领跌。

总体来看,今年疫情后经济复苏,从而推动全球股市延续去年的上涨趋势。全球范围内资本市场联动性加强,中美股市的风格趋于一致。

同时受益于疫苗加速推广,发达市场大幅跑赢新兴市场,纳指和标普年内更是持续创出历史新高。

2、商品方面

由于需求释放再叠加供应链矛盾,大宗商品大幅上涨。

其中海外定价为主的原油、天然气、铜等商品趋势上行,南华工业品指数更是一度创下历史新高。动力煤、焦煤、焦炭、螺纹钢等商品受四季度宏观调控影响,回调明显。

3、利率方面

利率上,通胀和经济修复使货币政策收紧。

海外主要国家十年期国债利率趋于上行;在经济增长压力下,中国十年国债利率全年小幅下行。

同时受益于强劲出口,人民币兑美元的汇率年内小幅升值。

4、疫情方面

临近年底,全球疫情出现新变数。

最近这几天爆出的新冠变异毒株“奥密克戎”,刚一露面便引发欧美股市暴跌,其中美股道琼斯更是创下年内单日最大跌幅,国内A股似乎是顶住了“奥密克戎”的下马威。

整体从最近两年各国的确诊与死亡数据看,新冠确诊呈现持续时间约五个月的周期变化。今冬面临疫情反弹的风险,背后原因包括疫苗效力下降、防控政策放松、天气变化等因素。

但随着接种比例上升、事后医疗应对技术提升等因素,每日死亡人数趋于下降,周期性消失,预计2022年新冠对经济的影响减弱。

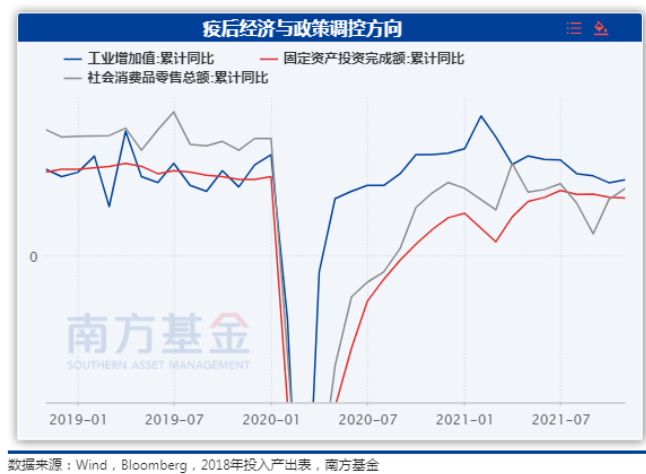

另外,2021年除了服务性消费外,生产、投资增速均曾回到疫情前水平。通胀回落,CPI温和上行。供需旺盛也为能源转型和地产调控等结构调整提供较好的政策窗口。

地产、汽车销量呈现冲高回落的形态,地产投资调控下行,制造业投资和基建投资上行为经济托底。

盘点完今年的整体表现后,接下来针对即将到来的2022年,也有一些资产配置建议。

二、预测与展望

首先从宏观层面,我们分国内外来看。

1、国内方面

中国防控得力,领先全球进入复苏周期,也更早进入增长回落阶段。地产销售继续回落,但大幅宽信用的可能性较低。

制造业投资和基建投资提供经济韧性,但换届年的基建投资发力幅度有限。2022年通胀趋势回落,出现猪油共振的概率不大;货币政策仍有进一步宽松的必要,二季度会是重要观察窗口。

国外新冠疫情整体死亡率下降,预计2022年的经济开放趋势未变,全球经济疫后恢复从高位回落。通胀可能在2022年2季度开始下行,开始向住房、服务、耐用品等领域扩散。

2、权益类市场

接下来是权益类市场。整体预计2022年股市小幅震荡上行。

传统上,社融增速与股指是存在正相关关系的。

而2022年,预测社融增速趋于反弹,对A股形成支撑。不过在房地产政策难以全面放松的背景下,社融增速将是温和复苏,估计难以支撑股市大幅上涨。

再结合今年情形,若2022年经济未有明显复苏,风格上,小盘会继续跑赢大盘,而大盘风格预计偏向成长;盈利增速预测将面临下调的压力;

估值方面,大消费品中的食品饮料、家电和医药在政策因素扰动下出现下跌,明年或许会出现结构性机会。

板块上可以重点关注高景气成长的国防军工、创新药,以及金融地产、泛消费等稳健价值板块。

3、大宗商品

大宗商品驱动力从中国转移到海外。疫后需求快速释放导致大宗商品上涨速度明显快于过往的牛市周期。

预计明年大宗商品价格触顶后会温和回落,同时价格将出现分化,以原油为代表的能源来大宗商品价格供需紧张格局仍在,或相对跑赢其它品种 。

总结来说,今年全球经济继续复苏,但全球股市分化还是较为明显的。

例如发达市场大幅跑赢新兴市场,纳指和标普年内屡创历史新高,恒指和A股年内表现疲弱,落后于新兴市场指数。

展望2022年,风格方面,预计2022年成长和小盘占优,在创业板、科创板和北交所的引领下,创新创造主题或仍继续维持相对热度,权益整体风格预计继续偏向成长。