《金基研》南国/作者 杨起超 时风/编审

不锈钢是特殊钢的一种,具有耐蚀性、耐热性、耐低温性以及良好的加工性能,外观精美且可以循环利用,在工业和民用领域得到广泛的应用。近年来,国内不锈钢粗钢产量和不锈钢表观消费量持续上涨,同时随着制造业升级、消费升级和新兴领域的拓展,冷轧不锈钢板带市场需求将进一步提升,行业发展前景广阔。作为国内最早进入冷轧不锈钢行业的民营企业之一,浙江甬金金属科技股份有限公司(以下简称“甬金股份”)的主营业务为冷轧不锈钢板带的研发、生产和销售,生产的主要产品为精密冷轧不锈钢板带和宽幅冷轧不锈钢板带。

到了2021年前三季度,甬金股份营收及净利润增速双双超过60%,业绩表现颇为亮眼。同时,甬金股份采用双向锁定模式提前锁定利润,盈利能力有保障。且甬金股份主营业务突出,收现比稳定收入质量高,期间费用率低于同行业均值,内部管控能力优秀。

一、产品应用领域广泛,市场需求持续增加行业前景广阔

成立于2003年8月的甬金股份,主营冷轧不锈钢板带的研发、生产和销售,产品覆盖精密冷轧不锈钢板带(厚度主要为0.05-2mm,宽度可达1,250mm)和宽幅冷轧不锈钢板带两大领域。

在产品应用领域方面,精密冷轧不锈钢板带具有更高性能、更高尺寸精度、更优板形和更优质表面等特点,被广泛应用于家用电器、环保设备、电子信息、汽车配件、厨电厨具、化工、电池等下游行业领域。

而宽幅冷轧不锈钢板带具有产品定位更加基础、市场流通量更大、下游加工流通环节更多、行业应用范围更广等特点,被广泛应用于建筑装饰、日用品、家用电器、汽车配件、机械设备、环保设备、五金、仪器仪表、电梯等下游行业领域。从原材料供应看,冷轧不锈钢产量与不锈钢粗钢产量之间存在较强的相关性。不锈钢粗钢一般需要经过热轧环节,经热轧后大部分作为生产冷轧不锈钢的原材料,少量作为工业用材。近年来,国内不锈钢粗钢产量持续稳定增长。

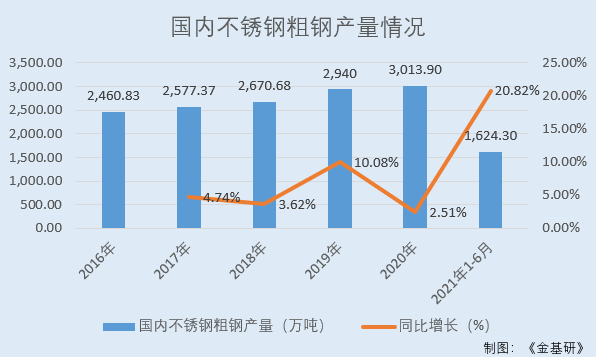

2016-2020年及2021年1-6月,国内不锈钢粗钢产量分别为2,460.83万吨、2,577.37万吨、2,670.68万吨、2,940万吨、3,013.9万吨、1,624.3万吨,2017-2020年及2021年1-6月分别同比增长4.74%、3.62%、10.08%、2.51%、20.82%。

从市场需求看,随着近些年国民经济的快速发展和人民生活水平的不断提高,以及城镇化建设、制造业升级、消费水平升级和不锈钢应用领域拓展形成新的需求增长点,国内不锈钢表观消费量增长较快。

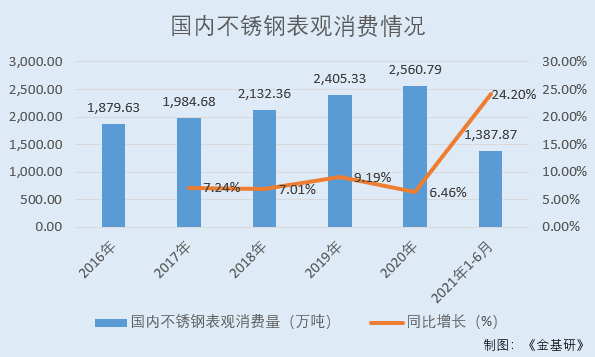

2016-2020年及2021年1-6月,国内不锈钢表观消费量分别为1,879.63万吨、1,984.68万吨、2,132.36万吨、2,405.33万吨、2,560.79万吨、1,387.87万吨,2017-2020年及2021年1-6月分别同比增长7.24%、7.01%、9.19%、6.46%、24.2%。

行业数据显示,2020年,精密冷轧不锈钢产量约65.4万吨,同比增长19.34%,国内精密冷轧不锈钢板带的表观消费量已达67.27万吨,同比增长22.76%。同时,下游电子信息、医疗器械、新能源汽车、环保化工、航空航天等产业近年来爆发性增长,精密冷轧不锈钢板带产品需求量将迅速增长。

根据行业统计,全国主要企业宽幅冷轧不锈钢板带产量和表观消费量近十年均维持正增长,年复合增长率分别达到12%、13%,2020年度宽幅冷轧不锈钢板带产量达到1,387.94万吨。相较于精密冷轧不锈钢板带,宽幅冷轧不锈钢板带下游领域更加广泛,需求总量规模较大,同时需求增速也相对较快,2017年至2019年复合增长率为10.99%。

未来,制造业升级、消费升级和新兴领域的拓展将有效带动国内不锈钢消费市场的稳步发展,并将推动国内不锈钢产品结构逐步转向中高端领域,冷轧不锈钢行业未来发展空间广阔。

二、前三季度营收净利暴涨,期间费用率低于行业均值

受益于下游行业市场需求的持续增长,近年来甬金股份的业绩“可圈可点”。

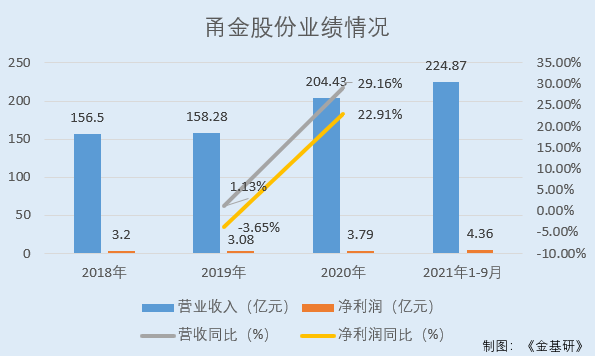

据东方财富Choice数据,2018-2020年,甬金股份营业收入分别为156.5亿元、158.28亿元、204.43亿元,2019-2020年分别同比增长1.13%、29.16%。

同期,甬金股份净利润分别为3.2亿元、3.08亿元、3.79亿元,2019-2020年分别同比增长-3.65%、22.91%。

到2021年1-9月,甬金股份营业收入为224.87亿元,同比增长65.11%;净利润为4.36亿元,同比增长68.25%。

不仅业绩向好,甬金股份实行的双向锁定模式,还帮助其提前锁定利润。

不锈钢冷轧作为整个不锈钢生产中的一个加工环节,上游原材料的价格波动对甬金股份会有一定的影响,但由于甬金股份的生产和销售模式是通过先向下游接单,根据订单情况同步向上游锁定原料供应量,再根据上游市场报价的基础上加加工费模式向下游报价的同步双向锁定模式,能够较好地规避原料价格波动的风险。与此同时,甬金股份主营业务突出,近年来主营业务收入占比逾98%。

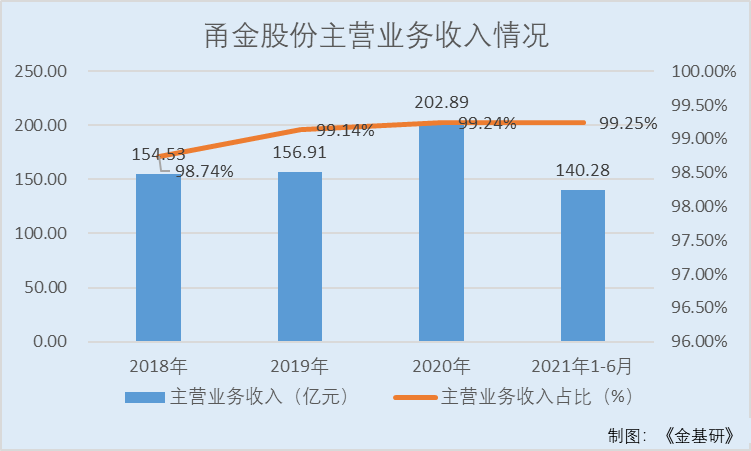

2018-2020年及2021年1-6月,甬金股份主营业务收入分别为154.53亿元、156.91亿元、202.89亿元、140.28亿元,占同期营业收入比例分别为98.74%、99.14%、99.24%、99.25%。

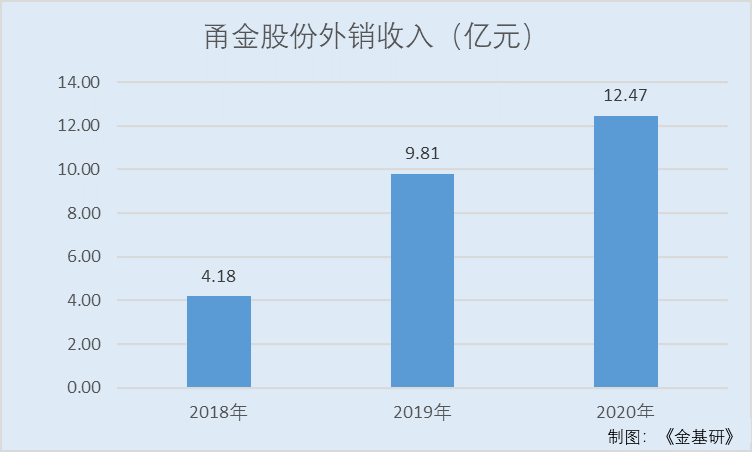

从销售区域看,近年来甬金股份的境外销售收入持续增长。

2018-2020年,甬金股份的境外销售收入分别为4.18亿元、9.81亿元、12.47亿元,2019-2020年分别同比增长134.78%、27.04%。

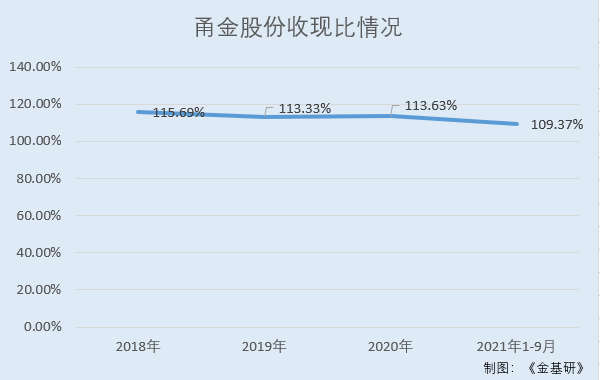

值得一提的是,在销售结算方面,甬金股份对不锈钢加工、贸易类客户大多采用预收10%-20%定金、款到发货的模式,对特定的大型终端制造客户一般会给予一定的信用账期。所以,甬金股份收现比稳定,销售回款的情况良好,收入质量高。2018-2020年及2021年1-9月,甬金股份销售商品提供劳务收到的现金分别为178.79亿元、177.84亿元、230.55亿元、245.95亿元,占主营业务收入的比例分别为115.69%、113.33%、113.63%、109.37%。

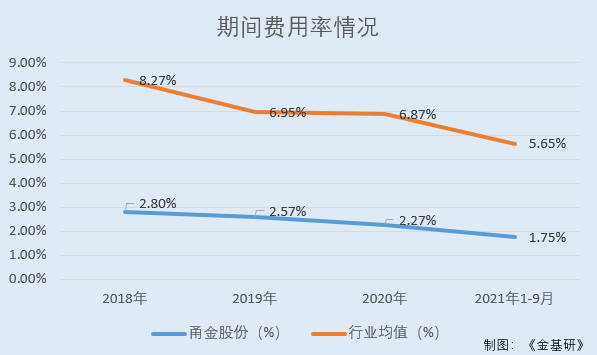

除此之外,甬金股份的期间费用率也低于同行业均值,内部管控能力优秀。

2018-2020年及2021年1-9月,甬金股份的期间费用率分别为2.8%、2.57%、2.27%、1.75%。同期,同行业可比公司山西太钢不锈钢股份有限公司、新余钢铁股份有限公司、抚顺特殊钢股份有限公司的期间费用率均值分别为8.27%、6.95%、6.87%、5.65%%。

未来,甬金股份将抓住当前发展机遇,大力拓展海外业务,进行海外战略布局,提升自身国际竞争力。