根据新闻联播报道,国务院总理在会见IMF总裁时表态“围绕市场主体需求制定政策,适时降准”,降准的“窗口”再度被打开。

本次“降准”的动作本身不超预期,但“降准”的时间略超市场预期,隐含着政策“发力”的意愿好于市场预期,有望对市场形成实质推动。

就行情节奏而言,降准预期“发酵”期是降准期间表现最好的阶段,下周的“发酵”期或使得跨年行情的节奏加速。

此外,监管层明确恒大债务危机为个例,确认境内房地产销售、购地、融资等行为已逐步回归常态。对于A股而言,会缓解市场对信用风险的担忧,有助于市场的风险偏好提升;而且“松”地产会直接带动融资需求恢复,使得未来降准“宽货币”更好向“宽信用”传导。对于地产及其产业链而言,地产企业融资逐步恢复,地产及其产业链(建材、家电等行业)的市场表现或值得期待。

短期内,降准是“宽货币”的表现,但对权益市场更友好的是“宽信用”阶段。中期的市场表现,仍要关注“宽货币”后,“宽信用”即社融和贷款增速能否有较大向上弹性,来判断中期的市场流动性变化。

整体上,降准时间点超预期,使得降准或对市场形成实质性推动,而下周的降准“发酵”期是降准期间表现最好的阶段,因此跨年行情有望在降准预期推动下,在下周迎来节奏加快。此外,监管明确恒大为个例,并逐步放松地产融资,也有助于市场风险偏好修复,但幅度有限,未来仍要关注土拍和地产新开工的回暖情况,以观察降准的“宽货币”向“宽信用”的传导情况。

周五美股中概股大跌,跟踪中概股的纳斯达克金龙中概指数下挫9.1%,为2008年以来最大跌幅,使得投资者对下周A股表现有所担忧。从中概股下跌的原因分析,其主要是中美证券监管趋严,部分中概股退市的预期大幅提升而导致的下跌,并非反映中国经济的实质变化,故中概股周五的大跌对A股影响或较小。

行业配置:

降准预期“发酵”即流动性预期在提升的阶段,A股的成长风格表现占优,结合历年跨年行情整个阶段中,往往是“强者恒强”,因此综合二者,当前时点“高成长”板块的“高赔率”使得,“高成长”即新能源车(动力电池中游和整车)、军工、电子(半导体)、光伏和风电更值得加大配置。

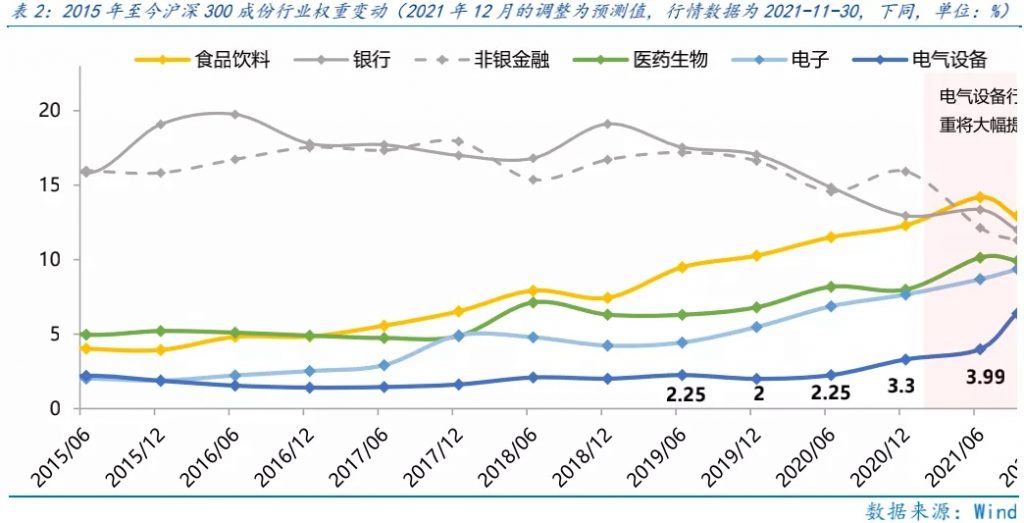

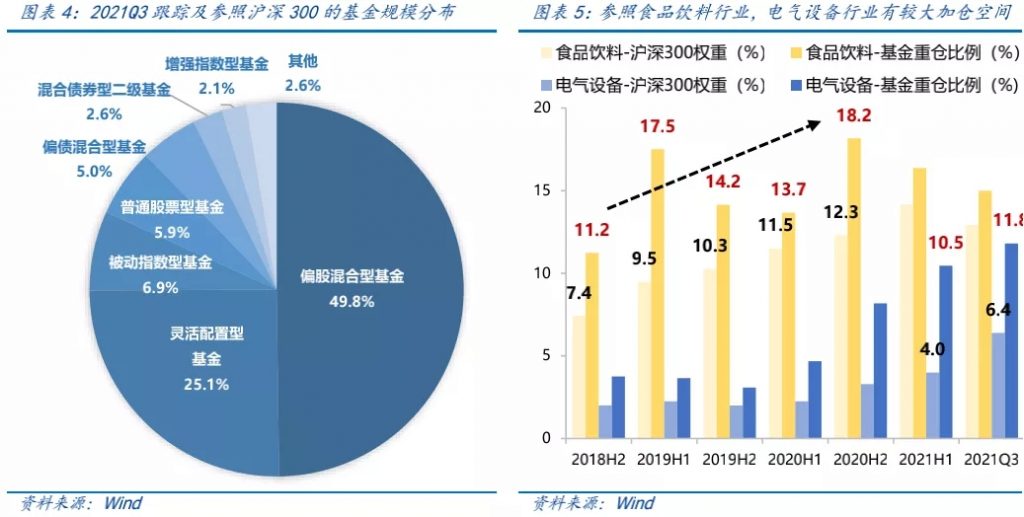

12月10日收盘后,沪深300指数将迎来调整。此次调整后,动力电池龙头将如期成为沪深300的主要成分股,带动电气设备行业权重超11%(按照11月30日市值测算)。

沪深300成份股及行业权重的调整,不仅影响被动型指数基金,对于主动型基金也有极大的影响。根据我们测算,中期公募基金对于电气设备行业的配置比例或为15%左右,较当前11.8%仍将上升。按照基金三季报的规模和基准数据测算,沪深300成分股调整后,短期内或将超千亿资金净流入电气设备行业,增量资金来源充足。

在下周五生效的沪深300指数调整,或继续强化新能源车、光伏等“高成长”板块的结构性行情,为其提供千亿规模的增量资金。

“均值回归”板块作为跨年行情的补充,重点关注提价带动盈利预期改善的白酒和带量采购落地后的医药,以及融资逐步恢复的地产及其产业链(建材和家电行业)的“高胜率”配置机会。

一、市场展望探讨

周五,国务院总理在会见IMF总裁时表态“围绕市场主体需求制定政策,适时降准”。根据以往历史,降准发酵期,A股表现往往较为强劲。

9、10月PMI连续低于荣枯线,工业增加值同比降至4%以下,经济趋势性放缓是不争的事实。经济放缓,政策“发力”是应有之义,叠加三季度货币政策执行报告删去“总闸门”表述,政策通过降准“发力”,市场已经有一定预期。降准时点上,之前大部分投资者预期要等12月中央经济工作会议定调后,降准降息的总量政策才会出台,但总理表态,降准提前到来,故时点是超预期的。降准时点超预期,隐含着政策“发力”的意愿好于市场预期,所以本次降准有望对市场形成实质推动。

降准预期“发酵”期是降准期间表现最好的阶段,下周的“发酵”期或使得跨年行情的节奏加速。根据历史统计,2017以来9次降准,降准预期形成(即会议或领导讲话透露或将降准)至降准公告的降准预期“发酵”期,指数有7次收益率为正(近3年收益率均为正),而降准公告至准备金率变动期间,指数仅有5次收益率为正,表明市场最好的阶段或在降准预期“发酵”期。下周即本轮降准预期“发酵”期,指数或有望取得较佳的表现,跨年行情的节奏有望加速。

短期内的降准是“宽货币”的表现,但对权益市场更友好的是“宽信用”阶段。中期的市场表现,仍要关注“宽货币”后,“宽信用”即社融和贷款增速和能否有较大向上弹性,来判断中期的市场流动性变化。

监管明确恒大债务危机为个例,确认境内房地产销售、购地、融资等行为已逐步回归常态。

该表态会对于A股而言,会缓解市场对信用风险的担忧,有助于市场的风险偏好提升,但幅度很有限。前期恒大的信用风险一度影响市场担忧,但整体对A股冲击非常有限,既然冲击有限,那么信用风险释放时的推动也就有限。

“松”地产会直接带动融资需求恢复,使得未来降准的“宽货币”更好向“宽信用”传导,但仍需要后续数据确认。当前“松”地产的融资更多体现在保竣工上,即保障“购房消费者合法权益”,保障地产商的房子交付,但当前地产企业拿地依旧谨慎,土拍市场并未见明显回暖,所以后续土拍市场回暖和地产开工投资增速回升,“松”地产才能得到真正确认。

对于地产及其产业链而言,地产企业融资逐步恢复,地产及其产业链(建材、家电等行业)的市场表现或继续弱修复。央行周五定调“恒大集团出现风险主要源于自身经营不善、盲目扩张”,并且确认地产企业融资逐步恢复正常,这是9月29日央行、银保监会联合座谈会指出“维护房地产市场的平稳健康发展,维护住房消费者合法权益”和11月23日银保监会提出的“房地产合理贷款需求得到满足”后的再次确认,符合前期表态,超预期的幅度并不大,故有望推动地产及其产业链的弱修复行情。未来地产及其产业链的行情高度如何,仍要观察后续地产投资的恢复力度以确认“松”地产的幅度如何。

此外,周五美股中概股大跌,跟踪中概股的纳斯达克金龙中概指数下挫9.1%,为2008年以来最大跌幅,使得投资者对下周A股表现有所担忧。从中概股下跌的原因分析,其主要是中美证券监管趋严,部分中概股退市的预期大幅提升而导致的下跌,并非反映中国经济的实质变化,故中概股周五的大跌对A股影响或较小。

整体上,降准时间点超预期,使得降准或对市场形成实质性推动,而下周的降准“发酵”期是降准期间表现最好的阶段,因此跨年行情有望在降准预期推动下,在下周迎来节奏加快。此外,监管明确恒大为个例,并逐步放松地产融资,也有助于市场风险偏好修复,使得降准的“宽货币”更好向“宽信用”传导,进而提振A股表现,并继续推动地产及其产业链的修复性行情。

二、行业配置

降准预期“发酵”即流动性预期在提升的阶段,A股的成长风格表现占优,结合历年跨年行情整个阶段中,往往是“强者恒强”,因此综合二者,当前时点“高成长”板块的“高赔率”使得,“高成长”即新能源车(动力电池中游和整车)、军工、电子(半导体)、光伏和风电更值得加大配置。

12月10日收盘后,沪深300指数将迎来调整。此次沪深300指数调整,将调出6只非银行业、5只电子行业个股,调入4只电气设备、4只化工、3只医药生物、3只电子行业个股。此次调整后,动力电池龙头将如期成为沪深300的主要成分股,带动电气设备行业权重超11%(按照11月30日市值测算)。

沪深300指数成分股的调整与行业行情演绎密切相关。自2005年沪深300指数发布以来,A股市场股票数量增长超过三倍,各行业发展相异、行情演绎不一。但沪深300指数却能够始终以300只成分股代表全市场的行情表现,每次成分股的调整,都能够映射当下,并预示未来。

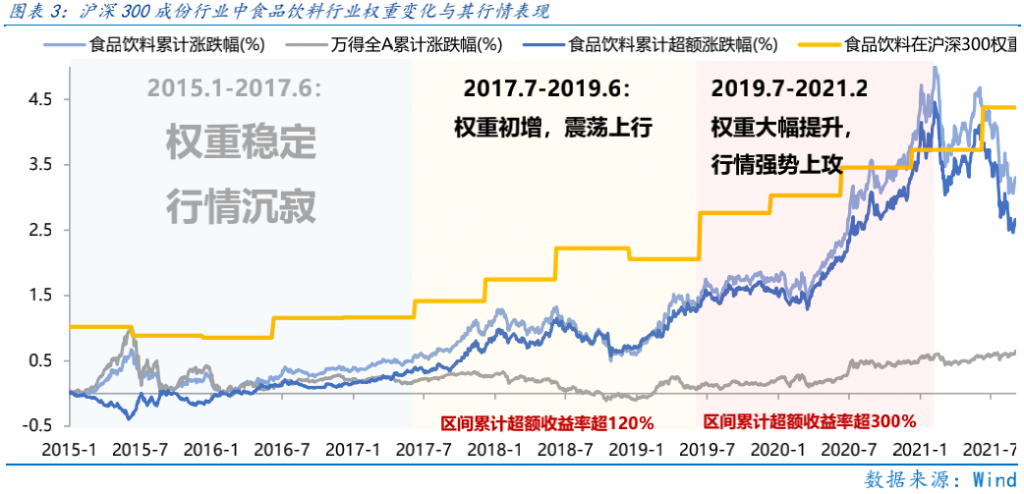

复盘近10年沪深300成份行业权重的变化,我们发现自2017年食品饮料行业的权重不断增大,十分巧合又合理的是,行业行情与权重同步上行,权重调高阶段的累计超额收益率超400%。

从食品饮料行业行情走势与沪深300成份股调整的历史推演到当下,我们判断此次调整或隐含着电气设备行业行情仍有较大的上涨空间。参照食品饮料行业,我们仅经历了行情与权重的共振上行的第一阶段,此次调整后,电气设备行业权重将大幅提升,在第二阶段的行业的累计超额收益率或更大。

我们统计出2021Q3跟踪及比较沪深300的基金规模超2.3万亿,其中偏股混合型基金占比近50%,灵活配置型基金占比为25%,而指数型基金比例不足10%。由于基金对于行业配置的比例,主要参考沪深300行业分布比例。因此,沪深300成份股及行业权重的调整,不仅影响被动型指数基金,对于主动型基金也有极大的影响。

中期基金对于电气设备行业的配置比例或为15%左右,加仓空间较大。以史为鉴,2018年底食品饮料行业在沪深300的权重仅为7.4%,而基金配置比例为11.2%,此后权重持续增加,到2020年底食品饮料行业权重提升至12.3%,基金配置比例亦大幅增至18.2%。当下我们发现电气设备行业的数据出现惊人的相似,2021Q3基金重仓电气设备行业的比例为11.8%,此时电气设备行业在沪深300的权重为6.4%,此次调整后,测算电气设备行业权重约为11%,参照食品饮料行业,中短期内基金对于电气设备行业的合理配置或为15%左右,潜在加仓空间巨大。若不考虑主动配置的调整,仅按照基金三季报的规模和基准数据测算,沪深300成分股调整后,短期内或将有千亿资金净流入电气设备行业。

所以在下周五生效的沪深300指数调整,或继续强化新能源车、光伏等“高成长”板块的结构性行情,为其提供千亿规模的增量资金。

而“均值回归”板块作为跨年行情的补充,重点关注提价带动盈利预期改善的白酒和带量采购落地后的医药,以及融资逐步恢复的地产及其产业链(建材和家电行业)的“高胜率”配置机会。

三、市场行情回顾

1、上周市场表现回顾

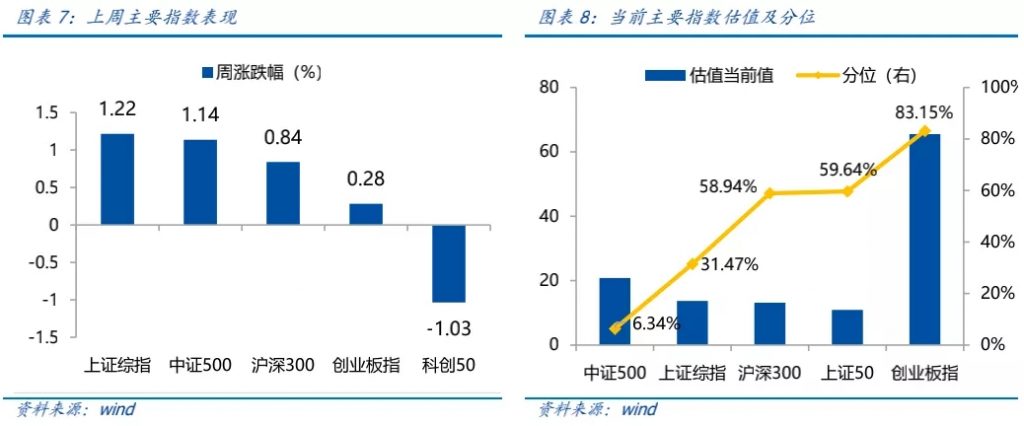

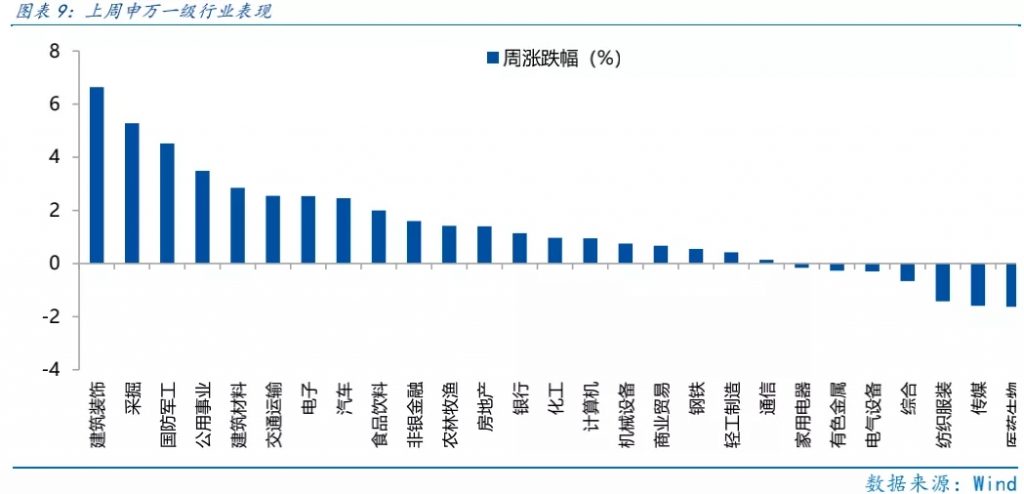

近一周,上证指数上涨1.22%,沪深300上涨0.84%,创业板指上涨0.28%,科创50下跌1.03%。风格上,稳定、周期表现相对较好,消费、成长表现较差。从申万一级行业看,表现相对靠前的是建筑装饰(6.64%)、采掘(5.28%)、国防军工(4.52%)、公用事业(3.49%)、建筑材料(2.85%);表现相对靠后的是休闲服务(-2.96%)、医药生物(-1.63%)、传媒(-1.59%)、纺织服装(-1.42%)、综合(-0.66%)。

2、11月市场表现回顾

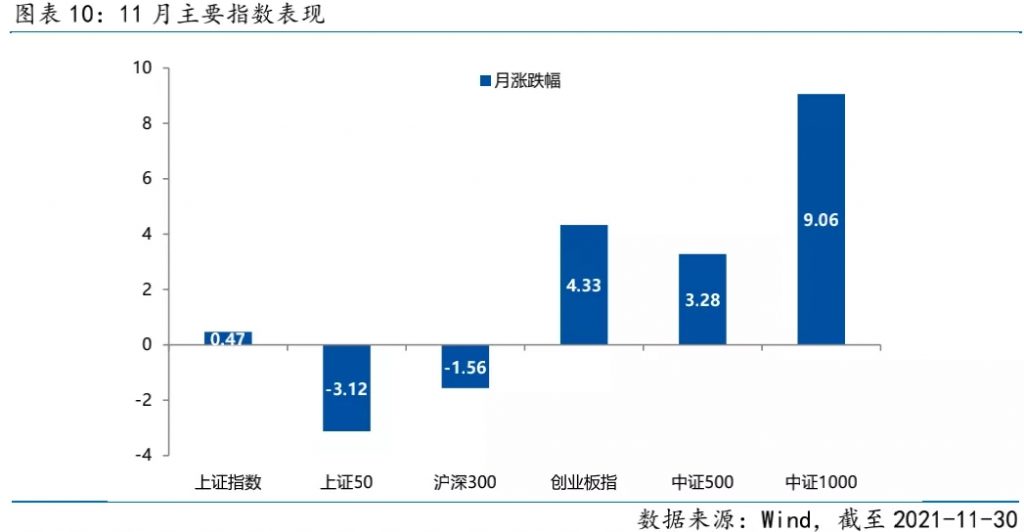

11月指数分化,中盘、成长占优。月内主要指数中,中证1000、创业板指分别涨9.06%、4.33%,中盘和成长风格偏强,上证50、沪深300分别跌3.12%和1.56%,表明大盘蓝筹在11月仍然表现较弱。

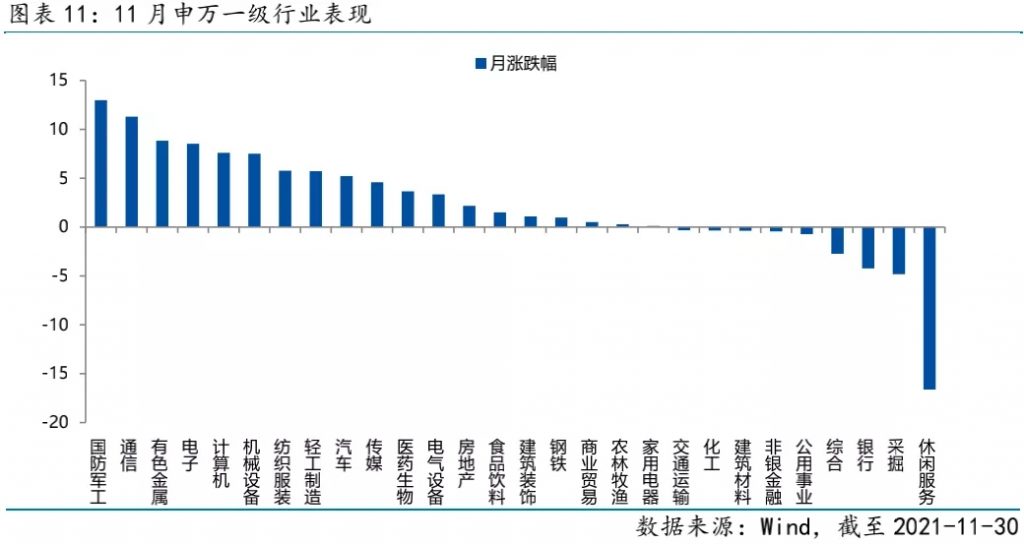

行业层面,军工领涨,休闲服务领跌。月内国防军工、通信、有色金属表现靠前,分别涨12.98%、11.29%和8.84%;休闲服务、采掘、银行表现靠后,分别跌16.62%、4.82%和4.23%。

回顾11月市场,军工产业链表现最佳,逻辑是军工行业资本开支加大,中期业绩成长性预期抬升。三季报显示军工行业的资本开支增速明显提升,与市场化企业不同,军工行业以国企居多,经营以稳健为主,当行业开始扩产能时,往往对应着较为确定性的下游需求,因此今年的资本开支加速对应明年业绩成长性的置信度高于其他行业。当前资本开支的提高,会提升市场对军工明年业绩成长性的预期,但由于军工行业的“保密”属性,业绩预测较为困难,因此军工行业的预期“高成长”不到明年4月的年报和一季报披露时难以证伪,因此军工依靠业绩成长性预期上修有一段“高成长”机会。

3、11月A股市场资金供需情况

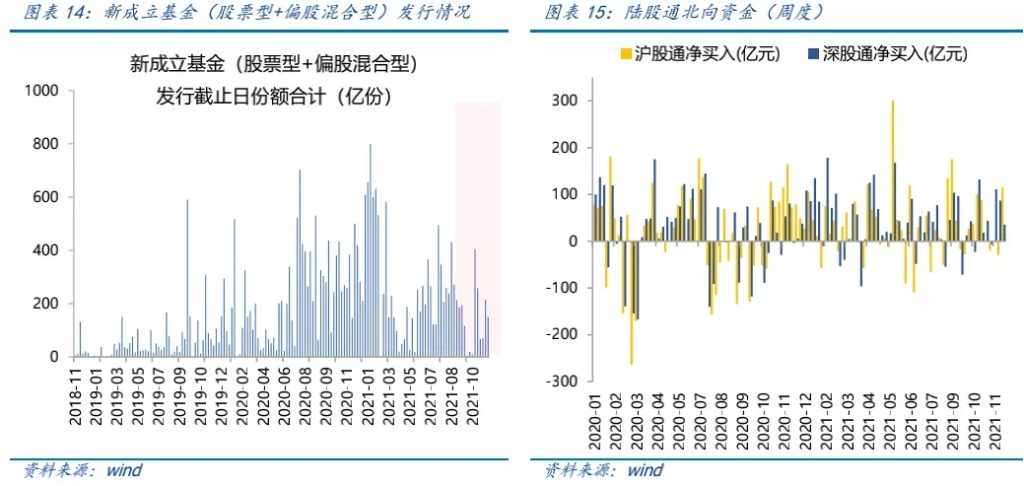

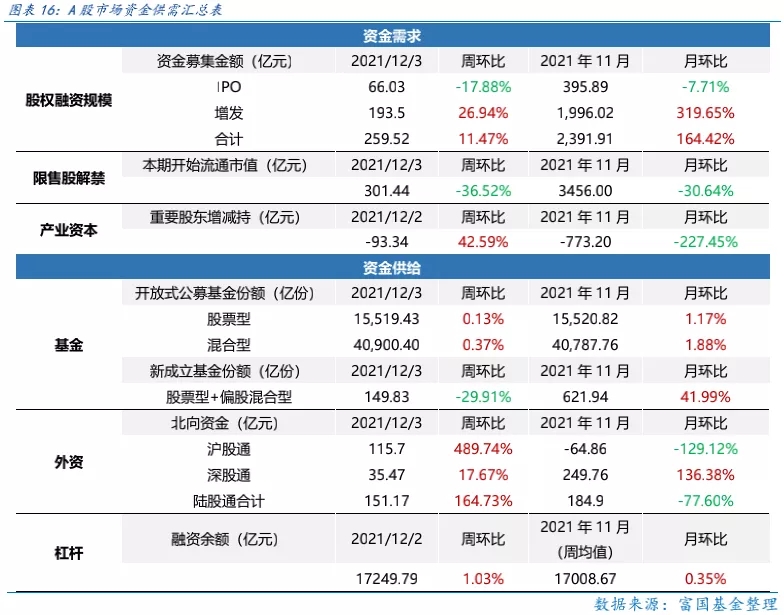

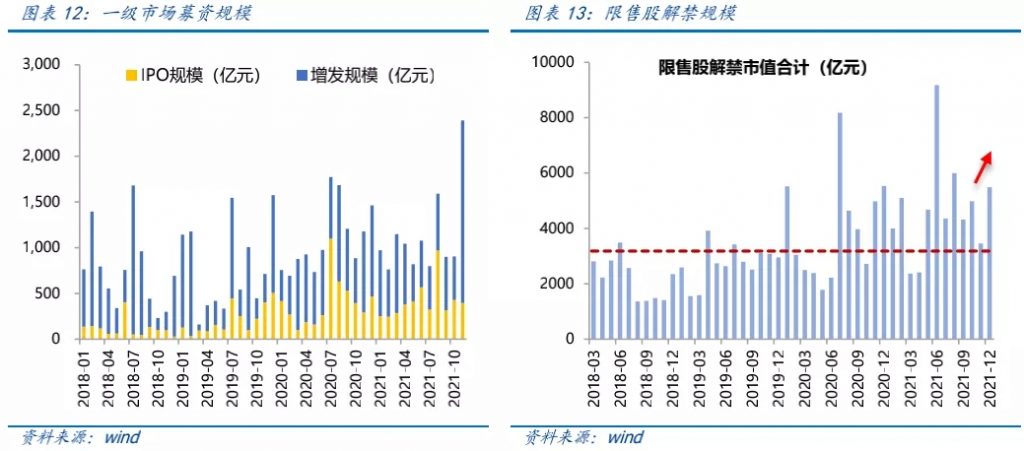

资金需求方面,11月一级市场募资总规模创近两年新高,12月限售股解禁压力再度上升。11月股权募资总额为2392亿元,环比大幅上升164%。从结构上看,IPO规模小幅回落,募集396亿元,占比16.6%;增发环比上升319.6%,募资1996亿元,占比83.4%。11月限售股解禁市值为3456亿元,环比减少30.6%,从目前预先披露的数据,预计12月限售股解禁市值将回升至5486亿元,远高于近5年历史中枢水平,市场解禁压力较大。重要股东减持148.13亿元,较上周减少16.96%。此外,11月重要股东净减持772亿元,上月净减持为236亿元,环比大幅增加。

资金供给方面,11月股票型及偏股混合型基金发行有所升温,11月北向资金净买入环比转负。11月开放式公募基金份额环比微增,新发股票型和偏股混合型基金规模合计为621.94亿元,环比42%,新发基金规模虽有所升温,但较去年下半年和今年年初高点明显回落。北向资金11月净流入184.9亿元,较10月环比减少77.6%,结束此前连续三个月的环比增长态势。11月融资余额为17008.67亿元,较上月环比上升0.35%,基本维持稳定。