《金基研》柒夏/作者 杨起超 时风/编审

集成电路行业是国民经济和社会发展的战略性、基础性和先导性产业,是培育和发展新兴产业、推动信息化与工业化深度融合的核心和基础。2020年国务院出台《新时期促进集成电路产业和软件产业高质量发展的若干政策》,鼓励集成电路产业和软件产业发展,大力培育集成电路领域和软件领域企业,为东芯半导体股份有限公司(以下简称“东芯股份”)创造了良好的经营环境。

2018-2020年,东芯股份主营业务收入逐年上升,然而随着收入规模的增长,东芯股份期间费用总体却呈现下降趋势,可见其管控能力出色。2017-2020年,东芯股份营业收入一路走高,2020年,其净利润发展向好,增速较前年上升逾700个百分点。同期,东芯股份资产负债率逐年下降,有息负债减少,其偿债能力渐强。观其客户以及供应商,东芯股份与部分供应商达成长期战略合作,且其下游客户众多,合作期内在手订单充裕,预计后续可稳定发展。此外,东芯股份本次募投项目与其现有业务密切相关,有助于其产品技术升级,增强核心竞争力以及提高市场份额。

一、国内外集成电路产业快速发展,终端市场需求量逐步攀升

集成电路行业是国民经济和社会发展的战略性、基础性和先导性产业,是培育和发展新兴产业、推动信息化与工业化深度融合的核心和基础。

集成电路是指采用一定的工艺,将数以亿计的晶体管、三极管、二极管等半导体器件与电阻、电容、电感等基础电子原件连接并集成在小块基板上,然后封装在一个管壳内,成为具备复杂电路功能的一种微型电子器件或部件。封装后的集成电路通常称为芯片。

依功能不同,集成电路产品主要分为四类,分别为存储芯片、逻辑芯片、模拟芯片以及微处理器芯片。

作为Fabless设计公司的东芯股份,自设立以来一直专注于存储芯片的研发设计与销售,并能提供完整的存储芯片应用解决方案和技术支持服务。

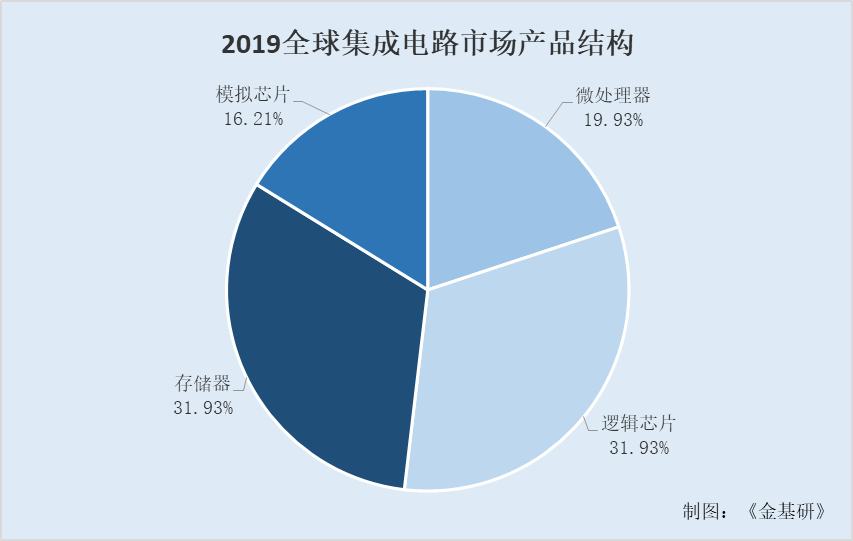

根据世界半导体贸易统计协会数据,2019年存储芯片的市场规模继续领跑,行业销售额占集成电路整体销售规模比达到31.93%,与逻辑芯片并列市场第一。

根据世界半导体贸易统计协会(WSTS)统计,全球集成电路行业市场规模由2013年的2,518亿美元增长至2018年的3,933亿美元,达9.33%。受国际贸易摩擦冲击的影响,2019年度全球集成电路产业总收入为3,304亿美元,较2019年度下降16%。

随着下游应用的兴起和持续发展,预计2020年全球集成电路产业市场规模有望重回增长。未来,随着电子产品在人类生活的更广泛普及以及5G通讯、物联网和人工智能等新兴产业的革命,集成电路行业将迎来下一轮的迅速发展。

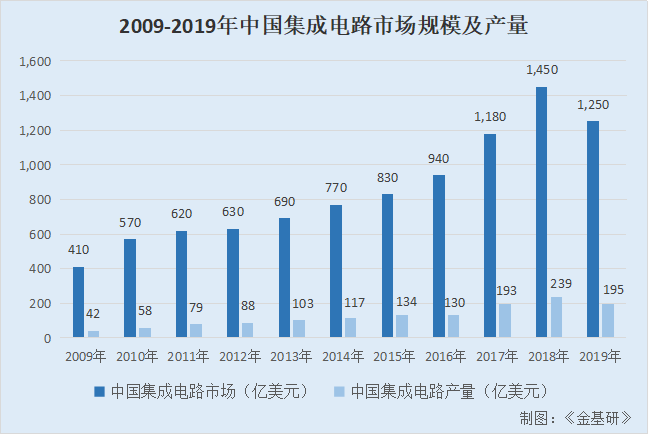

进入21世纪,伴随着下游电子信息产业持续高速发展,在国内政策的支持下,特别是科技重大专项的实施,国内集成电路产业实现了快速发展。2009年至2019年国内集成电路市场规模从410亿美元增长至1,250亿美元,复合年均增长率达11.79%。国内集成电路市场已成为全球半导体市场中必不可少的重要组成部分。

在市场拉动和政策支持的大背景下,近年来国内本土集成电路产业化快速发展。国内集成电路产量从2009年的42亿美元增长至2019年的195亿美元,复合年均增长率达16.59%。

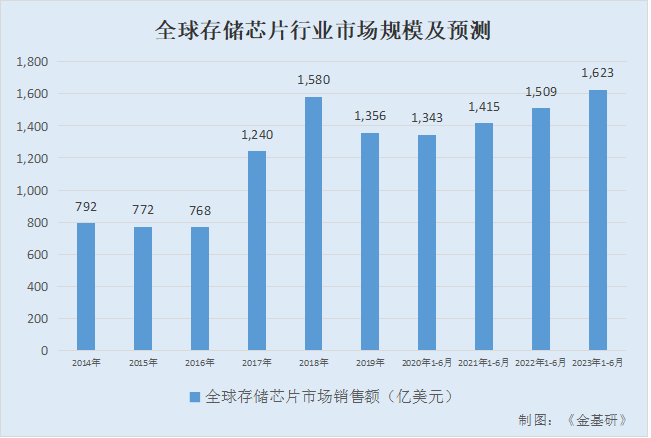

存储芯片是电子系统中存储和计算数据的载体,是应用面最广、市场比例最高的集成电路基础性产品之一。根据WSTS统计,2019年全球集成电路市场规模为3,304亿美元,2018年全球存储器芯片市场规模为1,580亿美元,同比增长27.4%,2019年受贸易摩擦和价格下降影响,全球存储芯片市场下降14.1%至1,356亿美元。未来,随着5G通讯、物联网、大数据等领域的发展,其在整个产业链中扮演的角色将更加重要。

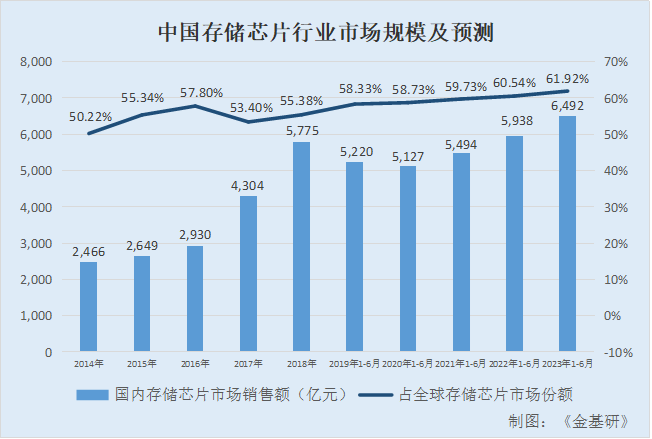

在国内市场,随着电子制造领域水平的不断提升,国内存储芯片产品的需求量逐步攀升,根据世界半导体贸易统计协会数据,2018年国内存储芯片市场规模为5,775亿元,同比增长34.18%,预计2023年国内存储芯片市场规模将达6,492亿元,未来发展空间广阔。

国内集成电路产业快速发展,终端市场需求持续攀升,存储芯片作为消费电子、通讯设备、物联网等领域不可替代的功能器件,其在国内的市场销售规模亦呈现稳步上升的趋势。近年来随着科技创新技术的不断成熟和应用,5G通讯、汽车电子、可穿戴设备等新兴行业迎来快速发展,5G基站、ADAS、智能电子产品等终端产品持续涌现,其对文件处理、图像感知、代码执行等数据存储和执行能力的要求也在不断提升,因此存储芯片的数量、性能和成本未来将会有持续强劲的需求和不断迭代的要求。

新兴产业及新兴市场将形成对存储芯片旺盛的增量需求,存储芯片作为这些新应用中不可或缺的重要组成部分,将直接受益于日益增长的行业浪潮。

二、主流存储芯片营收占比逾六成,管控能力出色期间费用率下降

2018-2020年,东芯股份主营业务收入逐年上涨。

招股书披露,东芯股份聚焦中小容量通用型存储芯片的研发、设计和销售,是大陆少数可以同时提供NAND、NOR、DRAM等存储芯片完整解决方案的公司,并能为优质客户提供芯片定制开发服务。

报告期内,东芯股份主要产品分为存储单元串联型数据闪存芯片(以下简称“NAND Flash”)、存储单元并联型数据闪存芯片(以下简称“NOR Flash”)、动态随机存取存储器(以下简称“DRAM”)、多芯片封装存储器(以下简称“MCP”)以及技术服务。

其中,NAND、NOR及DRAM为市场主流存储芯片。2019年,上述主流存储芯片的全球市场规模分别为460亿美元、27.64美元、603亿美元。

据东芯股份签署日为2021年11月23日的招股意向书(以下简称“招股书”),2018-2020年及2021年1-6月,东芯股份上述主营业务收入分别为5.1亿元、5.14亿元、7.84亿元、4.55亿元。

其中,2018-2020年及2021年1-6月,东芯股份NAND的营业收入分别为17,707.41万元、14,846.3万元、39,830.28万元、23,326.48万元,占比分别为34.74%、28.94%、50.89%、51.32%。同期,NOR的营业收入分别为9,716.66万元、16,626.76万元、18,257.75万元、8,547.02万元,占比分别为19.06%、32.41%、23.33%、18.8%。DRAM的营业收入分别为6,840.08万元、6,087.64万元、4,686.54万元、3,127.35万元,占比分别为13.42%、11.86%、5.99%、6.88%。

根据《金基研》研究,2018-2020年及2021年1-6月,东芯股份主流存储芯片的营业收入占比分别为67.22%、73.21%、80.21%、77%。

可以看出,报告期内,主流存储芯片营业收入占东兴股份总主营业务收入的比例在六成以上,2018-2020年呈逐年上涨态势。

值得一提的是,随着收入规模的增长,东芯股份期间费用总体呈现下降趋势。

招股书披露,2018-2020年及2021年1-6月,东芯股份期间费用合计分别为1.12万元、1.13万元、1.44万元、0.65万元,占营业收入比重分别为21.98%、21.95%、18.37%、14.32%

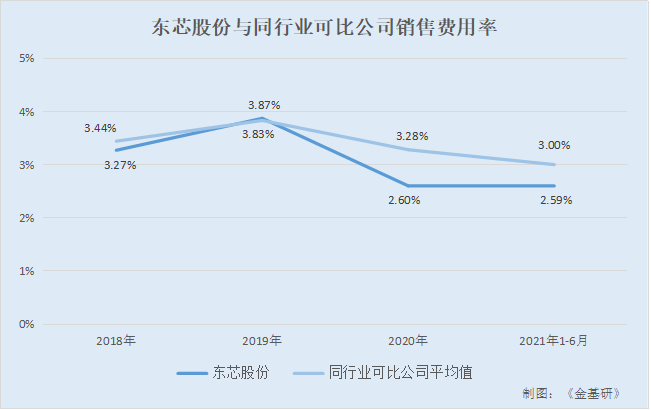

其中,2018-2020年及2021年1-6月,东芯股份销售费用分别为1,669.75万元、1,987.36万元、2,037.05万元、1,179.73万元,销售费用率分别为3.27%、3.87%、2.60%、2.59%。

报告期内,东芯股份同行业可比公司为北京兆易创新科技股份有限公司(以下简称“兆易创新”)、华邦电子股份有限公司(以下简称“华邦电子”)、旺宏电子股份有限公司(以下简称“旺宏电子”)、普冉半导体(上海)股份有限公司(以下简称“普冉股份”)。

据招股书,2018-2020年及2021年1-6月,兆易创新的销售费用率分别为3.43%、3.9%、4.32%、3.61%,华邦电子的销售费用率分别为2.55%、2.89%、2.63%、2.74%,旺宏电子的销售费用率分别为3.79%、4.34%、3.87%、3.73%,普冉股份的销售费用率分别为4%、4.19%、2.29%、1.93%。

同期,上述同行业可比公司平均销售费用率分别为3.44%、3.83%、3.28%、3%。

可见,报告期内,东芯股份销售费用率总体下降,2018年、2020年及2021年1-6月,东芯股份销售费用率均低于同行业可比公司平均值。

据招股书,2018-2020年及2021年1-6月,东芯股份管理费用分别为4,001.83万元、4,454.04万元、4,549.79万元、2,283.51万元,占营业收入的比重分别为7.85%、8.67%、5.8%、5.02%。

管理费用主要包括工资及福利、中介服务费、交通差旅费、折旧摊销费等,其中工资及福利占比最高,占管理费用总额的60%以上。报告期内,东芯股份管理费用率呈逐渐下降趋势。

据招股书,2018-2020年及2021年1-6月,东芯股份财务费用分别为518.6万元、-14.75万元、3,063.38万元、-71.2万元,占营业收入的比重分别为1.02%、-0.03%、3.91%、-0.16%。

可见,报告期内,东芯股份财务费用率偏低,两度金额为负。

简言之,2018-2020年,东芯股份主营业务收入逐年上涨,报告期内主流存储芯片营业收入占其总主营业务收入的比例在六成以上。另一方面,随着收入规模的增长,东芯股份期间费用总体呈现下降趋势,2018年、2020年及2021年其销售费用率低于同行业可比公司平均水平,报告期内管理费用率总体下降,财务费用率两度为负。

三、净利增速一度上涨逾1,400个百分点,市场回暖毛利率提升

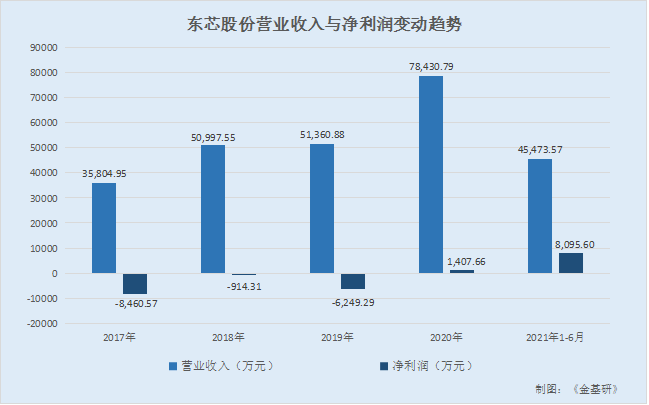

2017-2020年,东芯股份营收逐年攀升,2020年始,净利润发展局势向好。

据东芯股份签署日为2020年9月17日的招股说明书(以下简称“2020版招股书”)以及招股书,2017-2020年,东芯股份的营业收入分别为3.58亿元、5.1亿元、5.14亿元、7.84亿元。

同期,净利润分别为-8,460.57万元、-914.31万元、-6,249.29万元、1,407.66万元、。

根据《金基研》研究,2020年,东芯股份营业收入增速为52.71%,净利润增速为122.53%。

据东方财富Choice数据,2020年1-6月,东芯股份营收为3.12亿元。净利润为586.36万元,根据《金基研》研究,2021年1-6月,东芯股份营业收入为4.55亿元,同比增长45.83%,净利润8,095.6万元,同比增长1,480.66%。

可以看出,2017-2020年,东芯股份营业收入一路走高,相较于2018年,其同比增长率2019年稍降,而后2020年增长超50个百分点,2021年1-6月,其净利润同比增长45.83%。观其净利润,东芯股份经历亏损后在2020年净利润局势发展向好,此外2020年及2021年1-6月,其净利润增速同比增长706.02%、1,480.66%。报告期内,东芯股份净利润呈现波动趋势,主要系受到存储芯片行业周期性变化影响。

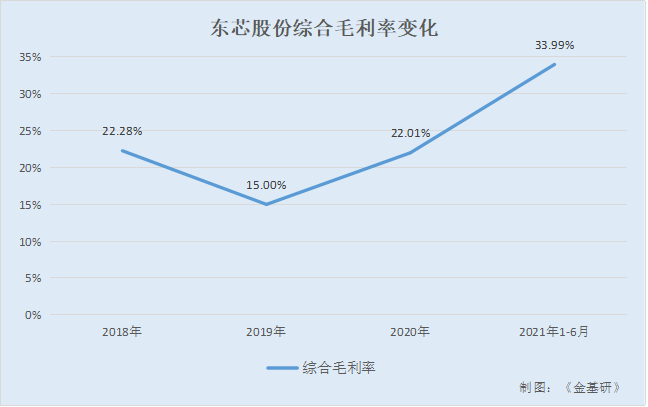

据招股书,2018-2020年及2021年1-6月,东芯股份的综合毛利率分别为22.28%、15%、22.01%、33.99%。

可见,2021年市场回暖,东芯股份产品结构持续优化,高附加值产品占比提升,同时规模效应逐步显现,销售毛利率提升。

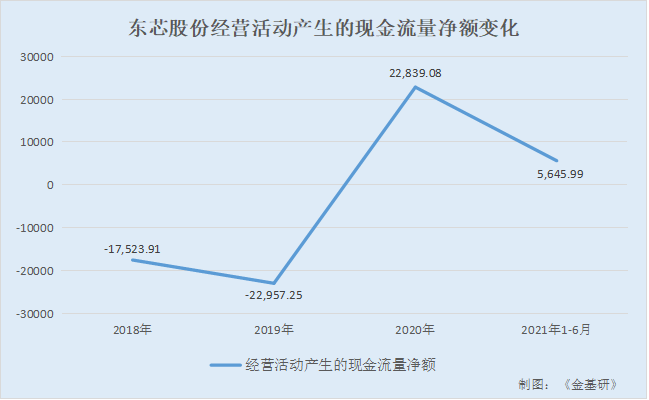

此外,东芯股份“造血”能力渐强。

据招股书,报告期内,即2018-2020年及2021年1-6月,东芯股份经营活动产生的现金流量净额分别为-1.75亿元、-2.3亿元、2.28亿元、0.56亿元。

可以看出,报告期内,东芯股份经营活动产生的净现金流总体呈上升状态,2020年较前年增长近一倍。

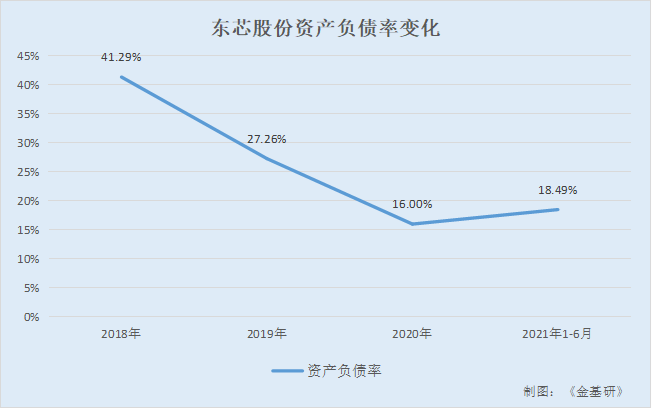

据招股书,2018-2020年及2021年1-6月,东芯股份资产负债率分别为41.29%、27.26%、16%、18.94%。

据招股书,2018-2020年及2021年1-6月,东芯股份货币资金分别为1.73亿元、0.49亿元、3.01亿元、3.36亿元。

同期,东芯股份短期借款分别为10,457.86万元、3,085.37万元、1,478.26万元、2,351.6万元,长期借款分别为918.75万元、965.12万元、906.75万元、1,225.3万元,一年内到期的非流动负债分别为597.19万元、482.56万元、1,101.05万元、539.27万元。

根据《金基研》研究,2018-2020年及2021年1-6月,东芯股份有息负债分别为11,973.8万元、4,533.05万元、3,486.06万元、4,116.16万元。

由此可见,2018年、2020年及2021年1-6月,东芯股份货币资产均过亿元,2018-2020年,其资产负债率逐年下降,同时有息负债率减少,东芯股份偿债能力渐强。

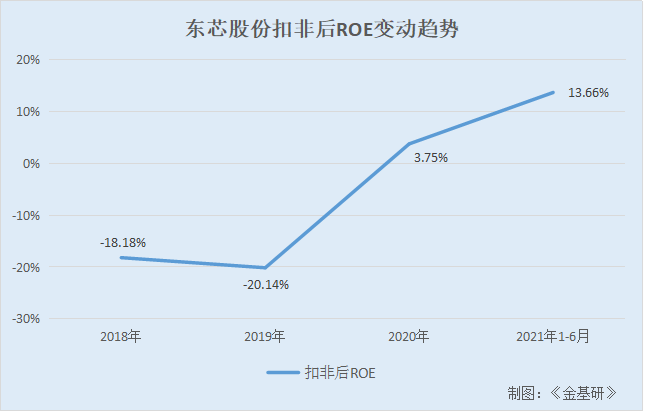

据招股书,2018-2020年及2021年1-6月,东芯股份扣非后加权平均净资产收益率分别为-18.18%、-20.14%、3.75%、13.66%。

报告期内,东芯股份扣非后ROE总体呈上涨趋势,2020年实现“扭负为正”。

上述情形或表明,2017-2020年,东芯股份营业收入一路走高,其净利润经历亏损后在2020年净利润局势发展向好,2021年1-6月,其增速同比增长逾1,400个百分点。报告期内,东芯股份毛利率总体呈上涨趋势,其经营活动产生的净现金流也上涨,2020年较前年增长近一倍。同期,东芯股份资产负债率逐年下降,2018年、2020年及2021年1-6月,其货币资产均过亿元,这意味着,东芯股份偿债能力渐强。

四、上游供应商优质下游客户稳定,在手订单充裕竞争力凸显

报告期内,东芯股份与下游顾客合作关系相对稳定。

据招股书,2018-2020年及2021年1-6月,客户B为东芯股份第一大、第一大、第二大、第二大客户,东芯股份对其销售金额分别为6,386.02万元、12,533.51万元、11,127.85万元、3,774.31万元,占主营业务收入的比例分别为12.53%、24.43%、14.22%、8.3%。

2019-2020年及2021年1-6月,客户A为东芯股份第三大、第一大、第五大客户,东芯股份对其销售金额分别为3,720.84万元、23,324.5万元、2,647.17万元,占主营业务收入的比例分别为7.25%、29.8%、5.82%。

这意味着,东芯股份与客户A以及客户B的合作具有稳定性,且交易金额均超千万元。

招股书披露,东芯股份重大合同指,其目前正在履行或已履行完毕的单个合同或与同一交易主体在一个会计年度内连续发生的相同内容或性质的前五大的销售合同、采购合同,以及合同金额超过1,000万元,对报告期经营活动、财务状况或未来发展等具有重要影响的合同。

截至2021年11月23日,东芯股份已履行和正在履行的合同中,包括20项重大销售合同,其中13份处于正在履行状态。

其中,东芯股份与客户A存在5份销售合同,3份处于正在履行状态,合同金额合计逾亿元。此外,东芯股份与客户B存在两份重大合同,均处正在履行状态,

由此可见,东芯股份下游销售客户众多,预计后续业务可正常开展,其发展情况良好。

反观东芯股份供应商,大陆最大的晶圆代工厂以及全球最大的存储芯片代工厂均与其达成合作。

据招股书,东芯股份已经与大陆最大的晶圆代工厂中芯国际集成电路制造有限公司(以下简称“中芯国际”)建立战略合作关系,在工艺调试设计、产品开发、晶圆测试优化等全流程各环节形成了良好的交流与合作。双方在高可靠性、低功耗存储芯片的特色工艺平台上展开连续多年的深度技术合作,研发了多种闪存芯片的标准工艺,提高了晶圆的产品良率和生产效率,继共同开发大陆第一条NAND Flash工艺产线后,目前已将NAND Flash工艺制程推进至24nm。

2018-2020年及2021年1-6月,中芯国际均为东芯股份的第一大供应商,东芯股份向其采购晶圆,采购金额分别为2.19亿元、3.04亿元、2.31亿元、1.24亿元,占采购总额比例分别为40.31%、56.83%、46.94%、44.01%。

据东方财富Choice数据,中芯国际成立于2004年4月3日,是全球领先的集成电路晶圆代工企业之一,也是大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业,主要为客户提供0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

可以看出,中芯国际与东芯股份合作稳定,交易金额均超亿元,且是是全球领先的集成电路晶圆代工企业之一。

此外,东芯股份与全球最大的存储芯片代工厂力晶积成电子制造股份有限公司(以下简称“力积电”)建立了多年的紧密合作,在其多条存储芯片先进制程的生产线上实现了产品的稳定量产,进一步扩充了产品种类,提升了东芯股份市场竞争力。

据招股书,2018-2020年及2021年1-6月,力积电为东芯股份第三大、第二大、第二大、第二大供应商,东芯股份向其采购晶圆,采购金额分别为6,668.49万元、6,784.7万元、9,072.6万元、4,408.46万元,占采购总额比例分别为12.28%、12.7%、18.44%、15.65%。

据招股书,截至2021年11月23日,东芯股份已履行和正在履行的合同中,包括9项重大采购合同,其中东芯股份与中芯国际存在2份采购合同,与力积电存在1份采购合同,状态均为正在履行中。

可见,东芯股份上游供应商众多,且与部分企业建立战略合作关系,其在手订单充足,后续发展情况良好。

简言之,东芯股份上游供应商质量优良,下游客户众多,其与部分客户及供应商与达成稳定合作,且合作期内在手订单充裕,预计后续可稳定开展,东芯股份发展情况良好。

五、募投项目符合主营业务发展方向,产品市场份额将提高

报告期内,东芯股份共有四个募投项目,募集资金投资总额合计7.5亿元。

据招股书,东芯股份的募投项目为“1xnm闪存产品研发及产业化项目”、“车规级闪存产品研发及产业化项目”、“研发中心建设项目”以及“补充流动资金项目”。募集资金投资额分别为2.31亿元、1.66亿元、0.58亿元、2.94亿元。

招股书披露,东芯股份本次募集资金投资均用于其主营业务,有利于对现有产品进行技术升级,提升产品性能、丰富产品结构、增强其的核心竞争力和提高市场份额。

其中,“1xnm闪存产品研发及产业化项目”和“车规级闪存产品研发及产业化项目”是基于东芯股份现有非易失性存储芯片产品进一步迭代和升级,与主营业务密切相关。

“研发中心建设项目”系基于东芯股份现在主营业务与核心技术,以产业内相关新技术的创新突破和新产品前瞻布局为主要研究方向,进一步拓展产品领域和种类,提高产品性能,增强其综合竞争力,推动产品向高技术含量、高附加值、高成长性的方向发展。

“补充流动资金项目”对东芯股份的持续发展提供资金支持。

国内存储芯片产业经过多年的发展,与头部公司存在一定的技术差距。目前国际NAND Flash的先进制程已经达到1xnm“1xnm闪存产品研发及产业化项目”的实施有利于东芯股份响应国内战略,缩小与国外厂商产品制程差距,实现国产替代。

另外,自2017年以来,国内关于汽车电子设计政策密集出台,对车联网产业、智能汽车产业提出了行动计划或发展战略。2020年《智能汽车创新发展战略》提出推进车载高精度传感器、车规级芯片、智能操作系统、车载智能终端、智能计算平台等产品研发与产业化,建设智能汽车关键零部件产业集群。众多车企如特斯拉、通用、丰田均已积极布局自动驾驶、智能网联平台等新兴领域。

为顺应智能汽车发展战略,拟加大车规级闪存产品的研发及产业化力度,打造竞争新优势、开拓发展新空间,东芯股份募投项目之一“车规级闪存产品研发及产业化项目”的实施有利于提升车规级闪存芯片的国产化率。

近年来,智能终端、消费类电子以及车载存储市场规模不断扩大,差异化智能产品层出不穷,功能不断升级,对于芯片性能要求也不断提高。“研发中心建设项目”旨在加强技术研发,对行业前沿技术进行探索,拓展东芯股份产品系列由通用型芯片向特色性能产品延伸,从而持续提升其整体研发能力,增强技术和产品的持续创新能力,确保其整体技术的先进性,确立未来的竞争优势。

存储芯片设计行业具有人才密集型、技术密集型等特点,存储芯片设计公司需要不断进行技术升级和产品迭代来提升产品的市场竞争力,因此在研发方面投入大。报告期内,随着东芯股份规模的持续扩大和市场的不断开拓,其经营性资金需求不断增加。本次“补充流动资金项目”将对东芯股份的持续发展提供资金支持,有利于优化资本结构,增强东芯股份抗风险能力。

简言之,东芯股份本次募集资金投资项目与其现有业务密切相关,有助于其产品技术升级,增强核心竞争力及提高市场份额。

随着电子制造领域水平的不断提升,国内外存储芯片产品未来发展发展空间广阔,而东芯股份聚焦中小容量通用型存储芯片的研发、设计和销售,深耕全球最大的存储芯片应用市场,其发展前景良好,潜力无限。