《金基研》南国/作者 杨起超 时风/编审

近年来,随着国内汽车行业的高速发展、汽车保有量的增加以及汽车零部件出口市场的扩大,国内汽车零部件行业得到了迅速发展。作为一家专注于从事汽车十字轴万向节总成、节叉及其相关零部件产品开发的高新技术企业,杭州正强传动股份有限公司(以下简称“正强股份”)即将踏上资本市场。

在业绩上,正强股份营收净利存在波动,但其2021年上半年预计的营收净利同比大幅上涨,且毛利率高于行业均值,盈利能力向好。同时,正强股份资产负债率及期间费用率均低于行业均值,且经营活动产生的现金流量净额持续增长,“造血”能力强劲。同时,正强股份核心技术产品收入占比高企,关键技术指标高于行业标准,彰显其核心竞争力。其优秀的产品品质得到了客户广泛认可,坐拥优质稳定客户资源。此外,正强股份在聚焦主营业务发展,主营业务突出的同时,紧跟新能源汽车发展趋势,积极拓展产品在新能源汽车上的应用。

一、行业市场规模巨大,良好的行业政策带来发展机遇

汽车零部件行业是汽车工业的基础和重要组成部分,汽车零部件行业的发展和汽车工业的发展是相互促进、共同发展的。虽然从2018年开始,全球汽车产销量出现小幅下滑,但是从汽车预计销量、汽车保有量、保有车辆平均车龄看,国内汽车零部件行业市场规模巨大。

根据国务院发展研究中心市场经济研究所的预测,预计国内汽车中长期销量仍处于4%-5%的潜在增长区间,2028年新车产销规模将达到在3,300万辆左右。

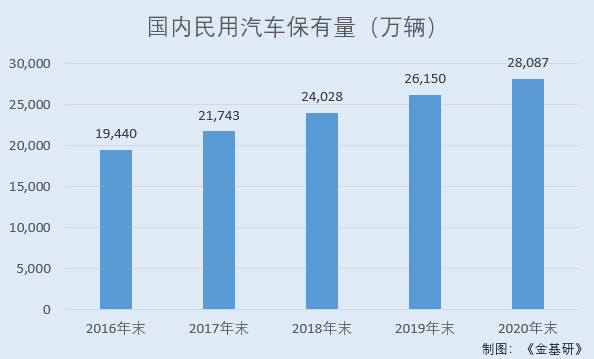

从汽车保有量来看,据国家统计局数据,2016-2020年,国内民用汽车保有量分别为1,9440万辆、21,743万辆、24,028万辆、26,150万辆、28,087万辆。

另据统计数据,截至2019年末,国内的千人汽车保有量约为187辆/千人,与发达国家超过500辆/千人的水平相比仍有较大的发展空间。较大的人口基数和较低的人均保有量使得国内汽车市场还具备较大的增长潜力。

从保有车辆平均车龄上看,2018年美国平均车龄超过10年,而国内保有车辆平均车龄仅有4.9年,但保有期5年以上的车辆较2010年增加8%。随着进入存量市场平均车龄还在持续增长,对照国际市场经验,车龄超过5年后将迎来维修保养高峰期。

同时,近年来,随着国内汽车行业发展和产业技术升级,部分本土制造企业已掌握精密汽车零部件的制造工艺,汽车产业尤其是零部件产业已经进入深度进口替代的新阶段,由此前整车装配、基础零件、核心零件合资模式过渡到高壁垒核心零部件的深度国产化。汽车零部件国产化的浪潮为具备先进制造能力的本土汽车零部件供应商提供了历史性机遇。

此外,近年来,相关部门出台了多项支持汽车零部件行业发展的产业政策。在积极支持汽车及零部件产业发展的良好政策背景下,国内汽车零部件行业面临良好的发展机遇。

2016年1月,科技部、财政部、国家税务总局发布《国家重点支持的高新技术领域》,将“高性能、高可靠性、长寿命传动类产品”列入国家重点支持的高新技术领域。

2017年4月,工信部、发改委、科技部发布《汽车产业中长期发展规划》将“夯实安全可控的汽车零部件基础,大力发展先进制造装备”列入重点任务。

2019年12月,发改委发布《产业结构调整指导目录(2019年本)》,将“电动转向及其关键零部件”、“高精度传动联结件”列入鼓励类行业。

国家产业政策扶持为汽车零部件行业的发展提供了良好的市场环境,产业政策的引导作用将推动行业内企业的技术进步,促进企业提高自主创新能力,加快产业结构优化升级。

二、资产负债率及期间费用率均低于同行均值,“造血”能力不断增强

成立于1997年8月12日的正强股份,主要从事汽车十字轴万向节总成、节叉及其相关零部件的研发、生产和销售,主要产品为十字轴万向节总成、节叉和十字轴,其中,十字轴是十字轴万向节总成的关键零部件之一。其产品主要应用于汽车转向系统和传动系统,属于汽车安全件和易损件。

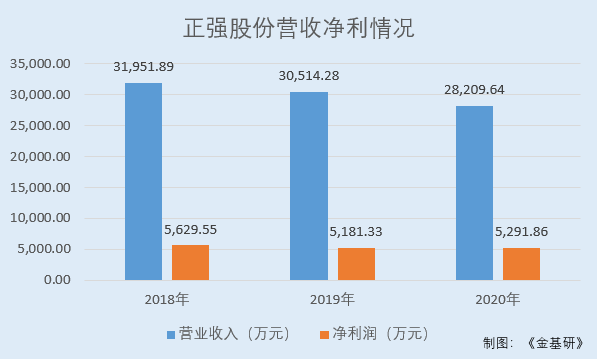

观其业绩,2018-2020年,正强股份的营业收入分别为3.2亿元、3.05亿元、2.82亿元,2019-2020年分别同比增长-4.50%、-7.55%。

同期,正强股份的净利润分别为5,629.55万元、5,181.33万元、5,291.86万元,2019-2020年分别同比增长-7.96%、2.13%。

据招股书,正强股份称,2019年度和2020年度,公司经营业绩小幅下滑,主要受汽车产销量下降、新冠疫情、国内汽车零部件的价格年降、国际贸易摩擦导致公司部分产品价格下降等因素影响。

值得一提的是,随着汽车行业的回暖以及疫情影响的减弱,预计2021年1-6月,正强股份的营业收入区间为1.6-1.8亿元,同比增长区间为41.76%-59.48%;净利润区间为0.24-0.29亿元,同比增长区间为30.19%-57.32%。

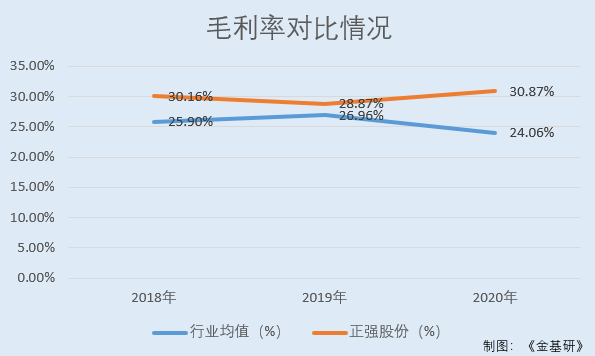

近年来,正强股份的毛利率高于同行业可比公司均值。

2018-2020年,正强股份的毛利率分别为30.16%、28.87%、30.87%。

同期,正强股份同行业可比上市公司万向钱潮股份有限公司(以下简称“万向钱潮”)、温州市冠盛汽车零部件集团股份有限公司(以下简称“冠盛股份”)、许昌远东传动轴股份有限公司(以下简称“远东传动”)的毛利率均值分别为25.9%、26.96%、24.06%。

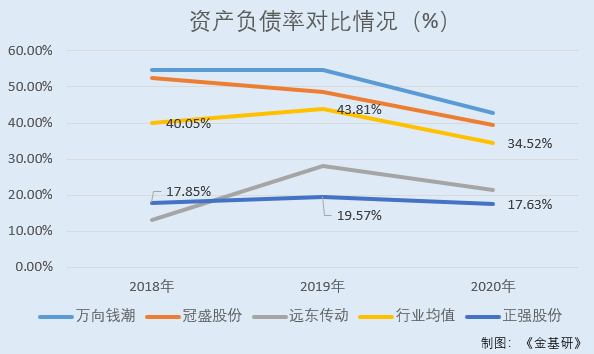

同时,近年来,正强股份的资产负债率低于同行业可比公司。

2018-2020年,正强股份的资产负债率分别为17.85%、19.57%、17.63%。

同期,正强股份同行业可比上市公司万向钱潮的资产负债率分别为54.66%、54.7%、42.9%;冠盛股份的资产负债率分别为52.42%、48.62%、39.35%;远东传动的资产负债率分别为13.06%、28.1%、21.31%。

根据上述三家同行业可比上市公司的数据可知,2018-2020年,正强股份同行业可比上市公司的资产负债率均值分别为40.05%、43.81%、34.52%。

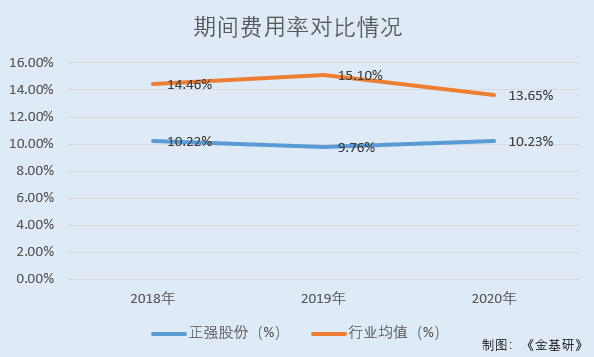

值得一提的是,正强股份的期间费用管控出色,期间费用率低于同行业可比公司均值。

2018-2020年,正强股份的期间费用率分别为10.22%、9.76%、10.23%。

同期,正强股份同行业可比上市公司万向钱潮、冠盛股份、远东传动的期间费用率均值分别为14.46%、15.1%、13.65%。

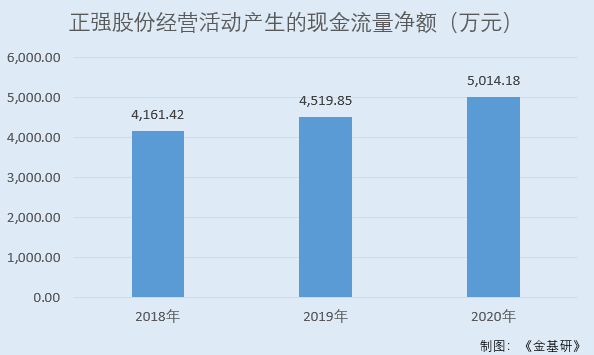

除此之外,正强股份经营活动产生的现金流量净额持续增加,“造血”能力不断增强。

2018-2020年,正强股份经营活动产生的现金流量净额分别为4,161.42万元、4,519.85万元、5,014.18万元,呈逐年上涨趋势。

三、核心技术产品收入占比高企,关键技术指标高于行业标准

根据整车厂和大型汽车零部件供应商的需求进行快速、高效、可靠的产品选型、研发并提供技术支持,是汽车零部件企业的核心竞争力之一。经过多年的积累,正强股份不仅培养了一支专业的技术队伍,还掌握了大量的核心技术,具备较强的技术储备和自主创新能力,能满足客户的产品开发需求。

技术研发人才是科技创新型企业的核心竞争力,正强股份高度重视人才培养和研发队伍的建设。截至2020年12月31日,正强股份研发人员合计73人,占总员工的比例为12.56%。

在研发制度建设上,正强股份持续健全研发管理制度建设,严格按照IATF16949:2016质量管理体系相关程序文件和管理制度,建立了《产品质量先期策划管理程序》、《研发管理制度》等研发管理制度,对研发项目的核心流程作出详细规定。

同时,为了保证企业的持续稳定发展,正强股份进行持续的研发投入。2018-2020年,正强股份研发费用率分别为4.03%、4.16%和4.47%,持续稳定的研发投入为正强股份的技术创新和人才培养等创新机制奠定了物质基础。

基于高度专业化的技术研发队伍、研发体系和持续的研发投入,正强股份的研发工作以客户需求为出发点,精准把握行业领先的技术动态及趋势,取得了丰富的研发成果。

截至2020年12月31日,正强股份拥有19项发明专利、24项实用新型专利。凭借着优秀的技术研发和技术储备,正强股份连续多年获得浙江省科学技术厅颁发的“高新技术企业证书”,被杭州市科学技术委员会、杭州市知识产权局评为杭州市专利试点企业,正强股份的企业技术中心先后被评为杭州市级技术中心、浙江省高新技术企业研究开发中心。

在关键技术上,正强股份已掌握“万向节免维护设计技术”、“十字轴万向节端面全自动研磨技术”、“可补偿累计公差的尼龙垫片的设计技术”等十一项创新型核心技术。

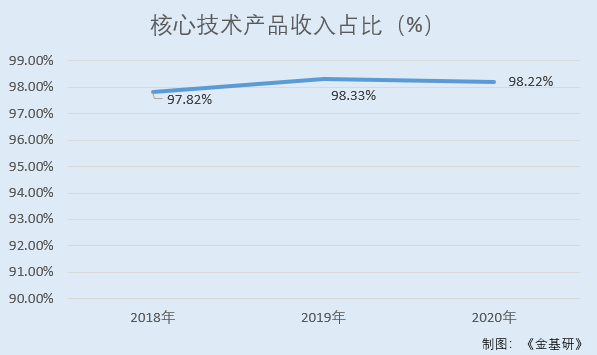

2018-2020年,正强股份核心技术产品收入占营业收入的比例分别为97.82%、98.33%、98.22%。

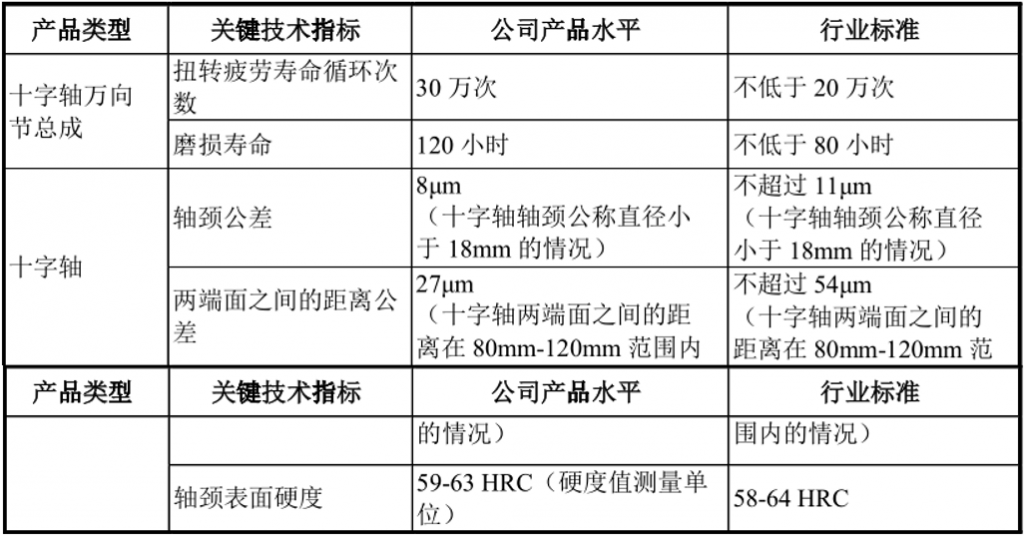

从产品关键技术指标看,通过新技术的应用、工艺和设备改进,正强股份的产品在耐用性、精度、性能等方面的关键技术指标均高于行业标准。

在产品精度方面,正强股份生产的十字轴轴颈公差(在十字轴轴颈公称直径小于18mm的情况下)可以达到8μm,较行业标准允许的最大公差不超过11μm的水平缩小27.27%;正强股份生产的十字轴两端面之间的距离公差(在十字轴两端面之间的距离处于80mm-120mm范围内的情况下)可以达到27μm,较行业标准允许的最大公差不超过54μm的水平缩小了50%。

在产品性能方面,正强股份十字轴轴颈表面硬度可以达到59-63HRC(硬度值测量单位),较行业标准58-64HRC(硬度值测量单位)的水平收窄了约33.33%。

在产品耐用性方面,正强股份十字轴万向节总成的扭转疲劳寿命循环次数可以达到30万次,较行业标准不低于20万次的水平提高了50%;十字轴万向节总成的磨损寿命可以达到120小时,较行业标准不低于80小时的水平提高了50%。

四、产品品质得到客户广泛认可,坐拥优质稳定客户资源

随着终端用户对汽车行驶性能、品质不断提升的需求,十字轴万向节总成、节叉等关键部件产品的质量要求亦越来越高。凭借突出的技术研发优势,正强股份能够满足客户产品质量提高的要求。

从产品合格率看,正强股份的产品不合格率达到20ppm(百万分之二十),能够持续满足博世华域转向系统有限公司及其子公司(以下简称“博世华域”)为代表的大型零部件供应商对十字轴万向节总成的严格要求。

从十字轴万向节总成的进口替代来看,正强股份与国内其他同类产品相比具有竞争优势。部分合资或外资客户系通用、本田、现代、起亚以及奔驰等合资或外资品牌车的一级或二级零部件供应商,正强股份向该类客户销售的十字轴万向节总成替代了其原先采购的同类进口产品,且正强股份目前是该类客户的独家或主要的国产化供应商。

成立至今,正强股份先后有26项产品被评为省级工业新产品。其产品的品质得到了行业内客户的广泛认可,获得了客户较高的评价,曾获得成都天兴山田车用部品有限公司授予的2017年度品质优秀供应商奖、2018年度品质优秀感谢奖和2019年度供应保障优胜感谢奖。

凭借在十字轴万向节总成领域积累的技术、质量和专业化等方面的优势,正强股份与众多国内外知名的汽车零部件供应商建立了合作关系。其产品应用的汽车品牌包括通用、本田、现代、起亚、克莱斯勒、塔塔、北极星、吉利、长城、东风等品牌。

目前,正强股份与博世华域、日本GMB株式会社及其子公司、江苏南阳耐斯摩汽车配件有限公司、Dana Incorporated及其子公司、Meritor,Inc.及其子公司、成都天兴山田车用部品有限公司(本田品牌车之供应商)、东风汽车底盘系统有限公司、Nexteer Automotive Group Limited及其子公司(以下简称“耐世特”)等国内外知名的汽车零部件供应商建立了稳固的合作关系。

此外,正强股份已进入IFA Powertrain(Shanghai)Co.,Ltd(奔驰等品牌车的传动轴供应商)和上海纳铁福传动系统有限公司(沃尔沃、一汽大众等诸多品牌车的零部件供应商)的供应商体系,并分别于2020年7月和2020年10月开始供货。

2020年,正强股份对宜发(IFA)和上海纳铁福传动系统有限公司的销售收入分别为105.96万元、113.69万元;2020年末在手订单金额分别为175.33万元、851.39万元。

值得一提的是,由于全球知名汽车零部件供应商对其下一级零部件供应商有着严格的资格认证,其更换供应商的转换成本高且周期长,因此双方形成的战略合作伙伴关系相对稳定。

2018-2020年,正强股份前五大客户中仅新增耐世特一家,其余客户保持稳定。

优质稳定的客户资源使正强股份在承接原有客户的新产品订单和进一步开拓新客户方面具有较大的优势,是未来稳定发展的重要保证。

五、聚焦主营业务发展,紧跟新能源汽车发展趋势

自设立以来,正强股份聚焦汽车转向及传动系统用零部件,经过多年发展,在技术研发、人才储备、生产管理、客户资源等各方面奠定了良好基础。

近年来,正强股份的主营业务收入占营收收入比例逾九成九,主营业务突出。

2018-2020年,正强股份主营业务收入分别为3.17亿元、3.04亿元、2.81亿元,占同期营收收入比例分别99.19%、99.65%、99.61%。

近年来,新能源汽车市场发展迅猛,正强股份紧跟新能源汽车的发展趋势,凭借积累的客户资源优势和相关技术储备,正强股份与客户深度同步开发新能源汽车产品,抓住新能源汽车市场先机,不断拓展在新能源汽车上的应用。

目前,正强股份产品已经在小鹏、威马、比亚迪、上汽荣威、上汽通用五菱、上汽MG、广汽埃安、吉利、北汽等品牌的新能源乘用车上使用,终端应用车型主要包括比亚迪唐/宋/秦、北汽新能源EU系列/EX系列、荣威Ei5、帝豪GL PHEV/Gse、MGEZS/EHS、小鹏G3、威马EX5、广汽AION S/埃安LX、五菱宏光MINIEV等车型。

在十字轴万向节总成产品方面,正强股份的产品在耐用性、精度、性能等方面关键技术指标高于行业标准,并对部分合资或外资品牌车的同类零部件实现进口替代,具有技术优势,能够适应目前新能源汽车的技术要求,已经在小鹏、比亚迪、上汽荣威、上汽通用五菱等部分主流新能源品牌车上应用。

在节叉产品方面,正强股份完成“新能源车系列节叉项目”的研发,目前在研项目“转向高扭矩系列节叉项目”拟进一步提高节叉可承载的输出扭矩,以适应新能源汽车以及大排量轿车等对节叉扭矩要求的进一步提高,正强股份的节叉产品已经在小鹏、威马、比亚迪、上汽荣威等部分主流新能源品牌车上应用。

目前,新能源汽车产销量占国内汽车总产销量比例较低,正强股份产品应用在新能源汽车的量较小。

2018-2020年,国内新能源汽车产量分别为127万辆、124.2万辆和136.6万辆,占国内汽车总产量比例分别为4.57%、4.83%和5.42%。

未来,随着新能源汽车的发展,正强股份新能源汽车产品的销售规模将随之增长。