10月出口+27.1%数据亮眼,叠加煤炭价跌量升,能源保供取得进展,制造业限电限产或有缓解,整体悲观的经济预期迎边际改善,即基本面对A股的支撑作用增强,因此指数层面的乐观情绪或可提升。

海外而言,美国如期Taper,但就业市场恢复仍需时间,且联储表态偏鸽,加息仍远,因此加息预期对年底的全球股市影响偏弱。

结构上,在宏观经济增速下台阶后,市场对成长性更为渴求,因此高成长(长期成长性)和边际改善(短期成长性)或是主线。高成长主要是新能源车、光伏、风电、军工和电子行业,边际改善则是当前表现较差,未来改善预期较足的大消费。

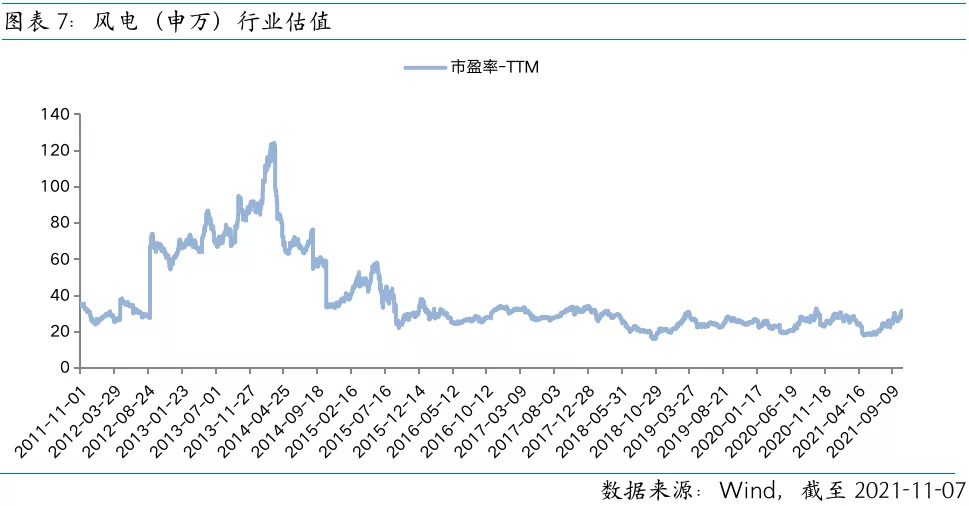

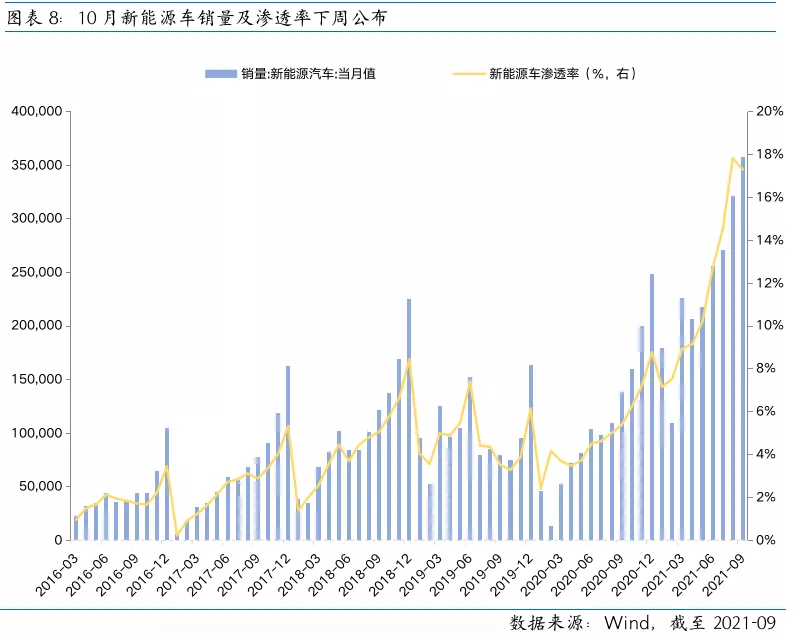

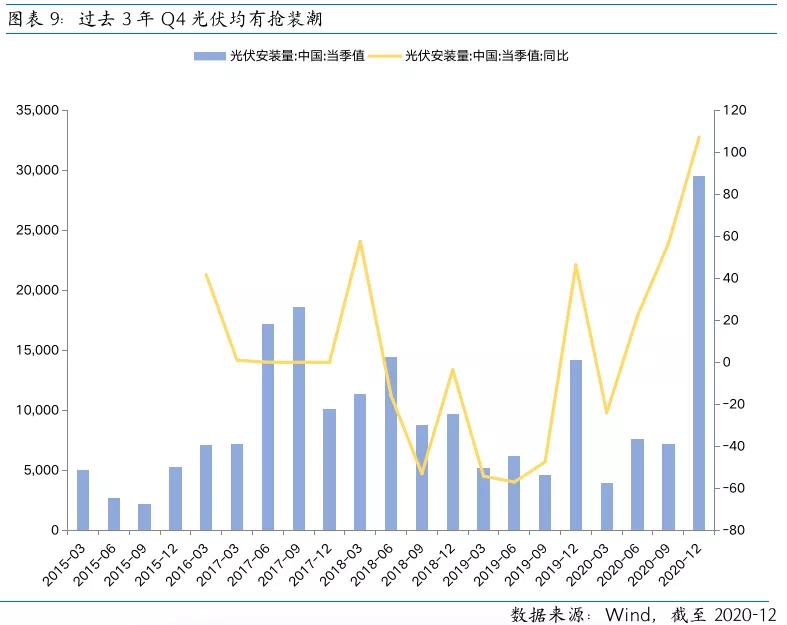

具体而言,新能源板块整体逻辑是政策支持力度大+景气度高。其中风电作为新晋的新能源赛道,估值绝对值相比新能源车、光伏低,值得更为关注。而新能源车则重点关注下周公布的10月新能源车销量和渗透率能否延续高景气,光伏则关注Q4抢装潮和硅料价格拐点确认情况。军工主要为事件催化,短期或有脉冲行情。电子则结构性关注IGBT板块,逻辑与新能源车较契合,下游新能源车的销量高增长带动了IGBT的需求攀升,从而行业景气度得到增强。

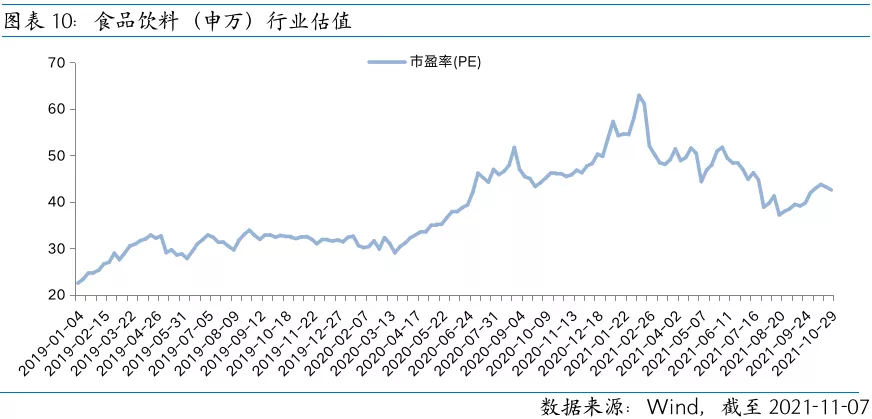

大消费板块则聚焦长赛道白酒和涨价预期较足的食品行业。当前白酒行业仍较高点回调近20%,有估值性价比,长期或可赚“业绩的钱”。而食品行业是近期很多企业纷纷提价,市场预期毛利率或有改善空间,对应利润拐点可期。

一、行业配置:

1、成长消费均衡配置

高成长聚焦风电、新能源车和光伏等新能源板块,其他关注军工和电子行业。

以消费为代表的价值在均衡风格下值得逢低配置。当前消费板块处于连续回调的复苏期,中期看消费板块胜率提升,值得从均衡配置角度进行布局。

二、风险因素:

2、政策“托举”不及预期,宏观经济超预期下行

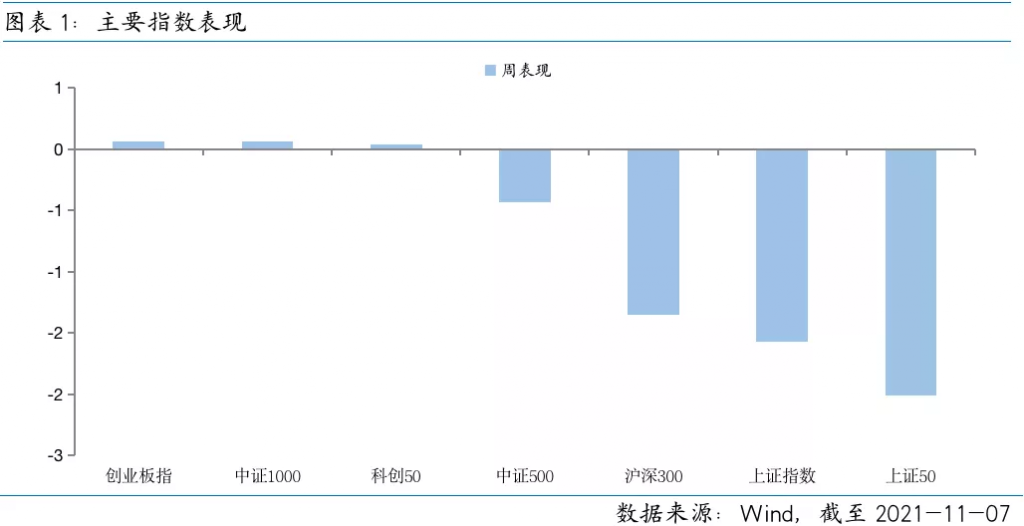

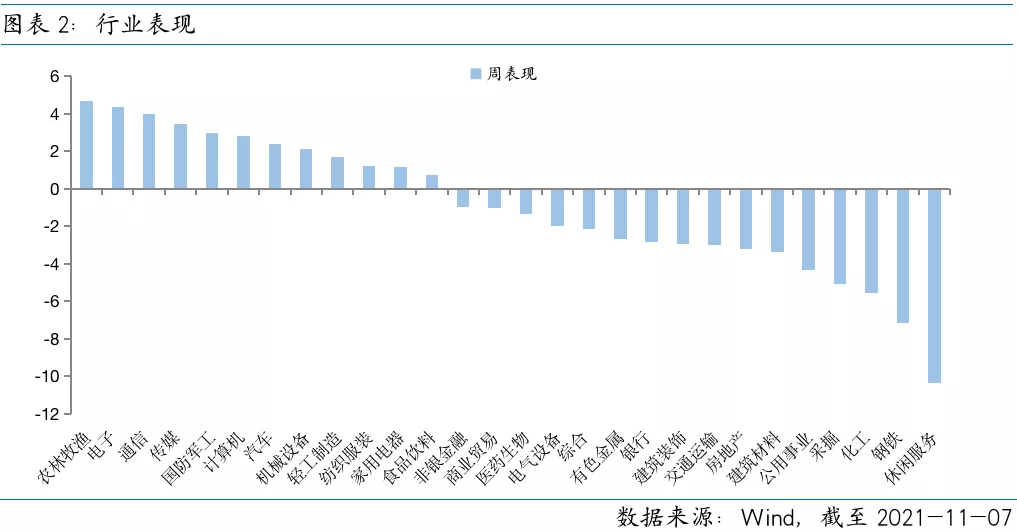

近一周指数偏弱,结构分化。主要指数中,创业板指、中证1000、科创50指数基本平盘,其他指数录得负收益。行业上,农林牧渔、电子、通信领涨,分别+4.67%、+4.37%和4.00%,休闲服务、钢铁、化工领跌,分别-10.37%、-7.14%和-5.54%。

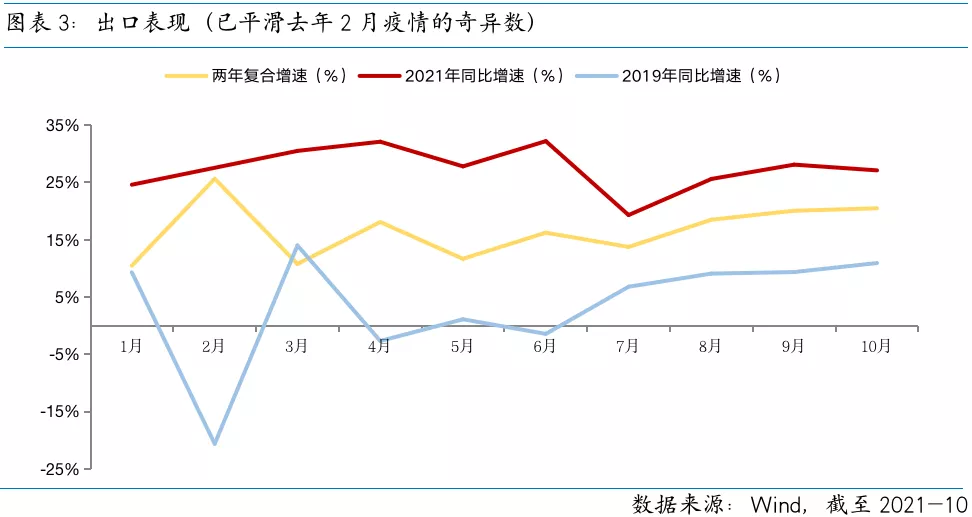

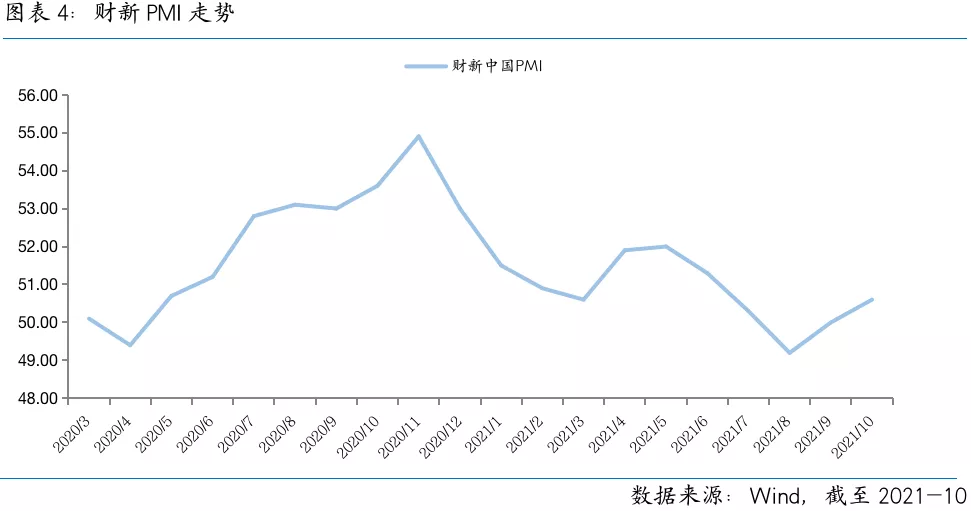

出口超预期,可改善悲观经济预期,但需要后续数据验证。10月美元计出口+27.1%,两年平均+20.48%,若剔除2月的低基数效应,10月出口两年平均增速年内最高,出口数据着实较好,这与数据样本偏东南沿海出口企业的10月财新PMI读数50.6%相契合。出口数据超预期,可以改善当前市场由于限电限产、三季度经济不及预期形成的悲观经济预期,但要大幅上修经济预期仍需10月金融数据等更多高频数据验证。因为10月有海外圣诞节备货因素,且今年海运不畅,导致海外买家可能存在重复下单的问题,所以10月、11月出口数据可能阶段性偏高,等圣诞效应过去观测增速持续性情况会更为客观。

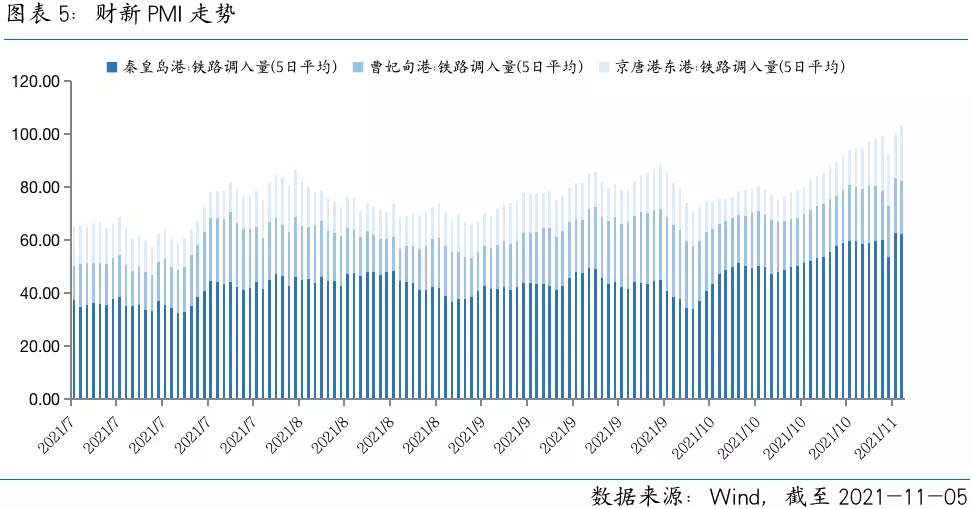

煤炭价格大幅下降,能源保供效应显著,制造业限电限产缓解可期,同样验证经济悲观预期或有上修机会。近期动力煤期货价格从高点1300元/吨迅速跌至800元/吨左右,且主要港口煤炭调入量环比9月底低点上修超20%,煤炭供给问题得到较大力度缓解,对应未来制造业的限电限产问题边际改善的可能性提升,制造业在年底或有月度环比复苏的机会,对应市场对经济预期或也有上修的机会。

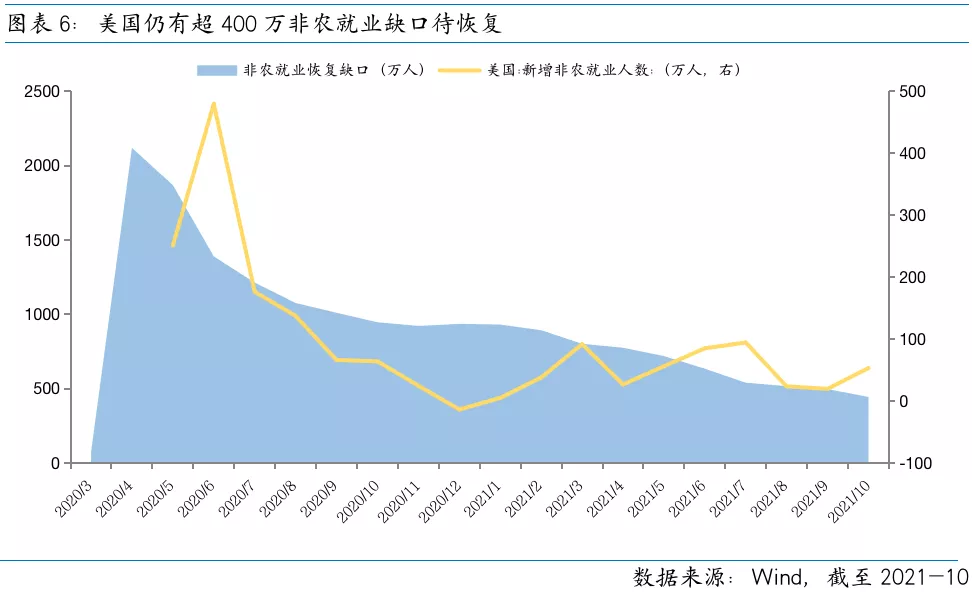

美国如期Taper,但就业市场仍需恢复,加息仍远,对市场影响减弱。上周联储宣布Taper落地,但联储主席鲍威尔坚称通胀是“暂时”的,对加息会保持“耐心”,整体表态偏鸽,因而市场的流动性预期改善推动美股继续走强。向后看,10月美国新增非农就业53.1万人,读数远高于8/9月,但当前美国仍有443.2万非农就业缺口待恢复,因此就业仍距联储目标有距离,加息仍远。明年年中后,加息可能是影响全球股市的重要变量,但年底其对全球股市影响小。