摘要:用长期视野审视每一笔投资

如何在投资中成为一名赢家?

特别擅长讲道理的投资大师查理·芒格的建议是:“工作,工作,再工作,并期待能够看准几次机会……碰到好机会就下重注。”

听起来非常简单,但是,如何才能够分辨出真正的好机会呢?

优秀的投资人或者基金经理并不是一蹴而就的,他们必然要经过市场的磨砺,在实践和考验中不断培养自己分辨真正好机会的能力。在这一点上,广发基金张东一的分享尤为让人信服。

张东一是一位从熊市走过来的基金经理,有13年从业经历,她入行是在2008年,研究的也是在当时并不起眼的“冷门”行业——消费。从最难的时刻起步,经历过完整的牛熊周期,她一步一步建立起了长期投资框架,并在市场检验中收获了2只“翻倍基”。

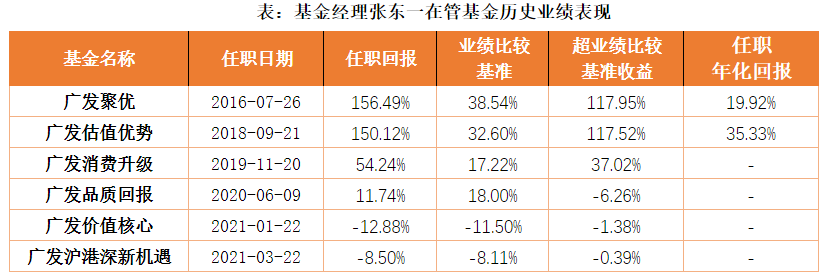

其中,管理广发聚优超5年,管理以来任职回报156.49%,过往任职年化回报19.92%;管理广发估值优势超3年,管理以来任职回报150.12%,过往任职年化回报35.33%。

备注1:业绩数据截至2021年9月30日。张东一在管基金共7只,其中广发沪港深价值精选管理时间未满半年,因此不展示相关业绩,任职未满两年的产品不展示任职年化回报,任职年化回报计算公式为:(1+任职回报)^(365/任职天数)-1,任职天数为自然日。

这一成绩显然并不简单,在成绩单的背后,是张东一将自己绝大部分的时间和精力都专注在投资这件事上。“我们这一行跟其它行业不一样,投资一定要沉浸在那个状态里,不能出戏,如果出戏了,会觉得这个工作干起来挺痛苦”,张东一说。

带着对投资的这份热爱,张东一将在11月初重新出发。11月3日至11月9日,拟由张东一管理的新基金——广发沪港深价值精选(A类:012182 C类:012183)将在宁波银行、广发基金直销等渠道发售。该产品为混合型基金,股票资产占基金资产的比例为60%-95%,投资于港股通标的股票不低于非现金基金资产的20%且不超过股票资产的50%。

柔情:做投资“一定要沉浸在那个状态里”

2008年,张东一从英国求学回来,第一份工作是在广发基金研究发展部担任行业研究员。

当时是2月份,A股刚经历了2006年-2007年大牛市,正处于均值回归的过程中。张东一首先研究的是当时的“冷门”行业——消费,“那时候消费的地位跟现在完全不能比。”

很多老股民可能还有“五朵金花”时期的炒股记忆,在2007年那波行情中,周期才是真正的“核心资产”,周期赛道就是投资圈里的“当红炸子鸡”。张东一尤其记得,当时钢铁行业有专门的研究员,银行和保险分属两位不同研究员覆盖,而消费“冷门”到什么程度?偌大一个行业,仅有两位研究员。

在热闹当中独享一处清净,回过头来,张东一反而觉得那是一种馈赠。

2008年初到2013年末,上证指数跌幅近60%,中间虽然也有短暂的反弹,但熊市的低迷环境,让市场中的投资人备受煎熬。

当时,A股消费行业除了白酒以外,好的投资标的有限,从涨幅来看也远远不如周期股,并不受基金经理青睐。漫长的5年研究生涯,在这个相对“冷清”的赛道里,张东一蛰伏并深耕,慢慢积累了自己日后精进的能量,也练就了一套扎实的研究功底。

第一,比起动辄谈品牌、渠道和空间的投资人,张东一的特色是善于从财务报表中找机会。

有人曾问巴菲特,为什么他投资赚的钱比别人都多?巴菲特的解释是:“别人喜欢看《花花公子》杂志,而我喜欢看公司财务报告。”

作为伦敦政治经济学院、英国约克大学的金融和会计双硕士,张东一从入行第一天就把自己的专业优势发挥得淋漓尽致。消费行业价格波动不大、也鲜有故事概念的炒作,对研究员而言,需要做的就是踏踏实实地看报表。

在长达5年的时间里,张东一把每家消费公司的报表都进行了庖丁解牛式的拆解,比如开了多少家店、每家店能挣多少钱,再将分析结果与实际调研情况进行相互印证,最终对企业的经营情况形成完整、准确的结论。在这个过程当中,她见证了优秀的消费公司逐步成长的过程,也更深刻地理解什么才是真正的好公司。

即便到了现在,消费成为了市场的宠儿,张东一也始终秉承着从报表出发的研究思路,从中把握上市公司的产业逻辑、业务模式和财务状况。

“会计是一种商业语言。”张东一在交流中解释道,研究上市公司的三张报表之间的勾稽关系、财务指标、盈利质量指标、资产周转指标等,就可以想明白这家企业做的是一门怎样的生意。

第二,更敏锐的港股投资触觉。

在消费最冷清的时代,张东一一个人覆盖几个子行业的研究,包括零售、纺织服装、家电等。

当时,零售和服装行业很多好公司都是在港股上市,作为一枚干一行爱一行的深情女汉子,即便没有工作任务,她也常常会去研究港股的消费公司,通过对两个市场的研究和对比,她在消费领域的能力圈迅速积累起来,在很早的时候就开始用全球视野去审视消费赛道中的好公司,这也让她在随后担任基金经理的时候,能够更好地把握住了消费龙头公司的机会。

从入行到现在13年,张东一在广发基金从研究员、专户投资经理到基金经理,一路甘之如饴。

每天7点半起床,在广州这个包容的城市里面,不需要精致的妆容,也不用忍受远距离的通勤,8点多就能够达到公司,准时参加每天的晨会。

一天的忙碌之后,回到家里,张东一也并没有从基金经理的角色中脱离出来,而是跟她同为金融圈的先生继续在家讨论行业或公司。在这种投资与生活融为一体的家庭氛围里面,她的孩子从小学时开始,就了解什么是基金投资。

投资与生活融为一体,这也是张东一一直强调的:做投资“一定要沉浸在那个状态里,不能出戏”。如果爱就深爱,她常常自嘲自己是个“女汉子”、“假小子”,但对于投资,她的深情和专注一点也不输给热恋中的女子。

果断:“铁娘子”的字典里没有“慢慢”两个字

正如入行的时候刚好是2008年熊市一样,十年之后,同样在一轮熊市最黯淡的时刻,张东一管理的第二只公募基金——广发估值优势发行,基金成立时间是2018年9月份,上证指数在2700点上方震荡盘整了一个月,随后又开始掉头向下,开启这轮熊市最后一波杀跌。直到2019年1月,上证指数触及调整的低点——2440点。

作为一位从熊市中走出来的选手,张东一这一波的操作可谓精彩。广发估值优势的基金季报显示,截至2018年年底,基金的股票仓位仅有17.6%,也就是说,从9月份基金成立到年底3个多月,张东一一直维持着建仓期内相当低的仓位,以蛰伏的姿态躲过了熊市的最后一跌,在当年的年报中,张东一写道:“目前估值在底部区域,但由于宏观数据还没有企稳,预计市场依然会出现较大波动。”

而到了2019年一季度,看到市场逐步企稳,宏观预期也已经发生变化,估值水平又具备优势的情况下,张东一仅仅用了两天时间,将仓位提高到了90%附近。2019年,广发估值优势净值上涨63.14%,大幅跑赢同期沪深300指数36.07%的涨幅。

“我所有的减仓和加仓都没有‘慢慢’这一说法,一般会在比较短的时间内完成买入或者卖出决策。”张东一说。

不仅在市场出现大趋势时决策决断,在个股的操作上,张东一也是向来果断坚决,从不优柔寡断。

在管理专户时,张东一曾经买入过一家家具公司,但后来她发现,随着行业门槛降低,竞争加剧,特别是软件端从相对封闭的系统变成了第三方开源系统,行业基本面发生了明显变化。那时,张东一将其从仓位中减持,不是“慢慢”尝试性卖出,而是直接清仓。

这种果敢决断的操作风格一直延续到现在,去年7月份,张东一认为医药、必选消费等行业已经明显高估,于是进行了减仓。但在最后去年4季度,在资金的推动下,相关标的依然强势上涨。

当笔者问她,错过了一波强势上涨是否后悔时,张东一的回答非常干脆:“我一旦卖了就不会买回来,就算要买,也是等到市值空间够了,大手笔加仓,而不是尝试性小笔买入。”

谈及如何看待投资这份工作时,张东一说,做投资这一行的心理压力很大,女性情绪波动天生比男性大,面临的困难会更多一些。

“关键是你对这件事的热爱。我很热爱研究,觉得干这个很有意思。如果自己探索的方法和逻辑是对的,被市场印证了,会得到很好的心理反馈和补偿” 。张东一说,为持有人创造价值,给自己带来很强的幸福感。这也是她不断从投资中获得满足和动力的原因。

心性:用长期视野审视每一笔投资

张东一最喜欢的投资人是有着投资圈“毒舌”称号的大师查理·芒格,芒格的语录总能让张东一会心一笑。比如,芒格说:“控制住原始的非理性情绪。当你受到一个巨大的刺激,你会出现很多奇怪的行为。如果你能在这样的时候保持明智,你就会受益。”

情绪稳定、冷静独立地思考,也是张东一13年从业生涯以来不断修炼的投资心法。

在管理公募基金之前,张东一管理过2年时间的专户。当时恰逢2015年的成长股行情,也是A股主题投资尤为火热的一段时间,各种概念炒作鸡犬升天。之后在“去杠杆”的政策之下,曾经被热捧的主题标的,出现了长期的价值回归。

这也是张东一投资生涯中最迷茫的一个阶段。

“当时买股票更关注的是短期的刺激因素,后来随着时间拉长,我开始反思那个阶段的投资,发现很多当时明星股票的表现很惨淡或者直接跌到半山腰。”张东一说,在不断反思中,自己更加认识到了长期价值和基本面的意义所在。

在反思与市场历练当中,张东一逐步形成了自己的长期投资框架,在她看来,“能在某一次赚钱的不一定就是好的投资。方法论要逻辑完善,要可追溯可复制,并使得自己的组合在长期看处于风险和收益可控的状态,而不是碰运气随机游走的状态”,她更愿意追求的是长时间周期内的较高的复合收益。

如何做到这一点?她的方法是将自上而下与自下而上相结合。

先从行业的角度入手,找出中长期的指标,跟踪中长期的影响因素,在她看来,大部分公司的发展和行业兴衰有很大关系,因此,长期持股中有大部分精力会着重考虑行业的未来。

其次,在行业判断的基础上,张东一则倾向于买能看得长一点的公司。

在具体构建组合时,张东一也有自己的一套“核心+卫星”的策略。核心策略是以合适的价格买入现金流回报比较高、预期长期增长比较稳定的高ROE企业。同时,卫星仓位采用的是PB-ROE策略,挑选中短期风险收益比较好的品种。

她指出,选择有护城河、高ROE的公司从长期的角度看是有效的方法。但这个策略也会存在阶段性不足。例如,高ROE公司在A股市场往往集中在某些行业,统一按照这个标准构建组合,会使得组合的行业集中度比较高。一旦行业阶段性向下时,基金净值会波动比较大。

在这个时候,PB-ROE策略则可以从中期角度寻找风险收益比较好的公司,它们往往是非明星股,带有一定的逆向策略。PB-ROE策略的有效补充,使得超额收益率分布更加均匀。

在这套框架之下,稳定地执行并坚持冷静独立的思考,是张东一在面临市场考验需要与市场情绪对抗的时候最重要的武器。

“在投资这件事情上,短期的最优解和长期的最优解很多时候都不是同一个解,这对投资人而言是尤为难受的一件事。”访谈最后,张东一指出,要想在投资的长跑中坚持下来,就必须不断提高自己的能力,同时降低欲望抵制短期诱惑。

(风险提示: 观点仅供参考,不构成投资意见。购买前请阅读《基金合同》、《招募说明书》等法律文件。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金过往业绩不代表新基金的未来表现。基金有风险,投资需谨慎。)

备注1:排名数据来源于银河证券基金研究中心,截至2021年9月30日,广发聚优同类型基金为银河证券三级分类中的混合基金-灵活配置型基金-灵活配置型基金(股票上下限0-95%+基准股票比例30%-60%)(A类),广发估值优势同类型基金为银河证券三级分类中的混合基金-偏股型基金-普通偏股型基金(股票上下限60%-95%)(A类),广发消费升级同类型基金为银河证券三级分类中的股票基金-行业股票型基金-消费行业股票型基金(A类),广发品质回报同类型基金为银河证券三级分类中的混合基金-行业偏股型基金-消费行业偏股型基金(股票上下限60%-95%)(A类)。

备注2:广发聚优的成立日期为2013年9月11日,业绩比较基准为:沪深300指数×50%+中证全债指数×50%,过往业绩(业绩比较基准):2015年:42.14%(7.16%);2016年:-29.24%(-4.64%);2017年:35.28%(10.72%);2018年:-26.43%(-8.23%);2019年:69.68%(20.51%);2020年:81.26%(15.25%);2021年上半年:5.68%(1.53%);任职以来:156.49%(38.54%),任职日期为2016年7月26日;近一年同类排名:420/494。广发估值优势的成立日期为2018年9月21日,业绩比较基准为:沪深300指数收益率*60%+中证全债指数收益率*25%+人民币计价的恒生综合指数收益率*15%,过往业绩(业绩比较基准):2019年:63.14%(24.82%);2020年:72.06%(18.09%);2021年上半年:5.52%(1.55%);任职以来:150.12%(32.60%),任职日期为2018年9月21日;近一年同类排名:488/613。广发消费升级的成立日期为2019年5月27日,业绩比较基准为:中证内地消费主题指数收益率×55%+人民币计价的恒生指数收益率×30%+中证全债指数收益率×15%,过往业绩(业绩比较基准):2019年:18.30%(11.23%);2020年:74.67%(29.62%);2021年上半年:6.82%(-0.19%);任职以来:54.24%(17.22%),任职日期为2019年11月20日;近一年同类排名:10/23。广发品质回报的成立日期为2020年6月9日,业绩比较基准为:中证内地消费主题指数收益率×60%+人民币计价的恒生综合指数收益率×15%+中证全债指数收益率×25%,2020年:26.97%(32.10%);2021年上半年:8.00%(-0.99%);任职以来:11.74%(18.00%),任职日期为2020年6月9日;近一年同类排名:18/24。广发价值核心的成立日期为2021年1月22日,业绩比较基准为:沪深300指数收益率×40%+人民币计价的恒生指数收益率×40%+中证全债指数收益率×20%,过往业绩(业绩比较基准):任职以来:-12.88%(-11.50%),任职日期为2021年1月22日。广发沪港深新机遇的成立日期为2016年5月27日,业绩比较基准为:45%×沪深300指数收益率+45%×人民币计价的恒生指数收益率+10%×中证全债指数收益率,过往业绩(业绩比较基准):2016年:-1.70%(7.26%);2017年:32.28%(25.96%);2018年:-27.76%(-16.63%);2019年:24.91%(20.81%);2020年:62.30%(7.42%);2021年上半年:7.67%(2.67%);任职以来:-8.50%(-8.11%),任职日期为2021年3月22日。数据来自基金定期报告及经托管行复核。

备注3:广发聚优历任基金经理(任职日期)为:刘明月(2013/9/12至2014/12/24)、唐晓斌(2014/12/14至2018/1/9)、张东一(2016/7/26至今);广发消费升级历任基金经理(任职日期)为:李耀柱(2019/5/27至2020/7/31)、张东一(2019/11/20至今);广发沪港深新机遇历任基金经理(任职日期)为:丁靓(2016/5/27至2016/12/10)、余昊(2016/6/7至2021/5/14)、吴健飞(2018/4/10至2018/9/18)、张东一(2021/3/22至今)。