上周日,中办、国办以最高规格发布了《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,从顶层设计角度进一步画出了“碳中和”的蓝图。在G20和联合国气候大会前公布文件,一方面是彰显我国实现“双碳”目标的决心,另一方面,由于发展起步晚,我国目前是世界第一大碳排放国家,承受减碳的国际压力较大,此时发布《意见》也有把握主动的意味,呼应《意见》中“积极参与应对气候变化国际谈判,维护我国发展权益。”

数据来源:Energy Climate

首先,在《意见》中明确指明“以能源绿色低碳发展为关键”,表明要实现“碳中和”,新能源变革必不可少。也是受到《意见》出台的利好刺激,今日新能源板块中新能源车、光伏、风电、储能等细分领域均大幅上涨。站在现在,《意见》对“碳中和”的规划仅是开篇,未来会有越来越多的支持政策出台,对应政策对新能源领域的支持越来越大,甚至“新能源是政策安全垫最密集的行业”。

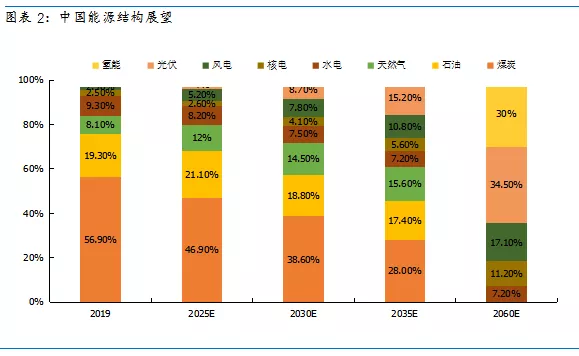

其次,《意见》做出了目标约束,其中的“量化指标”会成为未来新能源变革的“锚”。《意见》指出“2025年单位国内生产总值能耗比2020年下降13.5%;单位国内生产总值二氧化碳排放比2020年下降18%;非化石能源消费比重达到20%左右”、“2030年单位国内生产总值能耗大幅下降;单位国内生产总值二氧化碳排放比2005年下降65%以上;非化石能源消费比重达到25%左右”。与之前不同,本次政策使用了量化指标,不仅为全社会提供了更明确的“碳中和”指引,也进一步宣示了政策实现“碳中和”的决心。

第三,《意见》提出“防止过度反应,确保安全降碳”有对当前部分不合理政策“纠偏”的含义。9月底以来,与激进的减碳政策相关的限电限产已经影响到经济增长,本次提出“防止过度反应”后,限电限产的边际缓解力度或会增强。

第四,高耗能产业的限制不会放松。《意见》强调“坚决遏制高耗能高排放项目盲目发展”,未来对于高耗能产业限产甚至降产是常。映射到投资端,周期股在“碳中和”时代的投资逻辑巨变。以前周期股扩产减产容易,因此经常出现供给过剩和缺口,而“碳中和”目标下,部分传统产业永久性失去了扩产的机会,而其需求部分却是“刚性”的,这部分供需缺口随着经济增长会逐步扩大。要弥补缺口,大概率要通过涨价“挤出”部分下游需求实现供需平衡,这很好解释了今年以来部分老周期的涨价大超市场预期的原因。

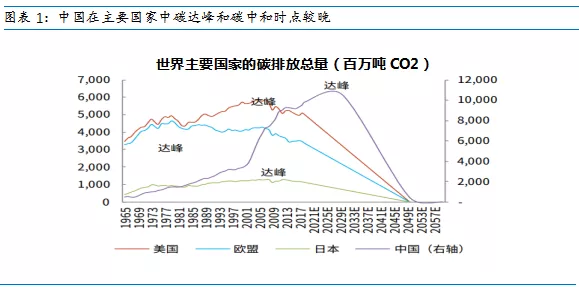

第五,新能源产业会是长期发展方向,碳一天不中和,新能源就是朝阳产业。《意见》强调“大力发展绿色低碳产业”,以新能源车为代表的低碳产业远期成长性依旧明显,9月国内新能源车渗透率超17%,按照远期50%的渗透率仍有近2倍的提升空间,且全球来看,中美欧都在发力新能源车市场,全球新能源车市场规模会更大,且成长性更高。

第六,能耗双控目标是长期约束,未来是重点关注指标。《意见》指出“对能耗强度下降目标完成形势严峻的地区实行项目缓批限批、能耗等量或减量替代”,9月的限电限产与部分省份能源目标超标密切相关,当前《意见》再提能耗目标,未来各省的能耗指标的重要性或逐步与经济增长一样重要。

第七,明确提出电价改革,为储能行业远期发展完善了商业模式。《意见》提出“加快形成以储能和调峰能力为基础支撑的新增电力装机发展机制。完善电力等能源品种价格市场化形成机制”,表明未来浮动电价或常态化,电价与时点挂钩,那么储能就可以依靠时段电价差来获取一部分商业收入,初步形成了商业模式。

第八,绿色金融是新的结构性货币政策的一部分。当前经济下行压力加大,但央行大额度续作MLF,表明短期降准降息等总量政策“发力”的概率在下降,但政策也必须正视经济下行的事实,所以“托举”确有必要。《意见》强调“有序推进绿色低碳金融产品和服务开发,设立碳减排货币政策工具,将绿色信贷纳入宏观审慎评估框架”,未来专门面向低碳相关行业的再贷款等结构性“宽信用”政策或很快落地。