一、宏观经济方面

美国9月工业产值出现近月来最大下滑。美国的工业产值(包括制造业、矿业和公共事业产出)9月下降1.3%,这是继今年2月份下降3.1%以来的最大降幅,远超预期。其原因主要归结于汽车产业的供应链中断和飓风“艾达”带来的影响。根据美联储的数据,美国工业产值下降的近一半(0.6%)归因于飓风的影响。

而制造业产出下降的0.7%主要受汽车零部件尤其是半导体短缺的影响,汽车及零部件生产总额在今年9月环比下滑幅度达7.2%。另外,公共事业产出下降了3.6%,而包括原油开采在内的矿业生产下降了2.3%。

9月美国零售和食品服务销售额同比增加14.28%,同比增速较上月降低1.45%;8月美国个人消费支出15.92万亿美元,同比增速11.57%,较上月下降0.19%,环比增速0.83%。

美国近期就业形势向好。9月美国ADP新增就业人数56.81万人,较上月新增增加22.84万人;10月9日公布的持续领取失业金人数已从前期的260.3万人下降至248.1万人,好于预期。而10月16日最新公布的周度首次申领失业救济的人数也从前期的29.6万人下降至29.0万人,其下降幅度超出市场预期。美国高频数据显示线下活动和复工持续修复,票房数据本周维持高位,同时TSA安检人数、公交站点出行和餐饮数据继续修复。

美国通胀压力发生结构性变化。Q3以来,美国通胀上行压力已由输入型通胀、耐用品通胀转向内生性通胀、服务类通胀。美国通胀压力结构性变化的成因:1)基数切换。疫情冲击下去年3-5月全球商品价格基数偏低,因此今年同期商品类通胀同比上行压力较大,Q3基数切换后得以缓解。2)防疫措施结束。Q3美国防疫措施全面解除后,耐用品需求骤降、服务需求大幅回升。3)就业市场供需矛盾推升了人力成本。今年1-7月美国私人非农职位空缺数据连创新高,7-9月美国时薪同比均在4%及以上。4)房价大涨对居住与房租型通胀产生提振。

美国内生性通胀压力2022年有望缓解。站在当下,职位空缺与续请失业金人数的回落或表明随着补贴结束就业市场劳动力供给的增加已令就业市场供需矛盾得到边际缓解。往后看,随着储蓄被耗尽、服务消费得到充分满足后,明年服务需求会进入类似疫前的平稳状态,同时也将进一步刺激劳动力的就业意愿,进而美国就业市场的供需矛盾将在明年显著缓解。此外,美国通胀中居住、房租或保持上升态势,但时间与空间或均可控。

数据来源:Bloomberg,CEIC,兴业证券经济与金融研究院整理

海外经济方面,从全球来看,各国陆续推进边境开放计划。随着近期Delta疫情相对降温,疫苗接种有序推进,全球可能步入内部解封后的进一步边境开放阶段。根据当前各国宣布开放的时间表和其疫苗接种比例来看,部分宣布开放计划的国家和地区接种比例仍较低,我们认为可能主要是从经济角度考虑。全球逐步进入开放转折点对国际贸易和交流、供应链修复、产业链重构和服务业复苏有重要意义。

从发达市场来看,欧盟主要实施绿色证书计划保证跨国交流。法国从6月9日开放边境,根据其绿色、橙色和红色名单实施不同管理办法,其中绿色名单国家包括欧盟等,完全接种疫苗者无需进行隔离和检测,也无需提供入境目的证明(宣布日完全接种比例18%,以下括号内仅显示数字)。德国自8月1日起除高风险地区外,入境需要出示接种疫苗或核酸检测证明(接种52%)。英国从8月2日开始向包括美国和欧盟在内的“琥珀”名单国家完全接种游客开放边境,且不再需要强制隔离(接种55%)。加拿大于2021年9月7日起向完全接种疫苗的外国旅行者开放边境(接种50%)。

美国白宫表示将于11月8日对来自中国、印度和大部分欧洲国家等共计33个国家的游客重新开放边境,10月表示将进一步取消于加拿大和墨西哥接壤的边境限制(接种54%)。澳大利亚宣布若疫苗接种比例高于80%,将从11月开始对完全接种的海外游客开放边境,且不再强制隔离,并允许完全接种的本国居民海外旅行(接种44%)。

从新兴市场来看,以色列5月23日曾对完全接种的外国游客开放边境,但8月11日起一度暂停,并于9月19日起重新开放团体入境(接种63%)。阿根廷于10月1日开放陆地边境,11月1日起重新开放国际旅游(接种45%)。印度自10月15日首次为包机游客重新开放旅游业(19%)。泰国自11月1日起允许包括美国、中国和英国在内的46个国家和地区游客免隔离入境(接种37%)。中国疾控中心此前表示,如果2022年初疫苗接种率超过85%,将考虑开放

二、标普500指数情况

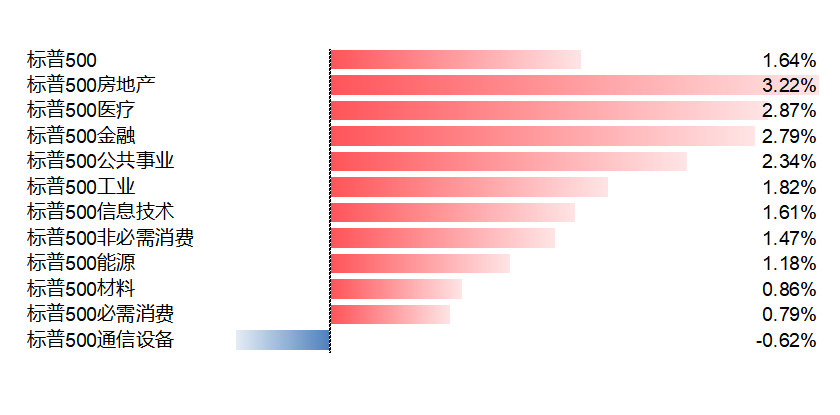

上周,标普500指数上涨1.64%,其覆盖的11个行业板块中,有10个上涨、1个下跌。其中,房地产、医疗、金融板块涨幅居前。通信设备延续上期低迷态势,整周下跌0.62%。

10月25日标普500指数的市盈率为27.0,市净率为4.69。随美股财报季将步入高潮,标普500指数成分股中,有三分之一公司将在本周公布财报,这些公司市值在标普500指数的市值权重高达46%。美国五大科技巨头也将在本周陆续公布财报,建议重点关注。