近日,首批跟踪MSCI中国A50互联互通指数的相关ETF即将发行,MSCI中国A50指数关注度大幅提升,这个50指数和我们所熟知的富时A50、上证50等有何区别,又有何联系呢?

一、三只投资核心资产的“50指数”

2021年9月最新发布的MSCI中国A50,其编制机构正是前两年A股“入摩”事件背后的指数公司——MSCI(中文名:明晟),即摩根士丹利资本国际公司。

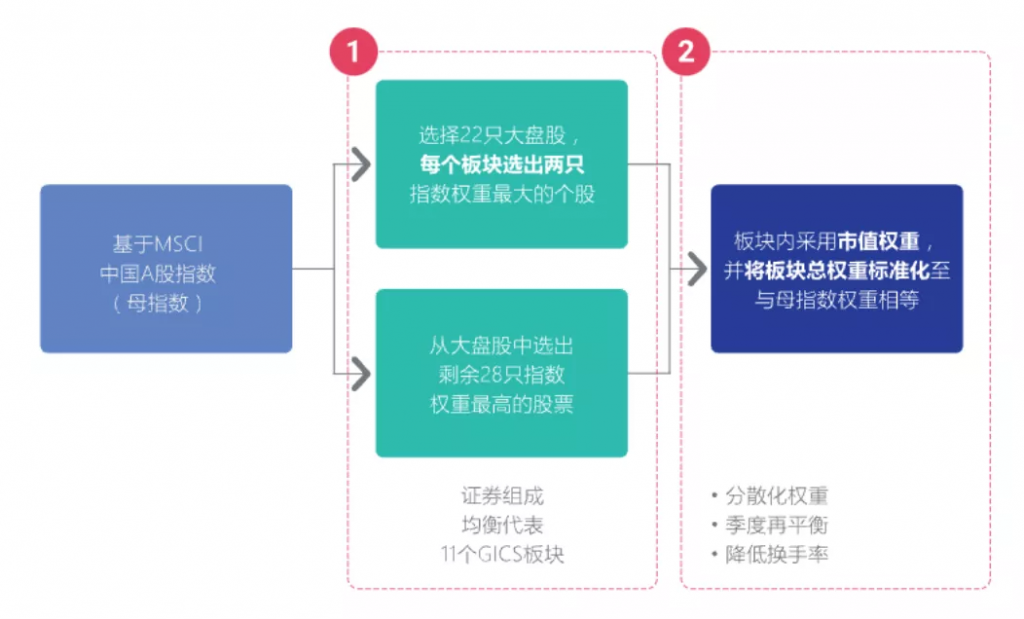

其编制方法的第一步是先从11个GICS行业(国际标准)中分别选取两只自由流通调整市值居前的股票,形成22只成份股,而后再从母指数大盘股中,选出剩余28只指数权重最高的股票;第二步则是调整这50只成份股的权重,更好地涵盖中国经济转型升级时代下各产业核心龙头公司,真实反映中国经济发展趋势。

MSCI中国 A50互联互通指数编制步骤

资料来源:MSCI

早在1999年发布的富时中国A50指数,则是由知名的指数公司——富时罗素公司编制,包含了中国A股市场市值最大的50家公司,是当时最能代表中国A股市场的指数之一,许多国际投资者把这一指数看作衡量中国市场的重要指标。

而大家更为熟知的上证50指数,便是由中证指数公司于2004年1月2日发布的,其挑选了上海证券市场规模大、流动性好的最具代表性的50只股票组成样本股。

如果比较MSCI中国A50基期至今的历史表现,以上三只“50指数”整体走势相仿,但在具体收益率上有所分化:MSCI中国A50、富时罗素A50、上证50的长期年化收益分别为12.4%、10%、9%。(数据来源:Wind,安信证券研究中心,统计区间为2012/11/30-2021/10/20)

二、三者的区别和联系

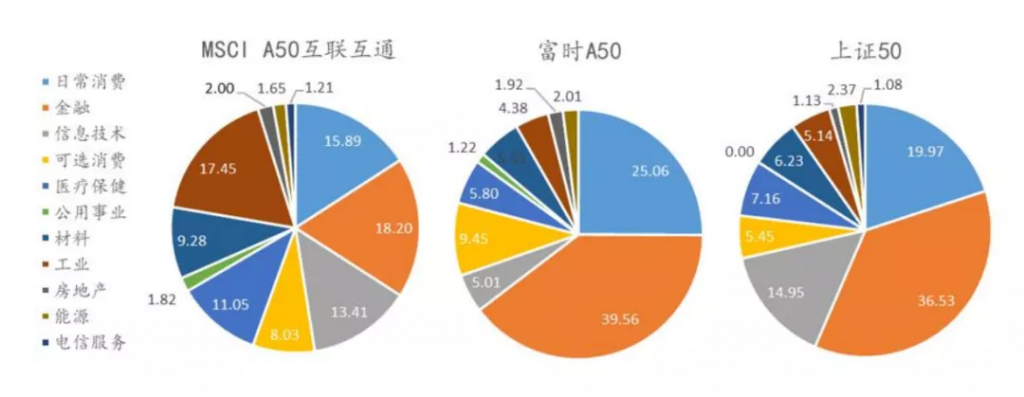

① 行业构成方面

整体看,三大“50指数”在行业构成上各有侧重,但MSCI中国A50相对更加均衡,单一行业权重占比不超20%,更真实地反映了中国经济发展趋势。

另一方面,上证50指数和富时中国A50指数在大金融和日常消费的权重则达到了60%。

三大“50指数”行业权重分布

数据来源:Wind,申万宏源研究,截至2021/9/30

再做个直观对比,MSCI中国A50的行业占比更加平均。在A股行业分化程度相对剧烈的当下,行业均衡配置策略能够有效减轻行业快速轮动对组合波动率的影响,降低在单一行业暴露过高带来的回撤风险。

资料来源:Wind、FTSE官网、MSCI官网、中银期货

② 市值分布方面

虽然同为大市值板块,但三者之间的分布仍有些许差别。MSCI中国A50侧重超大盘,成份股市值中位数达3213亿元,高于富时中国A50、上证50的2611亿元、2293亿元。

数据来源:Wind,截至2021/9/30

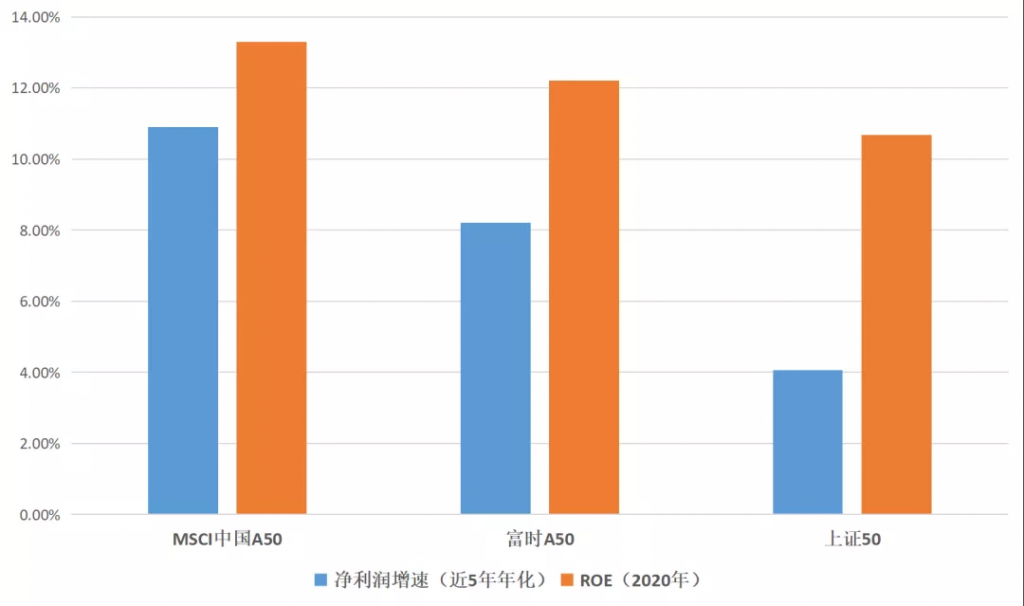

③ 盈利及成长性方面

根据测算,MSCI中国A50的盈利能力(以净资产收益率ROE为代表)相对较强,其ROE增速处于10%以上的水平,富时A50的表现也可圈可点紧随其后,上证50则相对逊色一些。

再看成长性(以近五年指数净利润复合增速为代表),MSCI中国A50同样领先于富时A50和上证50,其近5年净利润年化增速是三个50指数中唯一站上10%关口的。

三大“50指数”的盈利及成长性

数据来源:Wind,申万宏源研究,截至2020/12/30

总而言之,MSCI中国A50、富时A50、上证50各有特色,都是“中国核心资产”的代表性指数,相关ETF都为投资者,包括海外投资者,提供了把握A股市场长期投资机会的重要工具。