如果让你用四个字描述咱们伟大的祖国,你会怎么说?历史悠久?地大物博?……

都挺好,但是别忘了我们还是当之无愧的“基建狂魔”!

要说到中国在基建领域的发展,其速度之快、技术之高、创新之多都是其他国家难以匹敌的。1988年以前,中国高速公路总里程是0,但是到2020年底,高速公路总里程达到3.5万公里,全球第一。

2008年,中国第一条高标准、设计时速为350公里的高铁京津城际铁路开通。短短十几年,中国就成了全球第一高铁大国。2020年底,全国运营里程达3.79万公里,占了全球的三分之二。

如今“基建狂魔”得以驰骋全球,当然离不开我国建材行业的稳健发展啦。今年上半年建材行业经营规模继续扩张,盈利延续增长,据长江证券统计,2021年上半年,行业收入同增25.3%,归属净利润同增25.2%。

一、这是一个怎样的指数?

建筑材料指数于2013年7月15日由中证指数公司发布,选取中证全指样本股中的建筑材料行业股票组成,以反映该行业股票的整体表现。

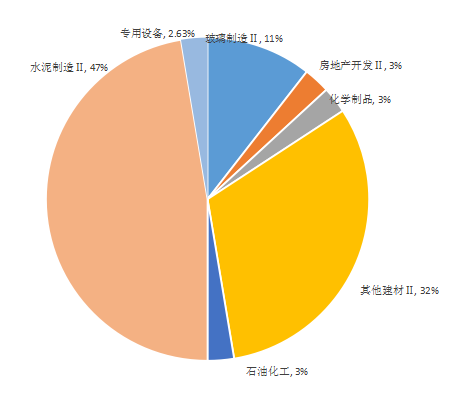

指数行业分布较为集中,以中信三级行业进一步划分,主要聚焦于水泥、玻璃和其他装饰材料,Wind数据显示,截至8月31日,三个子行业权重占比分别为39.2%、21.5%和27.1%,合计达87.8%,覆盖了东方雨虹、海螺水泥、旗滨集团、北新建材、南玻A等38家建材领域各个细分行业的龙头企业。

以较大程度分享建筑材料行业投资机遇。

数据来源:wind,截至2021-08-31

二、该指数的业绩比较怎样?

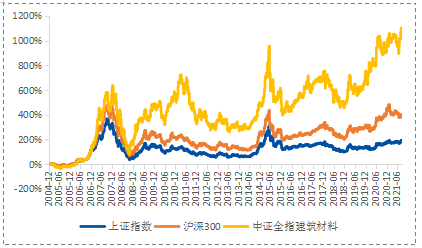

中证全指建筑材料指数以2004年12月31日为基期,成立以来总回报达到1036.29%,同期沪深300指数总回报为383.02%,上证综指指数回报为183.67%;

近三年中证全指建筑材料指数上涨78.56%,同期沪深300仅上涨42.19%,超额收益高达36.67%。

中证全指建筑材料指数和其他指数表现比较

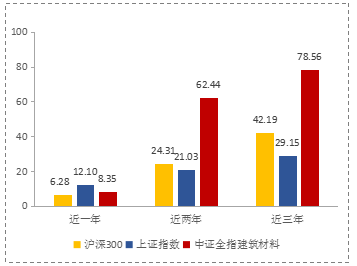

中证全指建筑材料指数和其他指数近1/2/3年表现(%)

以上各指数收益率数据来源:Wind,截至2021-9-24

中证全指建筑材料指数2018年、2019年、2020年近3个完整年度的收益率分别为-28.79%、50.72%、20.99%。指数历史收益情况不代表未来表现,也不构成基金业绩表现的保证。

三、该指数的基本面如何?

估值较低,或有修复机会!

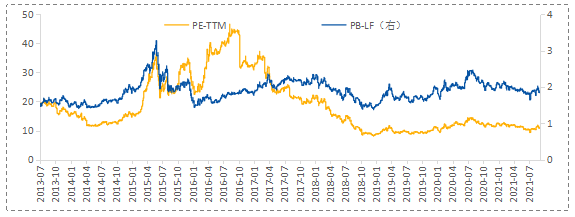

中证全指建筑材料指数PE(TTM)估值为11.08倍,处于历史19.48%分位。中证全指建筑材料指数PB-LF(TTM)估值为1.89倍,处于历史50.59%分位。

2021.7.30政治局会议“稳增长”的抓手主要聚焦于基建层面,有助建筑材料行业发展。目前估值较低,该板块或将具备较好的修复机会。

数据来源:wind,截至2021-09-24;上述内容不代表对未来行业情况的预测,基金投资需谨慎

盈利趋势性向好,性价比较高!

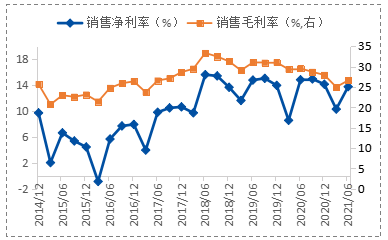

自2014年底以来,中证全指建筑材料指数成分股公司的销售净利率呈上升趋势,销售毛利率保持平稳。

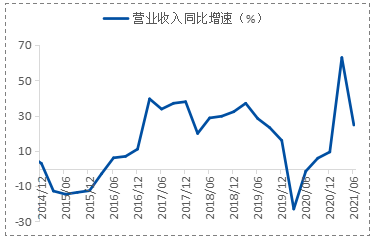

在疫情逐步得到有效控制后,2020年建筑材料行业所受的负面冲击逐渐减弱,中证全指建筑材料指数成分股公司的营业收入同比增速逐步回升,2021Q1达到历史63%的水平。

数据来源:wind,截至2021-06-30,以上内容不代表对行业或企业未来发展的预测