一、宏观经济方面

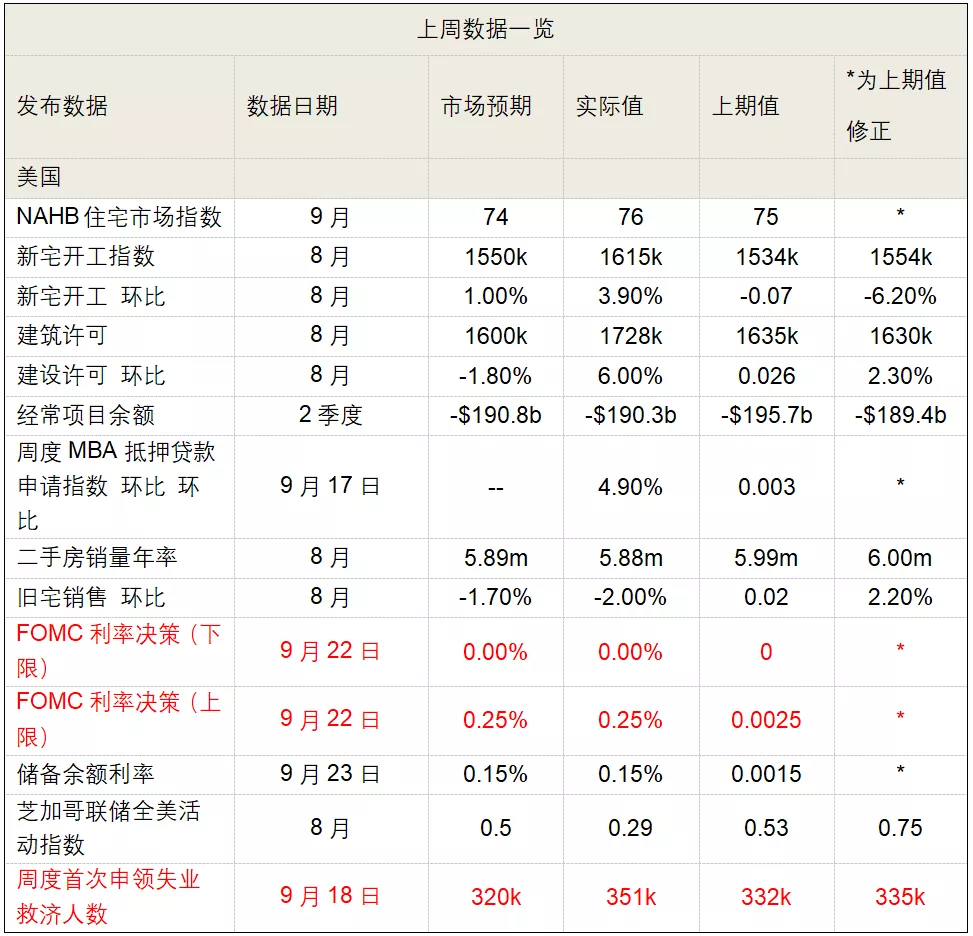

美联储或将在年内启动Taper。从美联储公布9月议息会议声明与决议、经济预测摘要(SEP)等信息来看,美联储维持基准利率在联邦基金目标利率0-0.25%区间不变,超额准备金利率(IOER)保持在0.15%,贴现利率仍为0.25%;继续维持当前1200亿美元购债规模(800亿美元国债+400亿美元MBS)。

美联储在9月议息会议声明中强调:“如果经济恢复持续朝着政策目标取得进展,可能很快会适度地调整资产购买速度。”这意味着,美联储有较大可能在11月的下一次议息会议中宣布开始缩减QE。

鲍威尔在采访中强调,在Taper结束前不太可能会加息,如果2022年通胀水平仍然维持在较高水平,将有可能满足加息条件。

美国制造业信心一定程度萎缩。美国9月Markit制造业PMI公布值为60.5,预期61.5,前值61.1;美国PMI不及预期,较今年年初有小幅下降,反映了美国制造业信心有一定程度萎缩。生产订单萎缩以及德尔塔病毒的蔓延是美国制造业下半年需要面对的挑战。

美国失业率继续下降。美国持续领取失业金人数从上月266.5万人,增加至本月284.5万人,高于市场预期,有小幅上升。但今年以来美国就业情况持续向好,失业率从年初11.1%,下降至9月份8.8%。分行业来看,服务业就业情况明显较制造业差,德尔塔疫情依旧影响居民对服务业的需求。

数据来源:Bloomberg,CEIC,兴业证券经济与金融研究院整理

海外经济方面,欧元区,消费者信心下降趋缓,经济恢复呈现疲态。市场预期消费者信心指数-5.9,实际为-4,好于上月-5.9。受新冠疫情持续,欧洲经济形势低迷,物价上涨等因素影响,欧元区消费者信心在长期内会处于历史低位。与此同时,欧元区9月Markit制造业PMI和服务业PMI均低于市场预期,其中制造业PMI为2021年3月份以来最低值,服务业PMI低于前三个月水平。制造业供需动能皆不足,一方面受德尔塔疫情影响,企业对未来前期持悲观态度;另一方面,欧元区通胀率达3.2%,创2011年12月份以来新高,失业率水平维持高位。尽管全球需求强劲,但欧元区的工业和服务部门仍然受到制约,阻碍了其复苏。

德国方面,PPI环比大幅高于预期。德国9月PPI预期0.8%,实际为1.5%,通胀压力持续存在。经济复苏持续、能源价格上行、原材料供给紧张、劳动力短缺问题仍是推动PPI再度走高的关键。综合来看,无论是原材料短缺还是劳动力短缺短期内都将持续,德国通胀上行压力难消。

英国方面,房屋价格上涨。英国9月房屋价格同比上涨5.8%,上期上涨5.6%,英国房价自去年8月份以来,开始快速增长,且呈现加速之势。英国NitionalWide房价指数显示今年6月房价指数创下17年来新高。英国6月CBI 总订单为22,CBI改善,这指向工业订单走强,或许与英国目前较高的人均疫苗接种率相关。

日本方面,CPI持续为负。日本8月份CPI指标延续了过去连续11个月的CPI同比为负。通胀率水平持续为负,物价水平持续下降,或是日本遭遇疫情以来,国内经济难以恢复,社会需求水平降低所致。

二、标普500指数情况

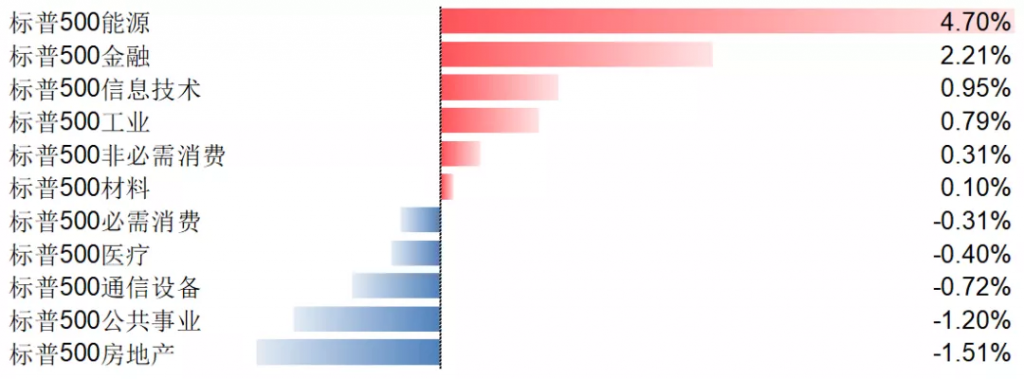

上周,美股三大股指均有上涨,美联储议息会议声明对市场扰动不大。标普500指数周度涨幅为0.51%,指数覆盖的11个行业板块中6个上涨,5个下跌;其中,能源、金融、信息技术涨幅居前,房地产、公共事业、通信设备跌幅居前。

9月24日标普500指数的市盈率为27.39,市净率为4.62。四季度市场压力或呈累积态势,疫情、加税、缩表等多重不确定性加剧市场波动,短期导致回调风险。但一定幅度的回调将提供更好的再介入窗口,仍对美国中长期经济状况保持乐观,持续看好美股,建议进行长期配置。