《金基研》南国/作者 杨起超 时风/编审

固体废物污染防治行业是国家重点鼓励和扶持的行业,国家相继出台了一系列宏观政策和产业政策,推动了该行业的快速发展,市场空间巨大。

作为一家专业从事固废污染防治技术研发并应用于污染防治系统构建和运营业务的高新技术企业,中兰环保科技股份有限公司(以下简称“中兰环保”)的主要业务符合国家发展战略和产业政策导向。

值得关注的是,中兰环保近年来的表现颇为亮眼。在业绩上,其营收、净利润保持稳定增长,净资产收益率持续走高,盈利能力向好。同时,中兰环保期间费用占比呈逐年下降趋势,客户和供应商集中度持续下降,子公司仅一家小额亏损,内部管控能力优秀。随着技术不断创新发展,中兰环保形成了一套全产业链技术体系,助力业务全产业链覆盖,核心技术产品收入占比高企。此外,中兰环保还通过联动资质、技术和工艺、产业链协同、项目业绩、质量保障、全国性布局六大优势,不断提高其核心竞争力。

一、政策和法规推动固废治理行业发展,市场前景广阔

从2005年“绿水青山就是金山银山”的理念被首次提出,到将“生态文明”纳入“五位一体”总体布局,生态文明建设被提升至前所未有的高度。

作为一家专业从事固废污染防治技术研发并应用于污染防治系统构建和运营业务的高新技术企业,中兰环保的主要业务包括污染隔离系统、生态环境修复、可再生资源利用、填埋场综合运营等,能够实现固废污染物的无害化、减量化和资源化处理处置,符合国家发展战略和产业政策导向。

近年来,国家相关部委出台了一系列环保法律法规和政策,确定了环保产业作为战略性新兴产业的地位,助推了环保产业总体规模的持续扩大。

特别是,2016年12月,国务院印发《“十三五”生态环境保护规划》,决定了在经济发展新常态下,中国将以环境质量为核心,从源头治理污染,逐渐走上一条更环保、更高效的发展道路。随后,国务院、发改委、环境部出台了多项重要环保政策或方案,切实推进了“十三五”期间环保方面的顶层设计目标。

同时,2016年5月《土壤污染防治行动计划》出炉,推动了中国固废污染治理行业的规范和发展。2020年4月修订的《固体废物污染环境防治法》明确固体废物污染环境防治坚持减量化、资源化和无害化原则;完善工业固体废物污染环境防治制度,强化生产者责任;完善生活垃圾、建筑垃圾、农业固体废物、危险废物污染环境防治制度,加强农村生活垃圾污染环境防治。《固体废物污染环境防治法》的修订将进一步刺激固废污染治理的需求,行业空间将进一步扩展。

《国务院关于加快培育和发展战略性新兴产业的决定》、《“十三五”生态环境保护规划》和《土壤污染防治行动计划》等一系列宏观政策和产业政策的出台,加大了企业和国家在环保方面的投入,环保产业呈持续快速发展。

此外,可再生能源的开发利用属于国家长期政策扶持的领域,《中华人民共和国可再生能源法》指出“国家将可再生能源的开发利用列为能源发展的优先领域,通过制定可再生能源开发利用总量目标和采取相应措施,推动可再生能源市场的建立和发展”。《关于促进非水可再生能源发电健康发展的若干意见》(财建〔2020〕4号)要求“促进非水可再生能源发电健康稳定发展,完善现行补贴方式,优化补贴兑付流程,充分保障政策延续性和存量项目合理收益”。

近年来,中国环境污染治理投资总额持续快速增长,环保行业市场空间巨大。

据《中国环境统计年鉴-2018》,2007-2017年,中国环境污染治理投资总额分别为3,387亿元、4,937亿元、5,258亿元、7,612亿元、7,114亿元、8,253亿元、9,037亿元、9,576亿元、8,806亿元、9,220亿元、9,539亿元,投资总额持续快速增长,年复合增长率达到14.03%。

从国际经验来看,当治理环境污染的投资占GDP的比例达到1%-1.5%时,可以控制环境恶化的趋势;当达到2%-3%时,环境质量可有所改善。

2017年,中国环境污染治理投资总额已达到9,539亿元,占当年GDP的比重为1.16%,而中国环境质量改善的需求已迫在眉睫。若要实现环境质量的改善,环保治理投资占GDP比重必然需要提高到2%以上,因此中国环保投资仍需大幅提升。若按环保投入占GDP的比例达到3%预测,2025年中国环保年投资将达到3.9万亿元。

具体到固体废物治理行业,根据中国固废网《2014年中国固废污染防治行业发展概况分析》,“十一五”期间中国固废治理投资规模2,100亿元,占环保行业整体投入的9.72%;“十二五”期间,中国固废治理投资规模8,000亿元,占环保行业整体投入的23.53%,固废治理行业投资规模占环保投资比例快速增长。

参考发达国家污染治理与环保投资结构的变化过程,存在环保投资重点由大气向污水再到固废领域转移的规律,在发达国家固废治理是环保领域投资和产值占比均超过50%的最大子行业,而中国目前上述比率均不到30%,未来中国固废领域的后续发展空间巨大。

与此同时,随着人口增长、消费水平提升及工业生产规模扩大,中国固体废物产生量大幅增长。

根据国家统计局、住建部网站公示数据计算,2003年中国固废产生总量为12.31亿吨,2017年为36.68亿吨,年复合增长率约为8.11%。随着国民经济持续向好发展,中国的固废产生量也将维持在一个相当庞大的水平;此外,固废治理行业治理目标不仅是每年新产生的固废,还包括以前年度积累贮存的固废,治理需求巨大。

随着“十三五”期间中国生态文明建设的推进以及“美丽中国”战略的实施,预计未来中国环保产业将依然会保持高速增长。在环保监管趋严、行业景气度较高的背景下,固体废弃物污染防治行业市场前景广阔。

二、经营业绩逐年上升ROE不断提高,内部管控能力优秀

自2001年11月成立以来,中兰环保秉持“求人与环境之和,创香草芬芳之境”,努力践行绿色低碳理念,一直以污染防治、保护环境为己任。近几年,在国家保护生态环境、节能减排等产业政策支持下,中兰环保营收净利持续增长。

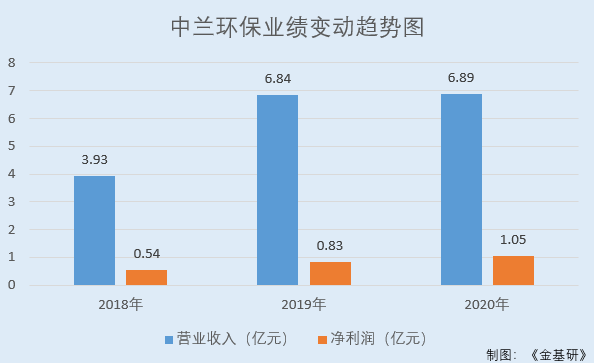

2018-2020年,中兰环保经营业绩呈逐年上升趋势,营业收入分别为3.93亿元、6.84亿元、6.89亿元,复合增长率为32.44%;净利润分别为0.54亿元、0.83亿元和1.05亿元,复合增长率为39.42%。

一般来说,净资产收益率越高,说明企业盈利能力越强,经营管理水平越高,同时该指标也综合反映了投资回报率高低,以及未来投资的价值。

值得一提的是,中兰环保的净资产收益率呈逐年走高趋势。2018-2020年,中兰环保的加权平均净资产收益率分别为14.84%、15.9%、16.24%。

不仅业绩向好,中兰环保的期间费用管控也效果显著。

2018-2020年,中兰环保期间费用分别为5,799.24万元、8,548.23万元、8,580.82万元,占当期营业收入比例分别为14.77%、12.5%、12.46%,占比呈逐年下降趋势。

同时,《金基研》注意到,中兰环保客户和供应商集中度都呈下降趋势,避免了客户和供应商集中度过高带来的经营风险。

2018-2020年,中兰环保向前五名客户合计销售额分别为1.8亿、3.11亿元和2.2亿元,占当年营业收入的比例分别为45.91%、45.51%和31.98%。

同期,中兰环保向前五名供应商采购金额合计分别为1.3亿元、1.73亿元和1.5亿元,占当年采购总额的比例分别为56.37%、34.95%和38.42%。

此外,中兰环保各子公司经营情况良好,十家在营子公司中仅一家小额亏损,其余全部盈利。

2020年,中兰环保在营子公司经营情况如下:北京中兰环境工程有限公司净利润632.61万元;杭州中兰环保工程有限公司净利润138.2万元;深圳市亚欧环保技术有限公司净利润39.97万元;武汉中之兰环保科技有限公司净利润561.39万元;深圳市中兰环能有限公司净利润349.15万元;重庆市铜梁区中兰环能环保科技有限公司净利润134.96万元;西藏中兰环保科技有限责任公司净利润0.18万元;南昌市中兰环能技术服务有限公司净利润1,326.03万元;天津市中兰环能有限责任公司净利润-29.87万元;常州维中新能源有限公司净利润289.54万元。

营收、净利润保持增长,且复合增长率高,净资产收益率逐年走高,期间费用率、客户和供应商集中度持续下降,强劲的业绩表现,优秀的内部管控能力,表现出中兰环保极佳的成长性,投资价值凸显。

三、技术体系助力业务全产业链覆盖,技术与产业融合度高核心竞争力凸显

高效的研发体系、持续的研发投入是中兰环保技术不断创新的保证。

从研发体系看,中兰环保拥有一支科研能力强、项目经验丰富的研发技术团队,并不断引进硕士、博士等高层次研发人才,从知识产权申报、研发成果应用转化和项目经验理论化推广等方向对研发人员进行考核和激励。

截至2020年末,中兰环保拥有研发人员41人,占员工人数的比例为11.68%。

从研发投入看,2018-2020年,中兰环保研发投入持续增加,分别为1,708.71万元、2,467.36万元和2,571.14万元,占营业收入比例分别为4.35%、3.61%和3.73%。

从研发成果看,截至2020年末,中兰环保已获得96项专利、41项软件著作权,对技术创新成果进行有力的保护。

此外,基于行业领先的技术、工艺和众多成功的项目经验,中兰环保推动了中国“人工水平防渗”标准的确立,参与了多项污染防渗隔离领域国家标准和行业标准的编制。广东省科学技术厅授予中兰环保“广东省固废危废污染隔离防渗系统工程技术研究中心”,深圳市人力资源和社会保障局授予中兰环保“博士后创新实践基地”。

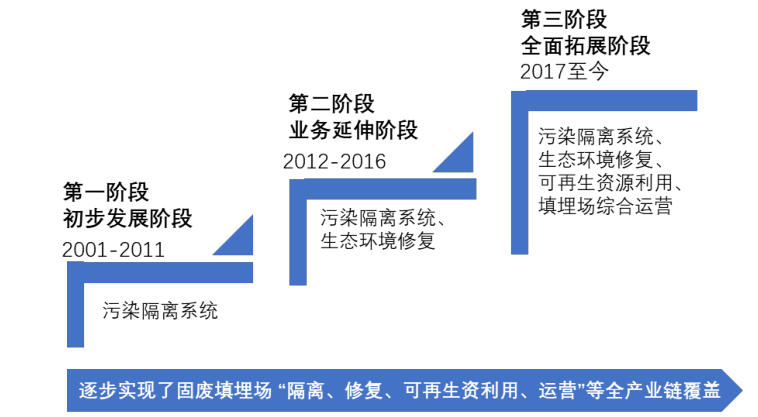

通过自主研发、集成创新方式,中兰环保形成了一套围绕固废填埋场“隔离、修复、资源利用、运营”全产业链相关的技术体系,具体包括:在固废污染隔离系统领域应用的以基底防渗隔离系统、柔性浮盖膜防渗隔离系统、刚性防渗隔离系统为核心的防渗隔离技术体系;在生态环境修复业务领域应用的封场生态修复、垂直防渗隔离、原位修复、异位修复等技术;在可再生资源利用领域自主研发的填埋气立体收集系统;在填埋场综合运营领域独创的“四色法”和“五全法”运营方法。

全产业链技术体系助力中兰环保在业务应用领域不断的拓展和延伸,在固废污染隔离系统业务基础上成功拓展了生态环境修复、可再生资源利用、填埋场综合运营等业务,实现了固废填埋场“隔离、修复、资源利用、运营”的全产业链覆盖新模式。

从中兰环保自设立以来业务发展历程看,第一阶段为初步发展阶段(2001年至2011年),营业收入主要来自污染隔离系统;第二阶段为产业延伸阶段(2012年至2016年),营业收入主要来自污染隔离系统、生态环境修复;第三阶段为全面拓展阶段(2017年至今),业务正式拓展至可再生资源利用、填埋场综合运营等领域。

2018-2020年,中兰环保生态环境修复业务收入分别为3,699.15万元、18,125.89万元和19,367.21万元,呈增长趋势;占主营业务收入的比重分别为10.18%、27.37%和31.69%,呈上升趋势。

同期,中兰环保填埋场综合运营收入分别为3,297.96万元、3,819.58万元和5,541.33万元,呈持续增长趋势;占主营业务收入的比重分别为9.08%、5.77%和9.07%,是中兰环保新的业绩增长点。

2019-2020年,中兰环保可再生资源利用业务分别实现收入2,437.65万元和3,743.25万元,占主营业务收入的比重分别为3.68%和6.13%。

不仅如此,中兰环保的全产业链技术体系与其产业融合度高,核心技术产品收入占营业收入比重高企。

2018-2020年,中兰环保核心技术产品收入分别为3.63亿元、6.62亿元、6.11亿元,占营业收入的比例分别为92.56%、96.83%、88.76%。

四、六大竞争优势联动,核心竞争力不断提高

首先,在固废污染防治领域,中兰环保依靠齐备的资质,形成资质优势。资质齐备有助于承接复杂、大型项目,有利于项目全面可控,进而保证项目进度、提高项目建设和运营质量。

具体来看,中兰环保具备环保工程专业承包一级、市政公用工程施工总承包二级、特种工程(限结构补强)专业承包资质、防水防腐保温工程专业承包二级、机电工程施工总承包二级、石油化工工程施工总承包二级、建筑工程施工总承包三级资质、特种专业工程专业承包(限污水处理厂、垃圾填埋场防渗)等资质,为国内固废污染防治领域少数同时具备上述资质的企业之一。

其次,中兰环保拥有显著的技术和工艺优势。

通过持续探索防渗隔离、生态环境修复领域前沿技术,并且在大量工程项目的实践过程中,中兰环保积累了丰富的工程经验和专有工艺。基于复杂问题解决能力、突发问题响应能力,近几年中兰环保完成了大量固废污染防治相关的应急项目;将固废污染隔离系统、生态环境修复业务的丰富经验和技术工艺优势成功地应用于可再生资源利用、填埋场综合运营领域,提升了运营效率,形成了显著的竞争优势。

同时,以资质为“敲门砖”,以全产业链技术体系为核心,中兰环保将业务应用领域不断的拓展和延伸,形成了产业链协同优势。

在固废污染隔离系统业务基础上,中兰环保成功拓展了生态环境修复、可再生资源利用、填埋场综合运营等业务,实现了固废填埋场“隔离、修复、资源利用、运营”的全产业链覆盖。全产业链覆盖的新模式有助于公司形成完善技术体系和丰富项目经验,并在各业务领域交叉应用;使得中兰环保能够进一步挖掘、满足客户需求,为其提供固废填埋场相关的全方位服务,形成各项业务之间良好的协同效应。

另一方面,中兰环保拥有行业领先的项目业绩优势。

项目业绩是客户考虑项目合作的重要因素,也是固废污染防治类企业实现持续发展的基础。在近二十年的发展历程中,中兰环保积累了500余个项目业绩,相关项目服务于包括全国各直辖市、绝大部分省会和计划单列市的100余座城市,涉及市政公用、能源化工、矿产资源等行业,项目经验行业领先。相关项目服务于威立雅(Veolia)、武汉环投、青岛水务、康恒环境、东江环保、神华集团、中节能、中国黄金、紫金矿业、兖矿集团等优质企业客户及政府客户。

此外,中兰环保拥有高标准的质量保障优势。

在长期的业务实践过程中,中兰环保严格控制施工质量,选择高标准的土工材料和合理优化的系统结构;加上其历来高度重视质量管理工作,各级工程技术人员和施工管理人员严格贯彻执行质量控制有关规定,打造了一支专业化技术团队和经验丰富的管理团队,形成了成熟的工程运作和运营管理模式,进而取得了行业领先的工程和服务的质量保障优势。

凭借着高水准的工程质量保障,中兰环保成功承接和实施了众多技术含量高、实施难度大的工程项目,赢得了良好的市场声誉,并获得众多荣誉。

2019年9月,南昌中兰麦园填埋气发电项目获得2019年度中国分布式能源优秀奖;2020年11月,海口市颜春岭填埋场应急整治工程、淮北东湖存量垃圾治理项目、容城县填埋场腾退工程、深圳市东部环保电厂配套灰渣综合利用及处置场一期防渗工程、泗港污泥塘生态封场工程共计五个项目被列为2020年度环卫行业典型案例。

最后,中兰环保拥有立足全国六大区域的全国布局优势。

经过多年的发展和战略实施,中兰环保已经完成了全国性的业务布局,构建了覆盖全面、层次分明的国内服务网络。在华北、华东、华中、华南、西南、西北,中兰环保设立了六大区域中心,配备了专业的销售和项目执行团队,可辐射全国绝大部分目标市场区域,实现了业务的全国性布局。

分区域的业务布局模式,有效提升了销售人员的信息获取效率和工程技术人员的应急响应速度,有利于实现单一客户的深度服务和多区域客户的全面开拓,使得中兰环保能够为各地客户提供更为便捷、快速、优质的服务。

通过充分联动资质、技术和工艺、产业链协同、项目业绩、质量保障、全国性布局等核心竞争优势,中兰环保核心竞争力不断提高,综合实力全面加强,竞争优势显著,业务拓展范围和承接项目规模不断扩大,使得营业收入稳步提高。

未来,在持续强化固废污染隔离系统业务的同时,中兰环保将加强拓展生态环境修复、可再生资源利用、填埋场综合运营等重点业务领域,实现各类业务均衡发展;在巩固和发展市政公用、能源化工、矿产资源行业市场的同时,积极向医疗废弃物处置等其他行业应用延伸。

在进一步巩固扩大现有固废污染防治领域业绩的同时,中兰环保将逐步进入垃圾填埋场监测、场前分类资源回收、垃圾焚烧炉渣处置资源回收等业务领域。相信随着业务应用领域不断的拓展和延伸,中兰环保的业绩将获得进一步的提升,未来发展值得期待。