今年的《政府工作报告》首次明确“规范发展第三支柱养老保险”,随后下发的《政府工作报告》重点工作分工意见要求,人社部、财政部、银保监会在9月底前出台相关政策,“第三支柱”即将迎来重大变革。“第三支柱”是什么?当前面临什么问题?未来将如何规范发展?个人是否要参与,又如何参与?

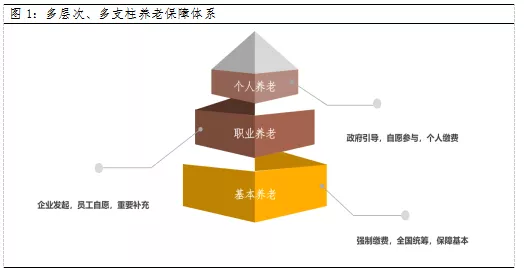

20世纪90年代以来,我国逐渐探索建立了基本养老(“第一支柱”)为主体、职业养老(“第二支柱”)和个人养老(“第三支柱”)为补充的多层次、多支柱养老保障体系。其中,基本养老强制缴费并逐步实现全国统筹,主要解决最基本的养老问题,具有普惠和兜底的作用。对于普通人群而言,基本养老能提供的替代率(退休金/退休前收入)可能不会太高。换言之,仅靠基本养老难以完全维持退休前的生活水平,因而需要其他形式的养老计划作为补充。

职业养老主要是指企业为员工设立的养老金计划,在职员工可以按照需要自愿参与,资金由企业和员工共同承担,政府给予一定的税收优惠,是基本养老的重要补充。但由于企业需要参与缴费,选择资金管理人难度又较大,故设立相应养老金计划的企业占比较低,因而职业养老的覆盖面较为狭窄。为了提高养老保障的水平、吸引更广泛人群的参与,个人养老逐渐浮出水面。

数据来源:根据公开资料整理

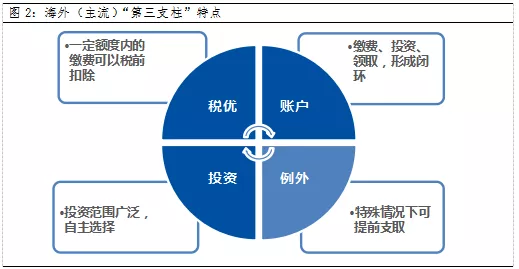

从海外的实践来看,政府在引导居民参与“第三支柱”时,同样会给予一定的税收优惠。但与“第二支柱”依托企业不同,符合条件的居民都可以参与“第三支柱”。其具体方法是为每个人设立专门的养老金账户(“账户制”),缴费、投资、领取均使用该账户,形成资金和信息的闭环,税收优惠直接给到个人。

理论上,在居民退休前无法从个人养老金账户支取资金,从而保证养老金的专款专用。部分国家允许个人在特殊情况时,提前领取“第三支柱”养老金,主要情形包括遭遇残疾、身患绝症、失业等特殊困难等,但可能对提前支领收取一定费用,减轻个人参与“第三支柱”的顾虑,同时也引导长期积累。

从投资范围来看,海外“第三支柱”养老金可投资范围非常广。比如美国个人退休账户(IRA)允许投资者在全市场范围选择金融产品,如银行理财、共同基金、商业保险、股票等。个人按照风险偏好自主选择,“收益自享,风险自担”。

数据来源:根据公开资料整理

从我国的实践来看,“第三支柱”尚处于试点阶段。2018年5月起,我国在上海市、福建省(含厦门市)和苏州工业园区试点个人税收递延型商业养老保险,对试点地区个人购买符合规定的商业养老保险产品的支出,允许在一定标准内税前扣除(“产品制”)。

一方面,促进“第三支柱”发展的重要性很高;另一方面,现有试点取得的成果有限。这应该是《政府工作报告》专门要求“规范发展第三支柱养老保险”的重要背景。根据人社部养老保险司的介绍,未来发展“第三支柱”已经有了基本思路,“总体考虑是建立以账户制为基础,个人自愿参加,国家财政从税收上给予支持,资金形成市场化投资运营的个人养老金制度。”

央行《中国金融稳定报告》也建议“推动建立以账户制为基础的个人养老金制度,账户封闭运行,用于缴费、归集投资收益、缴纳个人所得税等,参与人可在账户存续期内自主选择投资符合规定的金融产品,个人养老金原则上应于退休后领取,设计必要的提前领取制度”,“满足不同群体需求,有序扩大第三支柱投资的产品范围,将符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品都纳入第三支柱投资范围。”

由此可见,“账户制”、“自愿参加”、“税收支持”、“市场化运作”等有望成为“第三支柱”规范发展的“关键词”。值得注意的是,公募基金由于其市场化程度高、产品差异化强、长期收益较稳定等优点,是海外个人养老金的主要投资对象。以美国个人养老账户(Individual Retirement Account,IRA)为例,2020年存量规模达12.2万亿,约占美国养老金总资产的35%左右。其中,约45%的资金投向公募基金,另有46%的资金投向ETFs、封闭基金、股票、债券等资产,只有不到10%的资金投向银行和保险提供的产品。

可以期待的是,随着“第三支柱”相关政策的落地,特别是公募基金逐步纳入投资范围,个人养老有望迎来良好的发展机遇。对个人而言,参与“第三支柱”既能帮助自己积累养老资源,也能享受一定的税收优惠。