时光走笔,草木一秋,2021已过三分之二。

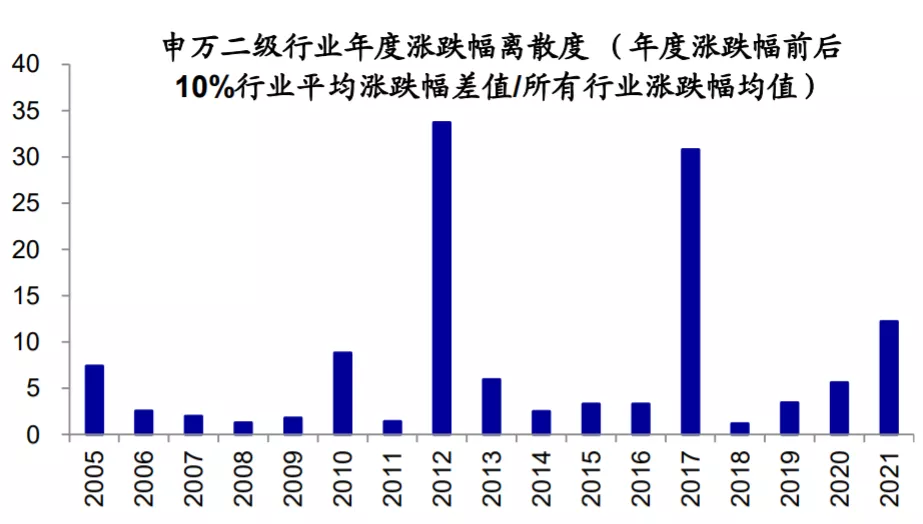

回顾前期走势,A股结构性分化行情延续:据海通证券统计,“今年A股分化程度已居历史前列”,比如从行业涨跌层面来看,今年分化程度仅次于2012年、2017年,不同赛道之间可谓“冰火两重天”。

市场在动态的优胜劣汰之中,不断发现价值,促进资本向优质企业集中。

行业涨跌层面看,今年分化程度仅次于12、17年。

数据来源:Wind,海通证券研究所,截至2021/08/27

临近九月,上市公司中报披露渐入尾声、前期极致分化有所收敛、中小成长风格悄然崛起……未来市场将如何演绎?主要机会和风险点在哪里?为些,南方基金首席投资官(权益)史博分享了最新观点。

Q1 8月份A股市场处于震荡颠簸期,前期涨幅过大、预期过高、交易过度拥挤的赛道股已经如期补跌,金融地产等低估值低成长传统产业板块出现补涨或修复。您认为近期行情如此演绎逻辑是什么?

史博:自从7月份以来,市场环境发生了两个方面的变化。

第一个是影响市场的因素方面,我们看到央行降准、经济和金融数据超预期下行、一些产业监管政策出台、以及海外对美国缩减QE的密集讨论;

第二个是市场成交额几乎稳定站上1.2万亿的高位,有分歧才有成交,成交大意味着分歧加大。总结一下,近期影响市场的因素频繁出台,同时市场分歧加大,二者合力导致了8月份以来市场的颠簸震荡状态。

Q2 当前A股风格切换成为市场关注焦点。您认为系统性的风格切换是否会出现?为什么会做出这样的判断?

史博:我们把切换定义为持续时间超过一年以上,有较强的基本面支撑的风格特征。把轮动定义为持续时间较短,博弈性因素较大的风格特征。前期成长板块涨幅较大、价值板块回调明显,二者分化极端,阶段性出现价值强于成长的轮动是可能的。

但从系统性切换的角度,目前基本面的政策导向,依然是支持经济转型,扶持“专精特新”的制造业,加大对一些补短板的产业领域的投入。而支撑传统产业的货币信用政策短期不会有大的放松。因此宏观政策面上,并不支持中长期系统性风格切换。

Q3 目前管理的投资组合仓位如何?接下来有什么仓位变动的打算吗?

史博:由于前期风格演绎比较极致,加上近期海外美联储可能释放缩减QE的计划,因此我们建议保持整体中性仓位。中性仓位代表两个态度:

1)存在一些不确定因素,尤其是中短期市场结构的轮动;

2)整体判断没有大的风险。

如果看好的行业和公司后面出现调整,可以选择加仓。

Q4 近期,因政策面变化而出现大幅市场波动的板块越来越多。“共同富裕”和“专精特新”政策,是否会强化中小盘成长主线?接下来,在政策面你有何预期?

史博:对于政策,资本市场的反应往往是短期反应过度、长期反应不足。近期出台的政策,短期反应过度体现在:

1)对部分大盘白马成长造成错杀;

2)对部分中小盘形成了概念性炒作。我们对政策预期没有变化,因为“共同富裕”和“专精特新”都是长周期政策导向,不可能短期出现方向性改变。

从市场应对的角度,我们继续重点关注成长股,既包括短期错杀的白马成长,也包括具备长期成长潜力的中小盘个股。

Q5 展望2021年接下来的市场,A股市场的总体行情走势将如何?会出现比较大的反弹机会吗?

史博:大的判断,市场或没有系统性风险,是否有可能出现较大的反弹,要看年底前后对货币信用政策是否出现一些显著的转变。

具体而言,预计中短期市场仍将维持颠簸震荡的格局,不排除强势板块出现一定幅度的补跌。如果调整如期发生,则四季度可能有一轮可参与的反弹。整体而言,市场大环境还是一个震荡的格局。

Q6 市场主要的支撑力和风险点分别是什么?

史博:市场最大的支撑力是权重板块的成分股,不管是传统的大金融,还是过去两年的消费、医药,甚至包括港股的科技股,今年要么已经出现了极大的调整,要么是估值本身处于极低位。也就是说,市场有一部分股票已经接近跌无可跌的状态。

风险点方面,主要基本面的风险还是来自海外,美联储在传递缩减QE过程中,是否出现一些超预期的波动。如果这方面有负面的冲击,可能会对A股的高估值板块造成一定影响。

Q7 接下来你最看好A股的哪几个板块?理由是什么?

史博:长期看好消费和科技。当然这里的消费和科技都是广义的,泛消费除了消费品,也包括医疗服务,也包括科技创新激发的消费。科技创新也包括制造业的技术升级。有部分制造业升级是toB的,也有部分制造业升级会促进新的消费点,比如电动车续航里程的提升,促进了电动车渗透率提升。长期看好消费和科技来自于我的两点认知:

1)当下,我们中国经济的增长质量依赖于科技进步和制造业的竞争力提升;

2)我们中国经济的增长最终会体现在广大人民群众消费水平的提升。现阶段对板块的看法也没有变化,无非是依据市场的状态做一些动态的调整。

部分科技股估值较高,而消费和医药已经调整不少,制造业一直都有优秀的公司成长出来。因此中长期布局,会动态评估产业发展趋势,公司核心竞争力及估值之间的平衡。

Q8 站在当前时点,您对普通投资者的投资配置有什么建议?

史博:今年由于市场波动非常极致,一些坚持自己投资风格的基金组合收益呈现两极化分布。对于普通投资者而言,任何时间我们的第一建议都是风险意识。必须要看到,集中化的资产配置会导致极端波动。

因此,当前时点,我最想给的建议是,相对均衡配置。个人投资者选择优秀的基金产品,做适度分散的配置,获取较稳定、持续的超额回报,是较好的选择。