科技创新是迈向高质量发展的重要驱动力,映射到资本市场上,5G、半导体、云计算、物联网、新能源车被很多投资者称为A股“新五朵金花”,吸引了场内众多资金关注,成为近期资本市场主线。

但另一方面,挑战与机遇并存。A股科技行业具有高估值、高波动、不确定性大等属性,震荡、分化似乎成为科技行业的关键词。对于普通投资者,科技投资成为了一朵“带刺的玫瑰”。近日我们特邀南方基金权益研究部总经理、南方均衡优选拟任基金经理 茅炜,为大家从科技解读、投资理念、均衡配置等方面,详解震荡市下科技行业投资机遇。

茅炜

一、科技解读

聚焦高景气科技赛道

茅炜:大家对科技、新能源等板块的未来高景气度的认知比较统一,认为这些行业正在迎来较长时间的高景气。

从大的方面讲,我们相信大科技领域的高景气源自未来国民经济增长动能的切换,将来我国一定是以科技作为支柱产业。

比如具体到新能源方面,国内很多新能源企业具有全球定价能力,中国不仅光伏企业在全球的市占率非常高,新能源车的应用、数量、产业链的完整性方面在全球也是非常领先的。首先降低碳排放是全球性的大趋势,其次我国相关企业又有比较强的竞争力,相信未来优秀公司的全球竞争力还会持续提升。

从市场表现来看,短期估值上得比较快,需要业绩来修复估值,但是如果投资者能以比较长的视野去看,这些高景气赛道仍然是胜率和赔率都比较好的赛道。

每个时代,有着不同的先进科技产业

茅炜:其实每个历史阶段大家看到的科技都不一样,比如蒸汽机发明之前到发明蒸汽机时,大家觉得蒸汽机是那个时代最先进的科技;发明电灯时,大家也一定认为电灯是那个时代最先进的科技。从当前角度,新能源就是属于科技的一部分,是一种对能源的创新使用,在创新使用过程中,运用很多新技术、新材料。

每个阶段具象代表科技的东西都不一样,但本质没有变,就是它代表了当时最先进的生产力,或者能把劳动生产率提高最多的技术和产品。现阶段能看到的先进科技,比如新能源、半导体、计算机板块中的云计算等,我们认为都是科技很重要的方面。为什么不提计算机板块呢?因为PC时代早就过去了,现在我们更关注的是云计算以及跟新通信相关的5G、互联网板块的社交、短视频应用,这些都是目前时点的科技。

科技板块具有周期成长属性

茅炜:科技行业有非常强的科技属性,包括科技创新周期、产品换代周期、短期工期不匹配周期等多个周期共振。创新周期就很明显,比如从摇把式电话到模拟机、到功能机、到智能手机,一代一代替换。具体而言,偏上游的科技板块,比如通信,受经济周期的影响更大,偏下游的板块,比如互联网应用,受到经济周期的影响相对小一些,但是受创新周期的影响比较大。

科技板块的周期特点是周期成长的属性,因为长逻辑是成长的概念,但中间会有波动。

在较长的周期中,科技细分领域必然出现分化

茅炜:我相信在科技板块演进的过程中,其中细分的子行业和公司一定会在比较长的周期中出现非常大的分化,这个分化一方面是由于周期因素带来的,另一方面主要是由于技术变革带来的。

比如在数码相机被发明以及逐渐普及的过程中,主营胶卷的公司逐渐没落。当前时点,科技板块也同样出现了分化。现阶段估值比较高的包括新能源汽车、光伏、电子板块中的半导体,一方面它们确实是长期景气度最好的赛道,市场愿意给予好赛道估值溢价。另一方面,受短期周期供需不匹配的影响,景气度的好赛道又在短期被明显放大,很多短期的投资者冲着短期异常高的景气给予它更高估值。

而且从长期来看,这样的估值分化可能进一步加剧,因为子行业之间有景气、天花板的高低之分、也有公司质量的优劣之分,这种分化的结果会成为我们投资决策时非常重要的考量因素。

二、投资理念

从天花板、产业链着手梳理行业赛道

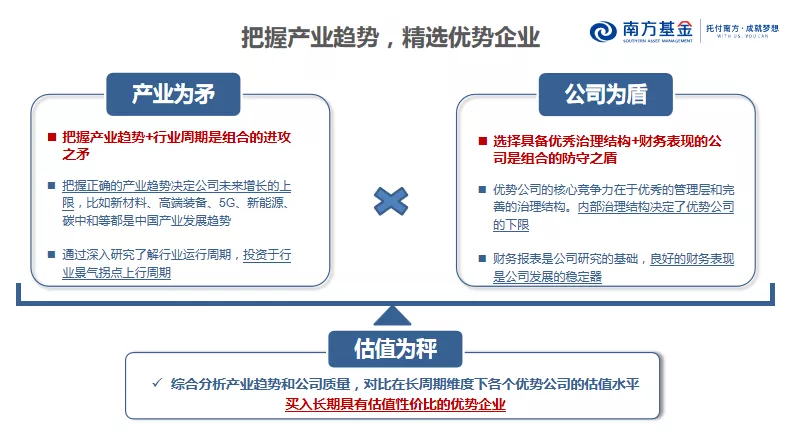

茅炜:对于行业研究,我们一般从两大方面开始着手。

一是这个行业的天花板到底在哪,这决定了整个行业往上的空间是多少。这两年终局估值的方法成为主流,这是一个比较乐观的方法,但至少能帮基金经理较好地理解天花板在什么地方。

二是产业链中哪个环节在哪个阶段更受益,有时我们看到整个产业链都是高景气的状态,其中每个环节受益的程度不一样,公司收入、利润、股价表现差异度也会非常大。我们不仅仅关注上市公司本身,还会仔细关注上下游相关的公司。

以好行业、好公司、好时机为选股框架

茅炜:我们的选股逻辑相对比较一致,有三个维度。

资料来源:南方基金

第一是行业景气度、进入壁垒、天花板、是否有政策支持,这些都要考虑,决定了这个企业的进攻性,未来能成长到过高。

第二是基于公司的维度,包括公司管理层、财务报表,既包括财务报表中体现的各种数据,也包括管理层的展望,同时还有我们日常对这个公司跟踪和调研的信息,这些决定了公司高度的可实现概率,往往优秀的公司可实现的概率比较高,甚至有可能突破我们假设的天花板。

第三是估值,在相对估值比较合理时买入。如果整体估值比较高时,市场对于公司的估值很大程度是来自于对远期预期折现的过程,做模型时,我们会用未来的利润不断折现,或者用未来的现金流不断折现,来计算合理市值到底在什么水平。

但是市场的表现不一定会完全跟着我们预期的节奏走。比如有些阶段明明是基本面不那么好的公司涨更多,作为机构投资者,我们会认为这是短期波动不去care,但是我们也会研究是不是前期对它有误判,如果没有误判,我们就会选择忽视,只能赚自己认知范围内的钱。

估值高低并非决定科技股买卖的根本因素

茅炜:由于科技板块技术迭代带来的变化非常剧烈,对科技板块估值一直是比较难的问题,市场往往给高成长以更高的估值溢价,我们需要辩证看待。

首先是不要太关注静态估值,一些高估值科技公司往往有非常高的成长性,而且这个成长是经过研究后认为确实大概率能做到的。当然市场上也有一些打着高科技标签的公司,每年的成长只是低的两位数,享受的估值跟其他公司的估值比较类似,这就不是我们所说的真正好的科技类公司。

其次是要注意估值可能隐含各种不确定性和风险。我们要做更加密切的跟踪,估值高或低并不是我们决定买或卖的根本因素,对我们来说,更加重视的是持续跟踪过程中公司基本面的变化,这才决定我们到底是继续持有还是加仓、减仓的最重要因素。

三、均衡配置

场不太可能出现大的系统性风险

茅炜:从风险角度来说,目前沪深300宽基指数的估值并未出现明显泡沫。

从货币和财政政策来看,7月份的降准超出市场的预期,三、四季度货币政策应该还是保持在相对比较稳健的水平,目前判断货币政策有大转向或严重收紧还为时尚早。

从居民财富分配来看,目前房地产价格处于高位,再加上各类限购和限贷政策,大家在房地产上投资的占比可能不会进一步提升;固收类资产方面,现阶段十年期国债的收益率也较低,叠加过去国内居民对权益类资产一直都是欠配的,所以大家对权益类资产逐步增配是未来的趋势,市场不太会有大的系统性风险。

均衡配置可能是未来应对风格切换的利器

茅炜:在权益市场未来壮大发展的趋势下,影响权益市场特别是科技板块走势的因素却非常多,包括短期估值、盈利波动、基本面或者政策扰动,都会对短期行情产生一定影响。

站在当前时点,均衡配置可能是未来大家既能分享权益资产红利、又能妥善应对市场风格切换的方法。上不上车永远比什么时候上车更重要,只是你到底选择一辆什么样的车,这跟每个人的风险偏好有关。

比如,股债平衡类的权益产品,就像家里的MPV,能够很好地兼顾舒适度和速度。