今日两市低开高走,但价值和成长结构分化,代表高成长的申万电气设备指数微涨0.05%。一方面新能源车迎来“J”型渗透,产业趋势极强,另一方面新能源车板块绝对估值和相对估值也较高,当前新能源车板块还能布局吗?

一、当前估值是“虚高”中报后有望快速回落

目前新能源车板块估值无论绝对数和相对数均较高,如富国中证新能源汽车(161028)所跟踪的CS新能车指数PE(TTM)估值为164.80倍,处于10年来 92.73%分位。

新能源车板块产业趋势同样极强。1-6月份,中国新能源汽车累计销量120.6万辆,同比增长201.5%。由于上半年新能源汽车整体销量同比+200%,有望拉动整个新能源汽车产业链中报表现较佳,因此8月底中报披露后,新能源汽车板块的“高估值”问题或有望得到较大幅度修正。

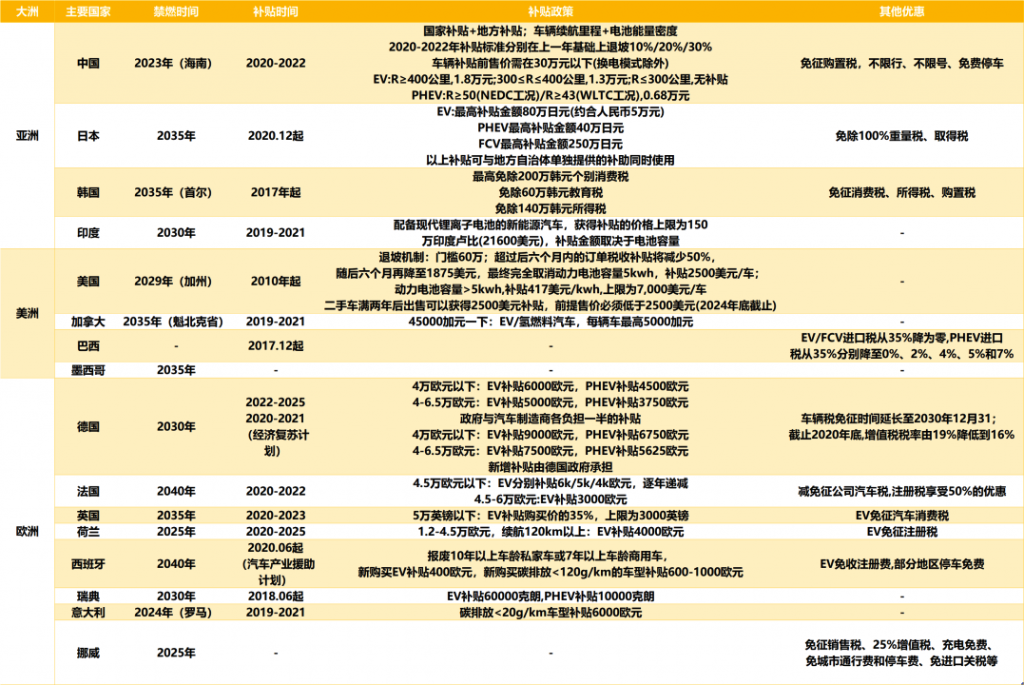

二、燃油车禁售提上日程,新能源汽车渗透空间仍大

全球主要国家均出台了新能源汽车鼓励政策,部分国家甚至明确了燃油车禁售时间,远期新能源汽车渗透率或达100%,成长空间明显。目前挪威等欧洲国家已经明确了燃油车禁售时间表,即使未明确的国家也在加码新能源汽车补贴政策,新能源汽车未来渗透率继续提升是大概率,而中国6月的新能源汽车渗透率仅12.6%,未来发展的空间还很大。

图表1:全球燃油车禁售及新能源补贴政策梳理

数据来源:Markline

三、中欧景气共振,美国后来者追赶

新能源汽车中欧高景气,成长性极强。6月,欧洲主要七国(德国、法国、英国、挪威、瑞典、意大利和西班牙)新能源汽车销量达到了19.1万辆,环比5月份的14.17万辆上升34.8%,销量继续上扬,渗透率升至19.7%。而中国6月新能源汽车销量25.6万辆,环比增长17.6%,同比增长139.3%,渗透率升至12.6%。

美国设定2030年新能源车渗透50%的目标,政策发力有望推动美国“后者”居上。美国6月新能源车渗透率仅为3.8%,按照当前美国新能源车渗透率4%测算,达到2030年50%的政策要求,未来10年时间美国渗透率要提升10倍以上。在不考虑汽车销量变化,仅测算渗透率变化的情况下,未来10年美国新能源车销量年化复合增速或超30%,极强的成长为行业打开长期空间。

总体而言,虽然目前新能源汽车板块估值较高,但考虑板块中报业绩极强的成长性,中报后板块估值或出现较大幅度回落。此外,未来新能源渗透空间仍大,在各国政策加码的背景下,新能源汽车加速渗透或是大概率,行业景气度依然强势,未来或有望用高成长“稀释”高估值。