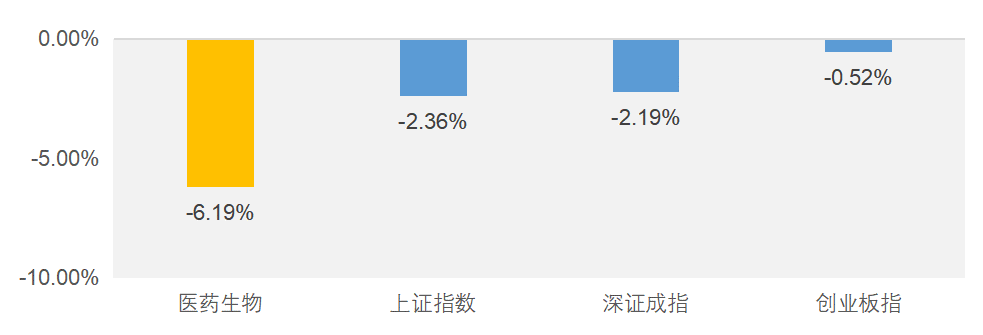

6月以来,A股市场震荡下行,沪指由3600点附近逐步下行至3500点附近,创业板也小幅回调。其中,医药板块回调幅度相对较大。

申万一级医药生物指数与A股主要指数表现对比

数据来源:Wind,时间段为2021.6.1-2021.7.6

医药板块近期为什么出现调整,博时基金研究部研究员陈西铭表示,近期板块持续调整,主要是因为前期累计了一定涨幅,边际上政策有一些微小变动,一部分资金就去追逐新的热门板块,所以近期医药表现比较不是很理想。

对于新出台的抗肿瘤药物研发指导原则的征求意见稿对医药板块的影响,陈西铭认为,首先,政策方向和预期没有改变。药监持续鼓励创新、引导创新的方向没有改变,政策持续向国际一流看齐,新药上市的目标一定是追求有益于患者的创新。

其次,CXO(医药研发及生产外包)赛道里,国内业务居多的小公司会略有受损。头部CXO企业,具备特色服务能力的CXO企业,特别是海外业务占比一半以上的公司优势更明显,基本不受影响。

长期来看,将利好创新药头部公司及差异化公司,给真正有价值的创新释放出更多的资源,同时避免“高水平重复”带来的同质化竞争(如价格竞争)。

未来有哪些子行业值得投资?陈西铭表示,中短期来看,医药板块仍存在一些结构性机会,相对看好景气度高的子行业,比如:CXO(医药研发及生产外包)、疫苗、医疗服务以及一些由于前几年白马龙头行情导致被低估、但基本面确实不错的公司。

长期来看,医药行业的增长确定性很高,我们持续看好以下三个方向:

一是自费可选医疗,比如眼科、口腔、体检、医美等;

二是创新,即创新药产业链;

三是全球视角下的中国比较优势,

主要是依托于工程师红利和产业链优势,因为中国理工科毕业生人数较多,使得药企里研发的普通工程师和科学家的人数和质量都会有优势。