《金基研》汐修/作者 杨起超 时风/编审

近年来,整个模具行业的技术水平得到了全面提升,以汽车为代表的下游行业在新产品开发、设计和制造过程中,对“高质量、低成本、短周期”越来越关注,要求模具行业发展朝着大型、精密、复杂以及更加经济快速的方向发展。2020年市占率提升超34%的青岛海泰科模塑科技股份有限公司(以下简称“海泰科”),适时而动,此番上次拟募资30,239.66万元、5,725.66万元,分别用于“大型精密注塑模具数字化建设项目”、“研发中心建设项目”,以增强其核心竞争力,进一步巩固其在行业内的领先地位。

观其背后,海泰科近年来的业绩持续提升,与同行对比优势明显,成长力佳。其中,海泰科不仅为抗击疫情新增熔喷布模具收入,还设立泰国子公司为客户提供汽车注塑模具和相应的汽车塑料零部件,探索新利润增长点初见成效。另外,海泰科依靠技术研发和制造工艺优势,铸就了其在注塑模具制造领域的卓越实力,高品质的产品也得到了国内外客户的广泛认可,在手订单已突破5亿元,未来业绩再提升可期。

一、业绩持续提升盈利能力增强,行业内优势明显成长能力佳

近年来,海泰科经营规模不断扩大,经营业绩持续提升,盈利能力不断增强。

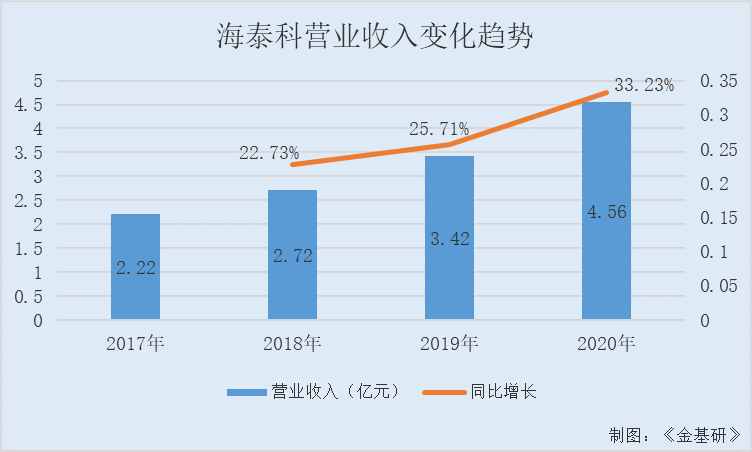

据东方财富Choice数据,2017-2020年,海泰科的营业收入分别为2.22亿元、2.72亿元、3.42亿元、4.56亿元,2018-2020年分别同比增长22.73%、25.71%、33.23%。

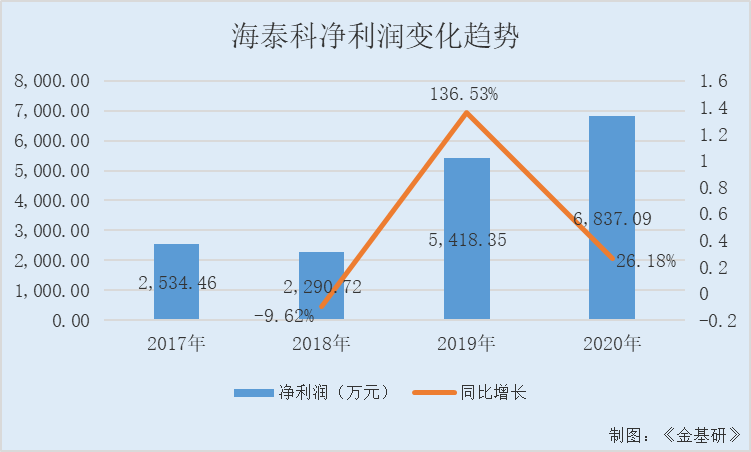

同期,海泰科的净利润分别为2,534.46万元、2,290.72万元、5,418.35万元、6,837.09万元,2018-2020年分别同比增长-9.62%、136.53%、26.18%。

与同行业可比公司对比发现,海泰科业绩增长稳定,存在明显优势,成长能力佳。

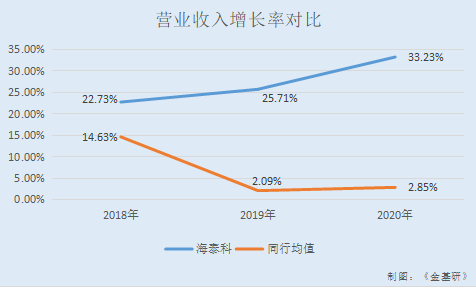

一方面,海泰科的营收同比增长率明显稳定、亮眼于同行。

据东方财富Choice数据,2018-2020年,海泰科的同行业可比公司银宝山新的营业收入同比增长率分别为3.62%、-7.67%、16.66%;东江集团控股的营业收入同比增长率分别为23.52%、0.53%、-12.01%;宁波方正的营业收入同比增长率分别为16.76%、13.41%、3.91%。

则2018-2020年,上述3家同行业可比公司营业收入同比增长率均值分别为14.63%、2.09%、2.85%。

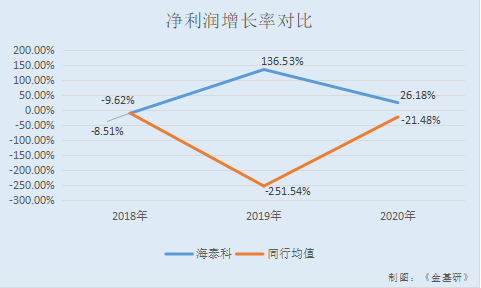

另一方面,2019-2020年,在同行业可比公司净利润陷入负增长“窘境”的情况下,海泰科的净利润增长率已连续两年维持增长态势。

据东方财富Choice数据,2018-2020年,海泰科的同行业可比公司银宝山新的归属母公司股东的净利润同比增长率分别为-35.46%、-730.65%、-23.77%;东江集团控股的归属母公司股东的净利润同比增长率分别为16.02%、-13.82%、-30.52%;宁波方正的归属母公司股东的净利润同比增长率分别为-6.09%、-10.14%、-10.15%。

则2018-2020年,上述3家同行业可比公司归属母公司股东的净利润同比增长率均值分别为-8.51%、-251.54%、-21.48%。

与此同时,海泰科经营活动产生的现金流量净额持续增长。

据东方财富Choice数据,2018-2020年,海泰科的经营活动产生的现金流量净额分别为2,240.58万元、3,285.71万元、3,913.01万元,2019-2020年分别同比增长46.65%、19.09%。

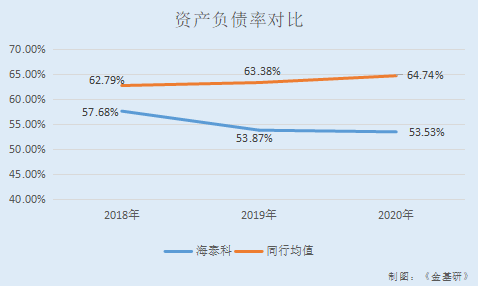

值得一提的是,海泰科的资产负债率维持下降趋势,且低于同行业平均水平。

据东方财富Choice数据,2018-2020年,海泰科的资产负债率分别为57.68%、53.87%、53.53%。

同期,海泰科的同行业可比公司银宝山新的资产负债率分别为70.7%、77.71%、85.89%;东江集团控股的资产负债率分别为50.29%、48.74%、45.79%;宁波方正的资产负债率分别为67.38%、63.7%、62.54%。

则2018-2020年,上述3家同行业可比公司资产负债率均值分别为62.79%、63.38%、64.74%。

可见,海泰科业绩实现稳增,盈利能力提升,且其经营性净现金流也保持增长态势。不仅如此,海泰科技资金周转呈现平稳的一面,其资产负债率相应降低的同时还低于同行均值。

二、主营业务突出主要产品单价增长,新利润增长点探索初见成效

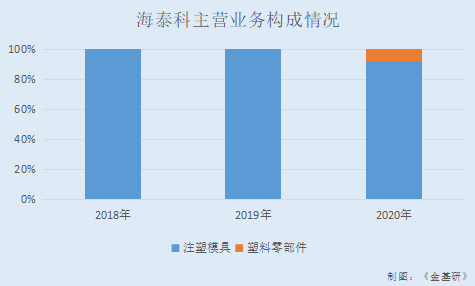

从主营业务来看,海泰科主营业务为研发、设计、制造和销售注塑模具及塑料零部件,主营业务收入占营业收入的比例均在98%以上,其他业务收入占比较低。海泰科主要产品为注塑模具及塑料零部件。

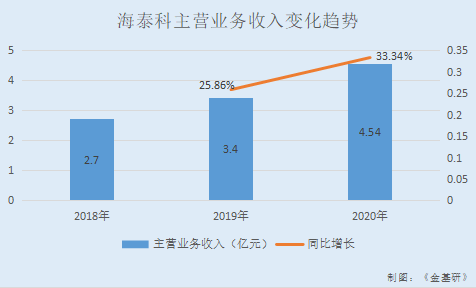

表现与业绩同步,海泰科近年来的主营业务收入持续增长。

2018-2020年,海泰科的主营业务收入分别为2.7亿元、3.4亿元、4.54亿元,2019-2020年分别同比增长25.86%、33.34%。

其中,近三年来,海泰科收入主要来自注塑模具,注塑模具收入占主营业务收入的比例均在90%以上。

2018-2020年,海泰科的注塑模具销售收入分别为2.7亿元、3.4亿元、4.18亿元,占主营业收入的比例分别为100%、99.87%、92.02%。

展开来看,海泰科的注塑模具可分为汽车内饰件模具、汽车外饰件模具、熔喷布模具。其中,用汽车的注塑模具生产出来的汽车内外饰件是汽车车身的重要组成部分,海泰科模具所生产的主要汽车内外饰件示意图如下。

2018-2020年,海泰科的汽车内饰件销售收入分别为2.28亿元、2.42亿元、3.23亿元,占主营业收入的比例分别为84.2%、71.18%、71.2%;汽车外饰件销售收入分别为4,273.8万元、9,764.43万元、6,025.47万元,占主营业收入的比例分别为15.8%、28.69%、13.28%。

2020年,为抗击疫情,满足人民群众对口罩的需求,海泰科利用在注塑模具多年的技术积累新增熔喷布模具收入3,421.79万元,占主营业收入的比例为7.54%。

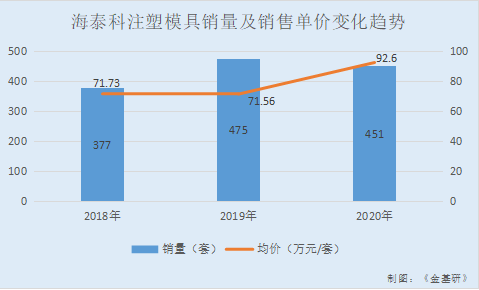

不止如此,海泰科注塑模具销售数量、销售单价基本保持增长趋势。

2018-2020年,海泰科注塑模具销量分别为377套、475套、451套,均价分别为71.73万元/套、71.56万元/套、92.6万元/套。

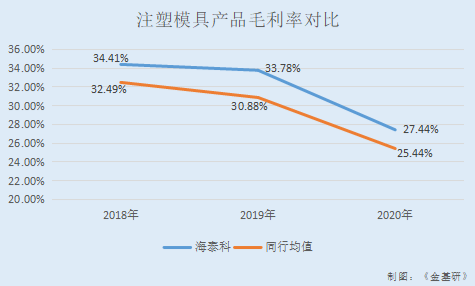

与同行业可比公司的汽车模具产品毛利率对比,海泰科汽车注塑模具产品的毛利率处于行业平均水平之上。

2018-2020年,海泰科汽车注塑模具产品的毛利率分别为34.41%、33.78%、27.44%。

据招股书,2018-2020年,海泰科的同行业可比公司银宝山新、东江集团控股、宁波方正、合力科技、威唐工业、祥鑫科技、天汽模、成飞集成、横河模具、瑞鹄模具、超达装备的汽车模具产品毛利率均值分别为32.49%、30.88%、25.44%。

需要指出的是,宁波方正毛利率为其主营业务毛利率,其他公司选取其模具业务毛利率数据作为对比,祥鑫科技2020年度未披露模具业务毛利率。

值得一提的是,在持续巩固汽车注塑模具领域优势的基础上,海泰科也开始探索新的利润增长点,2019年在泰国投资设立了控股子公司,该泰国子公司业务具有一定增长潜力。

据招股书,为积极拓展海外市场,紧密跟随客户业务发展需求,整合国际资源,海泰科于2019年下半年在泰国设立控股子公司海泰科模塑(泰国)有限公司(以下简称“泰国海泰科”),为客户提供汽车注塑模具和相应的汽车塑料零部件。

2019-2020年,海泰科的塑料零部件销售收入分别为45.17万元、3,623.12万元,占主营业收入的比例分别为0.13%、7.98%。

2019-2020年,泰国海泰科分别实现营业收入265.74万元、4,088.23万元,2020年实现盈利545.4万元。

可见,泰国海泰自成立起,业绩实现了快速增长。

同时,泰国海泰科已积极与多家客户洽谈模具及塑料零部件业务,预计将于近期落地并签约。因此未来随着泰国海泰科的生产规模不断提升,有助于海泰科业务的持续增长。

三、下游行业发展提供巨大市场空间,市占率提升超34%跑赢行业增长率

上述可知,海泰科注塑模具及塑料零部件目前主要应用于汽车行业。因此,下游汽车行业的景气度与海泰科未来业绩的发展息息相关。

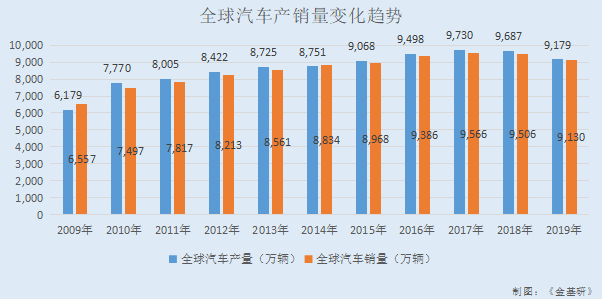

从全球市场来看,全球汽车产销量总体保持平稳,新兴市场的快速发展有望提升汽车消费增量需求。

2009-2019年,全球汽车产量分别为6,179万辆、7,770万辆、8,005万辆、8,422万辆、8,725万辆、8,751万辆、9,068万辆、9,498万辆、9,730万辆、9,687万辆、9,179万辆。

同期,全球汽车销量分别为6,557万辆、7,497万辆、7,817万辆、8,213万辆、8,561万辆、8,834万辆、8,968万辆、9,386万辆、9,566万辆、9,506万辆、9,130万辆。

其中,中国、欧洲和北美地区是全球三大汽车产销地,合计约占全球的70%。以印度为代表的新兴市场正处于快速发展阶段,未来有望带来更多的汽车消费增量需求。

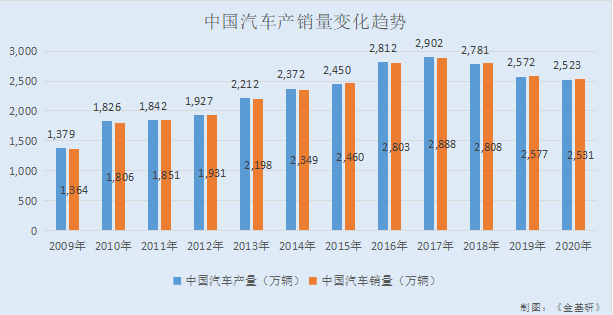

国内市场方面,近三十年来中国汽车工业实现了飞速发展,虽近几年中国汽车市场增速有放缓态势,但截至2020年已连续十一年保持全球第一。基于中国庞大的人口基数和较低的人均汽车保有量,未来中国有望长期保持全球第一大汽车产销国地位。

根据中国汽车工业协会的统计数据,2009-2020年,中国汽车产量分别为1,379万辆、1,826万辆、1,842万辆、1,927万辆、2,212万辆、2,372万辆、2,450万辆、2,812万辆、2,902万辆、2,781万辆、2,572万辆、2,523万辆。

同期,中国汽车销量分别为1,364万辆、1,806万辆、1,851万辆、1,931万辆、2,198万辆、2,349万辆、2,460万辆、2,803万辆、2,888万辆、2,808万辆、2,577万辆、2,531万辆。

值得注意的是,2020年,中国汽车产销量在新冠疫情的影响下同比仅分别下滑2%、1.9%,同时连续十一年保持全球第一。

在汽车产销量出现轻微下滑的情况下,新车型和大换型车型数量仍保持较快增长,表明整车厂加快推出新车型和缩短原有车型改款周期的意愿强,也推动了汽车模具行业的持续发展。

根据行业统计数据,2018年中国上市新车数量为595款,其中全新车型143款,占比24.1%,大换型车型267款,占比44.9%,即确定需要配套定制汽车模具的车型共计410款,同比增加32款。

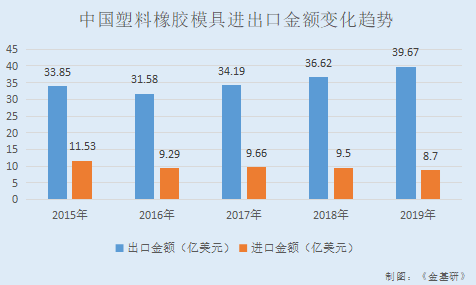

与此同时,中国汽车模具和家电模具产品在全球竞争力强,塑料橡胶模具进口替代空间大。

据中国模协数据,2015-2019年,中国塑料橡胶模具出口金额分别为33.85亿美元、31.58亿美元、34.19亿美元、36.62亿美元、39.67亿美元;塑料橡胶模具进口金额分别为11.53亿美元、9.29亿美元、9.66亿美元、9.5亿美元、8.7亿美元。

而且,在所有汽车模具品类中,注塑模具的重要性越来越高,注塑模具景气度高。

据招股书,在一款新车中,需要汽车注塑模具约500副,在汽车工业发达国家中,注塑模具在汽车模具中的占比达到60%,重要性不言而喻。

随着社会对汽车轻量化的要求越来越高,以塑料为材质的零部件在汽车中的应用占比还在上升,随之而来的是新车对注塑模具的需求也越来越多。

目前国外汽车的内饰件已基本实现塑料轻量化,塑料在汽车中的应用正在由内饰件向外饰件及车身结构发展,包括奔驰Smart在内的多款车型均采用了塑料车身外观件。

就中国国内而言,目前国内汽车轻量化程度,相比国外还处于较低水平,注塑模具占比不足40%,大幅低于国外的60%,预示着注塑模具在汽车行业中的应用提升空间大。根据中国汽车工程学会发布的《节能与新能源技术汽车路线图》,预计到2030年新能源汽车整车质量将比2015年降低40%,而减重最直接的方式就是汽车零部件的塑料化。

汽车工业庞大的产销规模为上游汽车模具行业提供巨大的市场空间的同时,海泰科业务增长率远高于行业增长率。

根据招股书引援数据,2020年,中国模具制造行业规模以上企业销售收入达到2,709亿元,按汽车模具占比三分之一计算,汽车模具2020年度规模以上企业总营收超过900亿元。

根据前瞻产业研究院发布的《中国汽车模具行业产销需求预测与转型升级分析报告》测算,中国汽车模具占模具行业的市场份额约在1/3左右;根据中国模具工业协会统计,塑料模具占模具总销售额的45%。若据此计算,2020年中国汽车塑料模具的市场规模约为406.3亿元,海泰科2020年营业收入为4.56亿元。据此估算,海泰科业务占中国汽车塑料模具的市场份额约为1.12%,同比市场占有率提升超过34%。

汽车模具作为汽车行业中的一个重要模块,景气度与汽车工业发展相辅相成。在全球汽车产销量总体保持平稳、中国保持全球第一的汽车产销规模背景下,海泰科的下游市场空间巨大。且在中国汽车塑料模具行业竞争中,海泰科同比市场占有率提升超过34%,其未来成长能力可期。

四、聚焦研发设计科研成果显著,技术与产业融合度高核心竞争力凸显

作为注塑模具行业的优秀企业,海泰科优先将资源聚集于研发设计、部分核心环节,并持续致力于研发创新能力的培养和智能化水平的提升,在创新、创造、创意等方面投入了大量资源,建立了独立的研发体系。

其一,海泰科高度重视研发投入,研发投入金额逐年增长。

2018-2020年,海泰科的研发投入分别为1,129.4万元、1,327.67万元、1,641.06万元,2019-2020年分别同比增长17.56%、23.6%。

其二,海泰科具有一定的人才储备,人才素质高。

截至2020年12月31日,海泰科共有研发人员78名,占员工总数的14.83%,其中61.54%的研发人员拥有本科学历。

其三,海泰科科研成果显著,具备技术研发和制造工艺优势,核心竞争力凸显。

截至2021年5月21日,海泰科已累计获得3项发明专利和35项实用新型专利,另有26项已提出申请正在实质审查的专利,在双色注塑成型、低压注塑成型和嵌件注塑成型技术,以及模具热流道应用技术、高速多腔模具应用技术等领域取得较大突破。

此外,海泰科拥有山东省省级技术中心和青岛市企业工程中心,在模流分析和模具设计软件基础上自主进行二次开发,建立标准化数据库,极大提升了模具设计效率和设计精度,有效降低了模具成本。

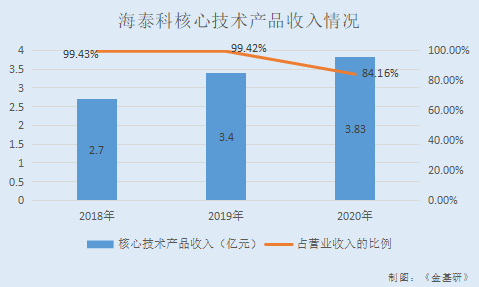

不仅如此,海泰科的科技创新、模式创新和业态创新与其产业融合度高,核心技术产品收入占营业收入比重高企。

依托多年来在注塑模具领域的研发设计与制造经验,海泰科已形成了包括物理发泡模具技术、化学发泡模具技术、多色模具技术、模内装饰注塑(IMD/INS)技术、低压注塑模具技术等核心技术在内的具有创新、创造、创意特征的多项技术,都较好地融合到了主业的生产制造中。

2018-2020年,海泰科核心技术产品收入分别为2.7亿元、3.4亿元、3.83亿元,占营业收入的比例分别为99.43%、99.42%、84.16%。

凭借雄厚的技术研发实力、优良的产品性能、严格的质量管控、丰富的项目经验和完善的售后服务,海泰科在行业内树立了高品牌知名度,获得了政府、行业协会等高度认可,并荣获了诸多荣誉奖项。

2018年,海泰科获青岛市经济和信息化委员会颁发的“青岛市中小企业专精特新产品(技术)”、欧特克软件(中国)有限公司颁发的“第九届Autodesk Moldflow大师赛 冠军奖”,青岛市科学技术局颁发的“青岛市高新技术企业”,中国模具工业协会颁发的“中国大型精密注塑模具重点骨干企业”。

2019年,海泰科获青岛市科学技术局颁发的“青岛市高新技术企业”,青岛市科学技术局颁发的“2019年第一批支持建设青岛市技术创新中心(新建类)企业”,中国模具工业协会颁发的“中国模具出口重点企业”、“优秀模具供应商”、“中国大型精密注塑模具重点骨干企业”。

2020年,海泰科获中国模具工业协会颁发的“中国大型精密注塑模具重点骨干企业”,青岛市发展和改革委员会颁发的“青岛市工程研究中心”,山东省工业和信息化厅颁发的“2020年度省级‘专精特新’中小企业”,中国模具工业协会颁发的“2018-2020年度‘精模奖’技术水平一等奖(变换刀片结构双物料高效注塑模具)”。

值得注意的是,随着汽车塑料模具下游行业产品更新换代速度越来越快,产品功能越来越复杂,客户对汽车塑料模具供应商的要求也越来越高。

在新能源汽车领域,随着汽车环保法规的日趋严格,世界各国都在开展新能源汽车的研发,通过以新能源汽车替代传统燃油汽车的方式减轻对大气的污染。在此背景下,国内外车企纷纷推出以混合动力、纯电动为主的新能源汽车,中国新能源汽车也迎来了蓬勃发展期。

目前,海泰科注塑模具应用于整车新能源汽车包括奔驰、宝马、大众、通用、理想、小鹏、前途等车型。为积极迎接新能源汽车的发展变革和机遇,海泰科仍将持续推动技术创新,积极开发新能源汽车市场,研发及制造适应新能源汽车的模具产品。

而此番上市,海泰科分别拟募集资金30,239.66万元、5,725.66万元,分别用于“大型精密注塑模具数字化建设项目”、“研发中心建设项目”。项目建设完成后,海泰科的装备及工艺技术水平将有较大幅度的提升,从而提升规模化产品的生产效率。

凭借多年来积累的技术实力,海泰科品牌知名度不断提升,并成长为“中国大型精密注塑模具重点骨干企业”,在汽车注塑模具细分行业具备竞争优势强。未来随着募投项目的落地,将促进海泰科业务的发展,增强其核心竞争力,进一步巩固其在行业内领先地位。

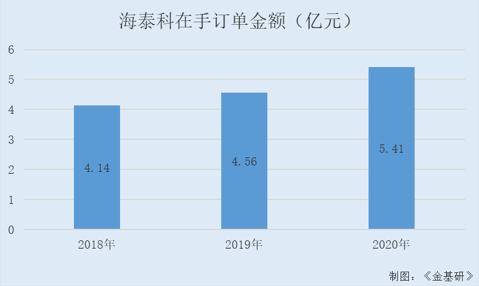

五、实力获国内外知名企业认可,客户合作稳定在手订单破五亿元

随着生产研发能力以及品牌知名度的不断提升,海泰科一方面不断加强与现有客户的合作,现有客户的订单持续增长;另一方面积极开拓包括PlasticOmnium(彼欧)、一汽富维、Röchling(劳士领)、重庆平伟汽车零部件有限公司、神通科技集团股份有限公司等在内的新客户。

2018-2020年各期末,海泰科在手订单金额分别为4.14亿元、4.56亿元、5.41亿元,在手订单金额呈现持续增长的趋势,为业务持续增长提供了有利的支撑。

目前,海泰科的客户多为国内外知名企业,其资产规模较大、经营稳定、商业信誉良好,为海泰科的长期业务合作伙伴。

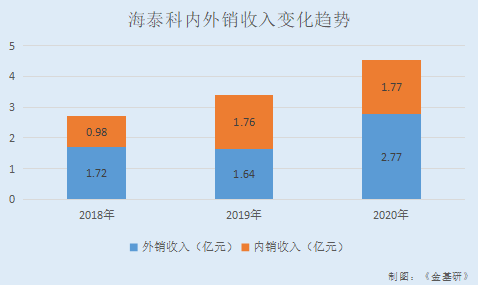

近年来,海泰科内销、外销收入占比相对稳定。

2018-2020年,海泰科外销收入分别为1.72亿元、1.64亿元、2.77亿元,占主营业务收入的比例分别为63.64%、48.3%、61.05%;内销收入分别为0.98亿元、1.76亿元、1.77亿元,占主营业务收入的比例分别为36.36%、51.7%、38.95%。

其中,海泰科外销地区主要为欧洲、亚洲,内销地区主要为华东、东北及华北。

具体来看,海泰科是佛吉亚(Faurecia)、萨玛(SMG)、埃驰(IAC)、安通林(Grupo Antolin)、延锋(Yanfeng)、彼欧(Plastic Omnium)、麦格纳(Magna)、安道拓(Adient)等国际知名汽车内外饰件企业的模具供应商,主要产品已广泛应用于通用、大众、奥迪、保时捷、雷诺、福特、奔驰、宝马、捷豹路虎、沃尔沃等国际知名品牌,上汽通用、一汽大众、一汽奥迪、广汽菲克等合资品牌,以及长城汽车、长安汽车、吉利汽车、奇瑞汽车等国内主流自主品牌的生产。

其中,海泰科与佛吉亚(Faurecia)于2012年开始合作,该公司2019年位居《美国汽车新闻》全球汽车零部件供应商百强榜第9位;与延锋(Yanfeng)于2010年开始合作,该公司2019年位居《美国汽车新闻》全球汽车零部件供应商百强榜第15位;与萨玛(SMG)与2016年开始合作,该公司2019年位居《美国汽车新闻》全球汽车零部件供应商百强榜第21位等。

凭借技术水平、质量管理、运营管理方面的优势,海泰科在注塑模具制造领域具备卓越实力,且其高品质的产品得到了国内外客户的广泛认可。

例如,海泰科连续八年获评上汽通用的最佳或优秀模具供应商、连续七年获评一汽大众的“A级模具供应商”、2016年起成为Faurecia“全球战略供应商”、连续多年获评IAC的“年度优秀供应商”和“最佳质量奖”等诸多荣誉奖项。

值得注意的是,因汽车整车制造专用装备行业准入门槛较高,整车制造商甄选供应商是一个严格而又漫长的过程,整车制造商一旦确定其下级供应商,便形成了相互依赖、共同发展的战略格局。而整车制造商为保证产品质量和供货时间,往往也有意愿与一些模具行业龙头企业建立长期稳固的合作关系;同时,对模具装备类企业而言,这些整车制造商客户的产品需求量大且经营较为稳定,与其保持长期合作关系有利于公司业务的持续稳定发展。

也就是说,海泰科的产品获得国内外客户的广泛认可,加之在行业品牌与客户壁垒下,未来海泰科与优质客户的长期合作关系或稳定性佳,有利于海泰科业务的持续稳定发展。