《金基研》远止/作者 杨起超 时风/编审

作为能源消费大国,中国一直以来主要依赖煤作为主要能源。然而,随着经济发展与环境污染的矛盾日益突出,环境危害问题日趋严峻,能源结构迫切需要向低碳、环保、清洁化演变转型。2011-2020年,中国液化石油气(LPG)表观消费量复合增长率为11.3%;天然气(LNG)表观消费量复合增长率为10.6%,需求保持快速增长势头。

而致力于发展成为国内领先的大型清洁能源综合服务集团江西九丰能源股份有限公司(以下简称“九丰能源”)三年来,净利润实现翻两番,2021年第一季度扣非净利润同比增长166.91%,ROE显著提升毛利率走高,盈利能力增强;其且近年来资产负债率走低,偿债压力减小,“手握”充足现金,期间费用管理出色。值得注意的是,九丰能源在国际采购市场上享有高知名度,且拥有位置优越周转良好的国际能源接收码头与储备库资源,与国际知名能源公司建立长期合作关系,议价能力提升。另一方面,九丰能源与主要客户保持长期稳定的合作关系,其以客户为中心提供全链条的综合能源服务凸显市场竞争力。

一、中国能源结构转型,LPG、LNG消费量稳步增长需求旺盛

作为全球能源消费增量最大的国家,中国的能源结构向低碳化转型,LPG、LNG消费量稳步增长需求旺盛。

据《BP世界能源统计年鉴2020》,中国2019年能源消耗量约141.7艾焦耳,占全球能源消费量的24.27%,是世界上最大的能源消费国。中国2019年能源消耗量较上一年度增加5.93艾焦耳,占全球能源消费量增长的77.3%,已连续19年成为全球能源消费增量最大的国家。

从能源结构上看,中国能源结构向低碳化转型,清洁能源占比逐步提升。

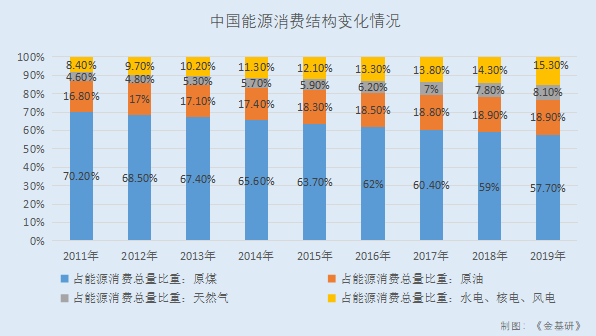

2011-2019年,原煤占中国能源消费总量的比重由70.2%逐年下降至57.7%,而天然气占我国能源消费总量的比重则由4.6%逐年上升至8.1%,体现出我国能源结构持续优化的趋势。

根据英国石油公司(BP)发布的《BP能源展望2019》预测,随着我国经济结构的转型和升级,以及向清洁、低碳能源转变的意愿加强,煤炭在我国能源消费总量中的比重将进一步降至2040年的35%。

从细分行业上看,中国液化石油气消费量稳步增长,需求旺盛。

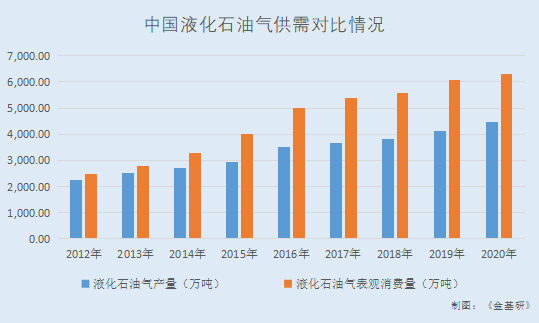

2020年,我国液化石油气(LPG)表观消费量达6,319.06万吨,2011-2020年年均复合增长率为11.3%。

近几年,随着中国国内LPG深加工装置产能的不断扩张,很多石油炼厂将产出的液化气用于LPG深加工领域,导致国内燃料用气供应下降,需要进口LPG进行补充。

事实上,中国LPG的用途包括化工原料、民用燃料、商用燃料、工业燃料和车用燃料。目前,化工原料已成为占比最高的LPG消费用途,化工原料需求也成为我国LPG市场的主要增量。

受近年来我国化工原料向轻质化方向发展的影响,LPG作为比石油脑、煤等经济性及环保性更优的原料被大量运用;随着LPG深加工装置产能的不断扩大,用于化工原料的LPG需求量得以持续增长。

另一方面,能源清洁化趋势推动中国天然气(LNG)消费量快速增长。

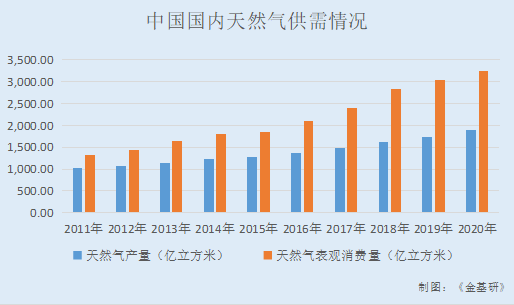

在能源消费结构转型升级背景下,2011-2020年,中国天然气表观消费量复合增长率为10.6%,需求保持快速增长势头。

其中,城市燃气、工业燃料及发电用气需求增长是推动我国天然气消费增长的主要驱动力。

根据中国石油化工集团有限公司经济技术研究院发布的《中国能源化工产业发展报告(2019)》,2018年我国城市燃气用气需求达1,092亿立方米,同比增长16.5%;工业用气需求达905亿立方米,同比增长19.1%;发电用气需求达510亿立方米,同比增长19.4%。2019年及2020年,城市燃气板块的天然气消费量仍位居首位,其次是工业燃料和发电用气。

尽管近年来国天然气的利用得到了有效推广,然而2019年我国天然气消费在能源消费中的占比仅为8.1%,远低于全球24.2%的平均水平。鉴于国家将天然气作为高度重视、大力发展的重要战略性能源,未来我国天然气仍将拥有广阔的市场空间。

二、资源优势形成优质的国际采购渠道,采购议价能力提升

反观以LPG业务起家的九丰能源,凭借对优良接收站的布局、稳定优质的气源渠道及良好的能源供应服务,已拥有了较高的市场知名度。

据签署日期为2021年5月12日的招股书(以下简称“招股书”),目前,九丰能源已建立起强大的LPG储备与销售网络,连续多年成为华南地区主要的LPG进口商之一,位居中国国内前十大LPG进口商之列,在国际采购市场上具有较高的知名度和一定的影响力。以2020年进口量计算,九丰能源是我国第四大LPG进口商,是华南地区第一大LPG进口商。

从地理位置上看,根据国家海关总署数据,我国液化石油气进口主要集中在华南地区和华东地区,主要系该等地区LPG需求较为旺盛。

而LNG方面,九丰能源是华南地区LNG流通市场的重要供应商。截至2020年底,中国建成投产的LNG接收站为22座。九丰能源位于东莞的LNG接收站于2012年开始投产,发展至今已积累了稳定优质的国际气源采购渠道和较高的市场知名度。

此外,九丰能源还拥有位置优越且周转良好的国际能源接收码头与储备库资源。

据招股书,九丰能源拥有一座主要由5万吨级综合码头、14.4万立方米LPG储罐以及16万立方米LNG储罐组成的综合能源基地,其中LNG储备罐采用进口工艺建造,被《广东省能源发展“十二五”规划》列为重点的天然气应急调峰和储气设施建设项目,是保障粤港澳大湾区工业及民生的天然气应急调峰储备库,发挥着重要的天然气应急调峰作用。

拥有良好的岸线码头和仓储设施是从事进口LPG、LNG业务的重要前提条件。而九丰能源具备优良的国际能源接收与储备库资源、良好的交易信用、所处地区广阔的市场容量等优越条件,更受国际大型能源集团所认可。

目前,九丰能源已成为国际能源贸易市场具有良好声誉的重要参与者,与国际能源供应商常年保持良好的合作关系,形成了较为完善畅通及稳定优质的国际采购渠道。

在LNG方面,九丰能源已与马来西亚国家石油公司及国际七大石油巨头之一的意大利埃尼集团(ENI)签订了LNG长期采购协议,并与国际市场其他知名LNG供应商达成框架合作协议,包括世界主要的LNG生产商之一卡塔尔液化天然气有限公司、Trafigura(托克)、PAVILION GAS PTE.LTD.(新加坡国有能源企业)等,以便于公司灵活开展LNG国际现货采购,确保了国际优质气源的稳定及灵活供应。

在LPG方面,九丰能源与Chevron(雪佛龙)、Vitol(维多)、Trafigura(托克)等国际知名能源公司建立了长期的合作关系。

而这也使得九丰能源在国际能源贸易领域的采购环节上的议价能力提高,对能源价格的走势判断以及采购时点的把握拥有丰富经验,能够协助其更好地进行存货管理和采购成本控制。

三、三年净利润实现翻两番,ROE显著提升毛利率走高

近年来,九丰能源净利润增速超100%,毛利率及ROE逐年走高,盈利能力增强。

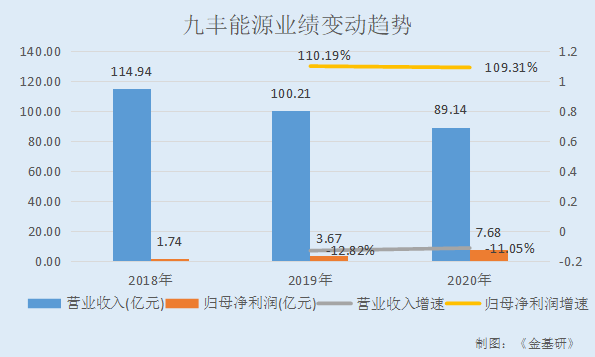

据招股书,2018-2020年,九丰能源的归母净利润分别为1.74亿元、3.67亿元、7.68亿元,2019-2020年,分别同比增长110.19%、109.31%。

2018-2020年,九丰能源的营业收入分别为114.94亿元、100.21亿元、89.14亿元,2019-2020年,分别同比增长-12.82%、-11.05%。

2018-2020年,九丰能源的归母扣除非经常性损益后的净利润分别为3.18亿元、3.57亿元、7.66亿元。

三年来,九丰能源的净利润实现翻两番。值得注意的是,2021年第一季度九丰能源实现营业收入同比增长近五成。

据九丰能源首次公开发行股票上市公告书显示,2021年第一季度,九丰能源的营业收入为31.02亿元,同比增长49.88%;归属于发行人股东的扣除非经常性损益后的净利润为3.43亿元,同比增长166.91%,上述财务数据未经审计。

值得关注的是,近年来九丰能源的ROE及毛利率逐年上升,盈利能力提升。

2018-2020年,九丰能源的主营业务综合毛利率分别为8.11%、10.01%、14.77%。

2018-2020年,九丰能源的扣非加权平均净资产收益率(简称“ROE”)分别为19.82%、19.87%、32.35%。

另外,经《金基研》研究,九丰能源营业收入的变动趋势或存在合理性。

据招股书,九丰能源公司营业收入主要来源于液化石油气(LPG)、液化天然气(LNG)、甲醇、二甲醚等产品的销售。其中,2018-2020年,LPG和LNG的主营业务收入合计金额分别为109.26亿元、95.05亿元、84.27亿元,占营业收入的比例分别为95.06%、94.85%、94.54%。

而近年来,九丰能源或主要系随销售量维稳,而销售单价系随着全国市场价格变动。

2018-2020年,九丰能源LPG销售量分别为159.78万吨、164.02万吨、157.69万吨;平均单价分别为3,932.86元/吨、3,466.98元/吨、3,019.14元/吨。

2018-2020年,九丰能源LNG销售量分别为132.55万吨、114.14万吨、130.05万吨;平均单价分别为3,502.29元/吨、3,345.97元/吨、2,818.81元/吨。

而据招股书,九丰能源销售单价变动与市场价格变动基本一致。

2019-2020年,九丰能源的LPG价格变动比例分别为-11.85%、-12.92%;九丰能源的LNG价格变动比例分别为-4.46%、-15.76%。

2019-2020年,LPG的市场平均价变动比例分别为-12.56%、-16.41%;LPG的市场平均价格变动比例分别为-9.01%、-17.01%。

而LNG、LPG的市场平均价格又受国际原油价格波动、国内供需变化、能源政策等多重因素影响。

即是说,2019-2020年,占九丰能源的营业收入九成以上的主营业务LNG、LPG的销售单价随市场平均价下滑,受此影响九丰能源营业收入的变动趋势存在合理性。

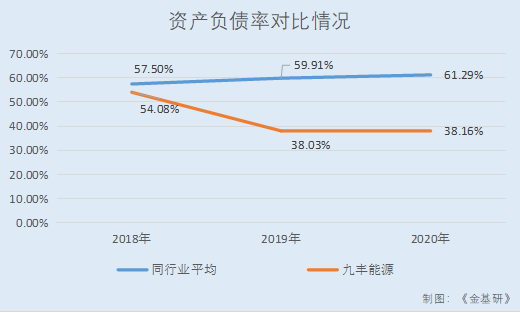

四、资产负债率低于同行偿债压力小,“手握”逾10亿元货币资金现金流充足

能源服务行业是典型的资金密集型行业,其资金需求量较大,是否具备足够的资金实力,决定了公司的生产规模和抗风险能力,并对公司业务的持续增长具有决定性作用。

2018-2020年,九丰能源的资产负债率分别为54.08%、38.03%、38.16%。

对比同行业可比公司,据招股书九丰能源的8家同行业可比公司分别为新奥能源控股有限公司(以下简称“新奥能源”)、恒通物流股份有限公司(以下简称“恒通股份”)、长春中天能源股份有限公司(以下简称“中天能源”)、新海能源集团有限公司(以下简称“新海能源”)、东华能源股份有限公司(以下简称“东华能源”)、欧华能源控股有限公司(以下简称“欧华能源”)、深圳市燃气集团股份有限公司(以下简称“深圳燃气”)、中国燃气控股有限公司(以下简称“中国燃气”)。

2018-2020年,新奥能源的资产负债率分别为65.43%、61.82%、62.67%;恒通股份的资产负债率分别为33.3%、31.85%、35.7%;中天能源的资产负债率分别为62.06%、91.83%、97.21%;新海能源的资产负债率分别为53.98%、52.17%、54.48%;东华能源的资产负债率分别为68.56%、66.74%、65.44%;欧华能源的资产负债率分别为62.91%、65.54%、64.95%;深圳燃气的资产负债率分别为50.91%、50.18%、51.51%;中国燃气的资产负债率分别为62.88%、59.15%、58.32%,上述8家同行业平均的资产负债率分别为57.5%、59.91%、61.29%。

2018-2019年,九丰能源的流动比率分别为1.15、1.52、1.56;速动比率分别为0.86、1.27、1.27。

而上述8家同行业可比公司的流动比率均值分别为1.09、0.98、0.95;速动比率的均值分别为0.98、0.86、0.81。

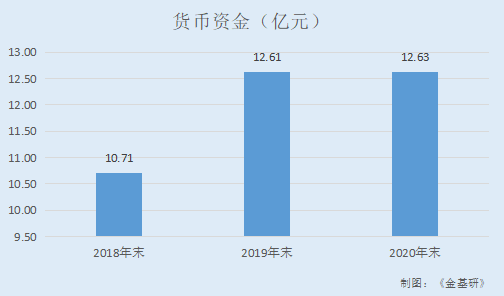

与此同时,九丰能源“手握”逾10亿元货币资金,现金流充足。

据招股书,2018-2020年各期末,九丰能源的货币资金分别为10.71亿元、12.61亿元、12.63亿元。

同期,九丰能源的经营活动产生的现金流量净额分别为-3,113.85万元、117,535.49万元、82,483.25万元;期末现金及现金等价物余额分别为9.01亿元、11.55亿元、11.7亿元。

不仅如此,截至2020年末,九丰能源未分配利润逾14.4亿元。

据招股书,2018-2020年末,九丰能源未分配利润分别为5.38亿元、9.03亿元、14.4亿元。

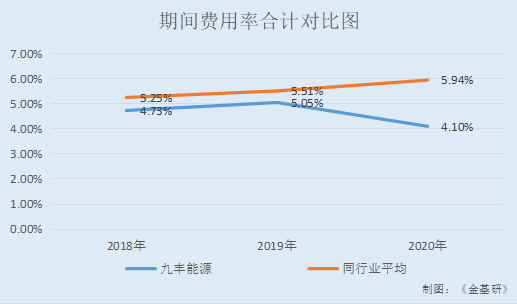

值得注意的是,近年来九丰能源的期间费用率合计低于行业平均水平,期间费用控制能力出色。

据招股书,2018-2020年,九丰能源的销售费用率分别为2.85%、3.45%、2.42%;管理费用率分别为0.84%、1.1%、1.24%;财务费用分别为1.04%、0.49%、0.44%,期间费用率合计分别为4.73%、5.05%、4.1%。

同期,九丰能源的8家同行业可比公司新奥能源、恒通股份、中天能源、新海能源、东华能源、欧华能源、深圳燃气、中国燃气的期间费用率合计均值分别为5.25%、5.51%、5.94%。

上述可知,近年来,九丰能源资产负债率低于同行业水平,流动比率、速动比率高于同行业上市公司平均水平,偿债压力小;且其货币资金增加,现金流充足,流动性风险小。此外,九丰能源期间费用管理出色。

五、坐拥长期优质客户资源,全链条服务凸显其市场竞争力

拥有长期可持续的客户合作关系是企业经营发展的“定心丸”,而九丰能源七成的主要客户合作时长达5-10年,以客户为中心提供全链条的综合能源服务凸显市场竞争力。

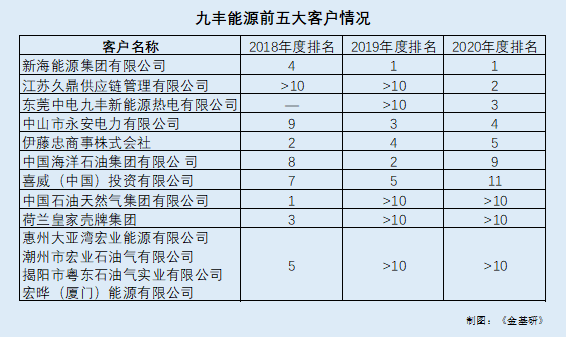

据招股书,2018-2020年,九丰能源向前五名客户销售金额合计分别为32.86亿元、32.62亿元、27.02亿元,占当期营业收入的比例分别为28.59%、32.55%、30.31%。不存在对单一客户依赖的情形。

据招股书,2018-2020年,九丰能源的前五客户包括新海能源、江苏久鼎供应链管理有限公司(以下简称“江苏久鼎”)、东莞中电九丰新能源热电有限公司(以下简称“中电九丰外”)、中山市永安电力有限公司(以下简称“永安电力”)、伊藤忠商事株式会社(以下简称“伊藤忠”)、中国海洋石油集团有限公司(以下简称“中海油”)、喜威(中国)投资有限公司、中国石油天然气集团有限公司、荷兰皇家壳牌集团(以下简称“壳牌集团”)以及合并口径披露的惠州大亚湾宏业能源有限公司、潮州市宏业石油气有限公司、揭阳市粤东石油气实业有限公司、宏晔(厦门)能源有限公司。

从合作历史来看,上述10家主要客户,除壳牌集团、江苏久鼎、中电九丰外,其他客户与九丰能源均有5-10年的合作时间。且新海能源、中海油、永安电力、伊藤忠各期均属于发行人前10大客户。可见,九丰能源与其主要客户存在长期稳定的合作关系。

值得一提的是,九丰能源已经形成涵盖国际采购、仓储加工、运输销售、终端应用解决方案等较为完整的清洁能源产业链业务体系。

据招股书,九丰能源的码头拥有LPG、LNG、甲醇、二甲醚储备罐等品种多元且储量较大的仓储设施及相应的装卸设备,能够满足客户对能源仓储的需求。

不仅如此,九丰能源还拥有专业化的物流配送车队,截至2020年末,在运营的运输槽车50余台,能够有效满足客户产品运输需求。

另外,九丰能源的自有槽车安装有视频监控以及安全监控设备,可实现运输环节全程监控及安全预警,确保产品安全、及时送达客户。安全、高效的物流配送能力有助于进一步提升其的运营效率及市场竞争力。

可见,九丰能除了能为客户供应稳定优质的清洁能源产品外,还能提供仓储、物流配送及一站式综合能源解决方案等全链条服务,市场竞争力凸显。