《金基研》汐修/作者 杨起超 时风/编审

作为经济运行的“血管和神经”,电线电缆的安全性、稳定性、耐用性于终端应用而言尤为关键。电线电缆的品牌是企业管理水平、制造水平 、研发与技术实力、售后服务、产品安全运行记录等多个要素的综合,是历史经营的积累与沉淀,是下游客户选择供应商的重要考虑因素之一。因此,品牌形象是电缆企业最为宝贵且无可替代的无形资产,亦是新入企业中短期内无法规避的短板。此方面,河北华通线缆集团股份有限公司(以下简称“华通线缆”)依靠多年的品牌积淀,获得多个优质客户青睐,且合作稳定。

当前,电线电缆行业出口创汇与进口替代并进,集中度显著较低,华通线缆的发展空间大。同时,华通线缆拥有全球竞争视角下的产能与销售布局优势,外销占比高且盈利优势突出。其中,华通线缆成功开拓非洲市场,助推了总体销售规模的扩大。叠加其产品认证具有先发及数量优势,技术水平行业领先质量优势明显,未来华通线缆的发展值得期待。

一、行业出口创汇与进口替代“并进”,集中度显著较低企业发展空间大

当前,中国电缆行业总体保持平稳发展,产量和销量继续位列全球首位。

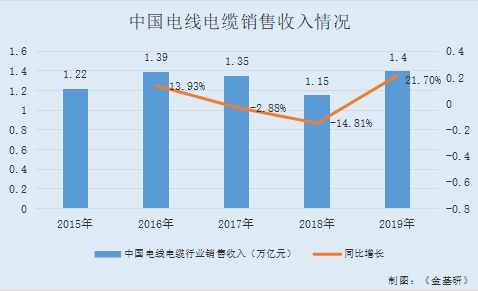

据前瞻网数据,2015-2019年,中国电线电缆行业销售收入分别为1.22万亿元、1.39万亿元、1.35万亿元、1.15万亿元、1.4万亿元,2016-2019年分别同比增长13.93%、-2.88%、-14.81%、21.7%。

据CRU预计,2018年,中国电缆消费约占全球电缆消费市场份额的34%。

不仅如此,中国线缆产业已开启国际化进程,出口创汇取得发展的同时,进口替代趋势显著,行业迎来新的发展机遇。

《中国电线电缆行业“十三五”发展指导意见》总结指出,“十二五”标记了中国线缆产业国际化发展的里程碑,领先企业从单纯的产品输出走向海外市场成片开发、参与海外的产业整合,开启了中国线缆产业国际化发展的进程。

中国是全球第一大线缆出口国,2017年出口重量占全球贸易总量的23%(CRU口径),影响全球线缆供应格局。

据中国海关数据,2011-2018年线缆行业出口金额年复合增长5.45%,2018年实现出口1,427.5亿元(平均汇率),占2018年规模以上企业主营业务收入的14.37%,出口对行业发展显著重要。

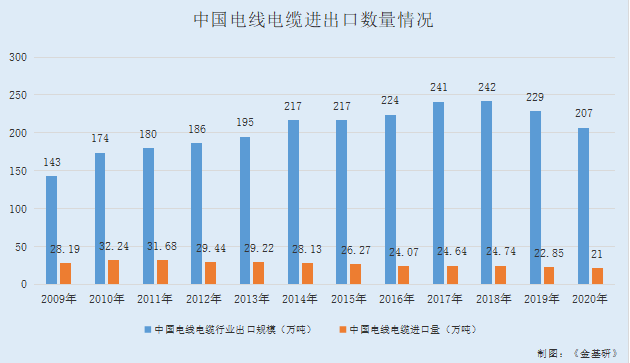

据中国海关数据,2009-2020年,中国电线电缆行业出口规模分别为143万吨、174万吨、180万吨、186万吨、195万吨、217万吨、217万吨、224万吨、241万吨、242万吨、229万吨、207万吨。

同期,中国电线电缆进口量分别为28.19万吨、32.24万吨、31.68万吨、29.44万吨、29.22万吨、28.13万吨、26.27万吨、24.07万吨、24.64万吨、24.74万吨、22.85万吨、21万吨。

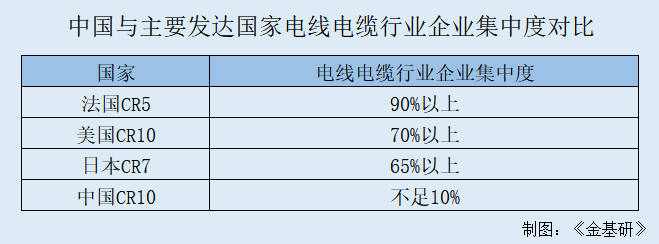

就国内行业而言,国内电线电缆行业集中度显著较低,行业内企业发展空间大。

据前瞻网数据,虽然中国电线电缆行业整体规模位居世界首位,但在行业集中度方面与发达国家有较大差距。

具体来看,美国前10名线缆制造商市场份额占比合计70%以上;日本7大线缆企业市场份额占比合计65%以上;法国5大线缆企业包揽了法国市场的营业额,占据了法国市场份额90%以上。而中国前10线缆企业仅占据中国市场份额不足10%。

二、营收及净利增速企稳,资产负债结构合理偿债能力良好

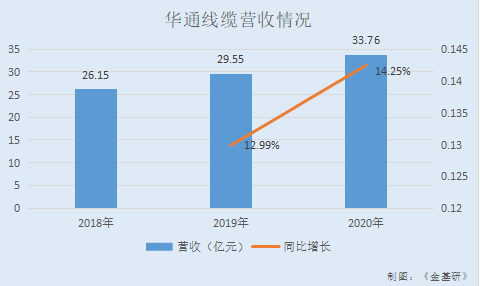

近年来,华通线缆的营收以及净利表现企稳,均保持增长态势。

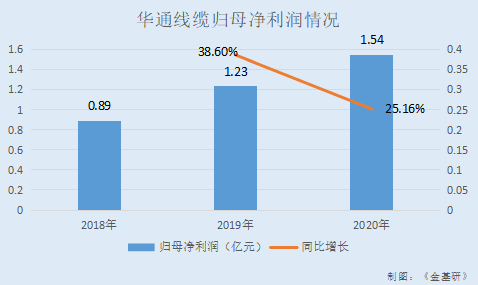

2018-2020年,华通线缆的营业收入分别为26.15亿元、29.55亿元、33.76亿元,2019-2020年分别同比增长12.99%、14.25%。

同期,华通线缆归属于母公司股东的净利润分别为0.89亿元、1.23亿元、1.54亿元,2019-2020年分别同比增长38.6%、25.16%。

到2021年一季度,华通线缆的营业收入为7.09亿元,归属于母公司股东的净利润为0.17亿元。

偿债能力方面,华通线缆的流动比率各年基本稳定,总体流动性良好,具有变现能力较强的资产以保障流动负债的偿付,短期偿债能力较好。

2018-2020年,华通线缆的流动比率分别为2.04倍、2.05倍、1.85倍;速动比率分别为1.27倍、1.34倍、1.17倍。

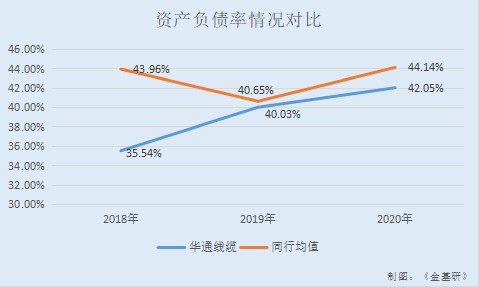

同时,华通线缆的资产负债率低于行业平均水平。随着盈利水平的不断提升,华通线缆通过合理负债并优化资本结构,使得资产负债结构更加合理。

据东方财富Choice数据,2018-2020年,华通线缆的资产负债率分别为35.54%、40.03%、42.05%。

同期,华通线缆同行业可比上市公司青岛汉缆股份有限公司(以下简称“汉缆股份”)的资产负债率分别为29.23%、20.53%、24.72%;金杯电工股份有限公司(以下简称“金杯电工”)的资产负债率分别为38.7%、43.32%、46.02%;远程电缆股份有限公司(以下简称“ST远程”)的资产负债率分别为61.93%、61.02%、63.9%;金龙羽集团股份有限公司(以下简称“金龙羽”)的资产负债率分别为30.54%、23.21%、27.04%;尚纬股份有限公司(以下简称“尚纬股份”)的资产负债率分别为36.98%、47.61%、51.61%;宁波东方电缆股份有限公司(以下简称“东方电缆”)的资产负债率分别为49.19%、45.66%、48.61%;杭州电缆股份有限公司(以下简称“杭电股份”)的资产负债率分别为59.64%、59.28%、62.37%;广东日丰电缆股份有限公司(以下简称“日丰股份”)的资产负债率分别为45.49%、24.53%、28.83%。

则2018-2020年,上述8家上市公司的资产负债率均值分别为43.96%、40.65%、44.14%。

2018-2020年,华通线缆息税折旧摊销前利润分别为1.89亿元、2.45亿元、2.99亿元,利息保障倍数分别为6.25倍、6.78倍、7.34倍。

可见,近年来华通线缆总体盈利能力强,利息保障倍数水平高,其足以按期偿还借款本息,具有良好的偿债能力。

三、全球竞争视角下布局产能与销售,外销占比高盈利优势突出

作为国内少数几家以境外销售为主的电缆企业,自2005年第一批产品出口国外,华通线缆坚持执行销售国际化的策略,依托产品质量优势及认证优势,陆续进入北美地区、澳洲地区、非洲地区、中东地区、欧洲等市场。

致力于推进布局全球化战略的华通线缆,于北美、澳洲、新加坡等发达地区设立销售公司进行本地化服务,同时围绕“一带一路”战略,于坦桑尼亚、喀麦隆建设生产基地并推广自有品牌,对于输出“中国制造”、打造“中国品牌”具有重要意义,于业内具有领先优势,且符合国家战略方向。

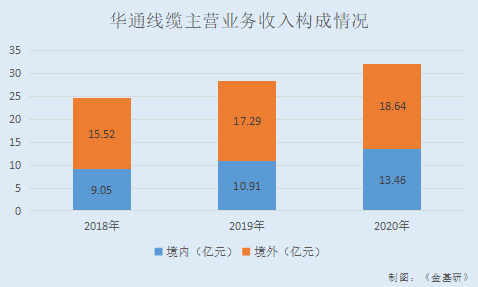

近年来,华通线缆主营业务突出,营业收入主要来自主营业务,主营业务收入占收入总额的比重平均在93%以上,其中境外收入占比高。

2018-2020年,华通线缆的主营业务收入分别为24.57亿元、28.21亿元、32.1亿元,占当期营业收入的比例分别为93.98%、95.47%、95.08%。

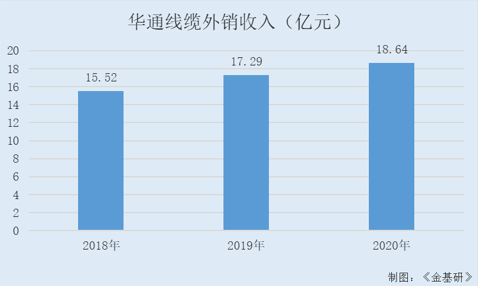

其中,华通线缆来源于境内的主营业务收入分别为9.05亿元、10.91亿元、13.46亿元,占当期主营业务收入的比例分别为36.84%、38.69%、41.94%;来源于境外的主营业务收入分别为15.52亿元、17.29亿元、18.64亿元,占当期主营业务收入的比例分别为63.16%、61.31%、58.06%。

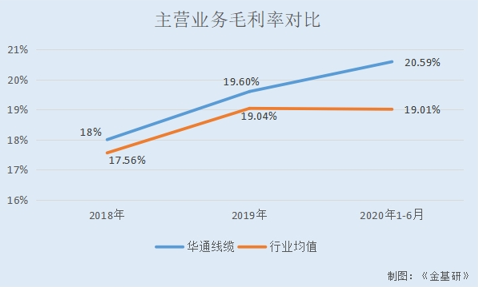

与同行业上市公司比较,华通线缆的主营业务毛利率高于行业水平。

据招股书,2018-2019年及2020年1-6月,华通线缆的主营业务毛利率分别为18%、19.6%、20.59%。

同期,同行业上市公司汉缆股份的主营业务毛利率分别为18.34%、19.43%、23.06%;金杯电工的主营业务毛利率分别为15.97%、16.47%、15.42%;ST远程的主营业务毛利率分别为17.43%、18.93%、18.33%;金龙羽的主营业务毛利率分别为15.82%、16.11%、14.4%;尚纬股份的主营业务毛利率分别为19.85%、22.07%、18.94%;东方电缆的主营业务毛利率分别为16.54%、24.79%、29.53%;杭电股份的主营业务毛利率分别为16.34%、16.49%、14.86%;日丰股份的主营业务毛利率分别为19.79%、18.06%、17.5%。

2018-2019年及2020年1-6月,上述8家上市公司的主营业务毛利率均值分别为17.56%、19.04%、19.01%。

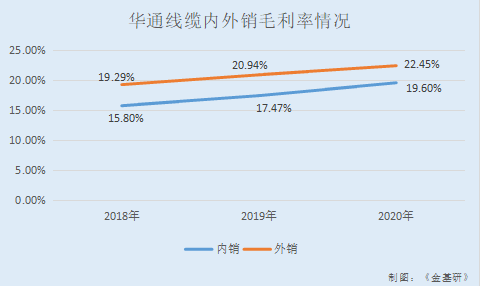

分内外销来看,华通线缆内销与外销的毛利率均逐年提升,外销毛利率明显高于内销毛利率。

2018-2020年,华通线缆的内销毛利率分别为15.8%、17.47%、19.6%,外销毛利率分别为19.29%、20.94%、22.45%。

值得一提的是,因华通线缆所处行业的国外市场进入门槛较高,尤其是欧美市场具有严格的准入认证体系,如美国UL认证、欧盟CE认证、德国TUV认证等,其认证标准高、审核严格且审核周期较长,认证成本也较高,竞争者相对较少,毛利率相对较高一些。此背景下,未来华通线缆有望继续保持现有的盈利优势。

四、产品认证具有先发及数量优势,技术水平行业领先保障质量

作为经济运行的“血管和神经”,线缆产品的安全性、稳定性、耐用性于终端应用而言尤为关键,因此,资质与认证是电线电缆行业企业的核心竞争力之一。

此方面,华通线缆产品在国际认证、国内认证及特殊行业认证方面,具有先发优势和数量优势。

在线缆行业,华通线缆已获得美国UL、欧盟CE、德国TUV、新加坡PSB等国际性认证,和中国CRCC、CCC等国内认证。

截至2021年4月23日,华通线缆是中国线缆企业取得UL认证大类最多的企业,是中国首家取得UL中压电缆(UL1072标准的MV90)认证的企业,亦是中国同时拥有UL橡胶线双证书(UL62标准的SOOW系列产品认证和UL44标准的RHW2系列产品认证)的四家企业之一。

在连续管行业,华通线缆子公司信达科创(唐山)石油设备有限公司是全球获得API5ST认证的六家连续油管制造企业之一,已向中海油、中石油、安东石油、哈里伯顿、斯伦贝谢等境内外油田或油服企业供货。

通过引进先进设备与仪器,华通线缆在硬件方面已经达到国际先进水平,具备质量优势。

展开来讲,华通线缆拥有行业一流的生产和检测设备,先后引进了芬兰NOKIA三层共挤交联生产线、意大利SAMP高速多头拉丝机和PIOVAN干燥系统、美国BARTELL单绞机和连锁铠装机、西班牙CABALLE双捻机、德国TROESTER三层共挤橡胶生产线、德国LUKAS烧结生产线,以及日本SHIMADZU光谱分析仪、日本TAKIKAWA在线凹凸测经仪、美国HIPOTRONICS局部放电设备、德国SIKORA在线测偏仪等先进的生产和检测设备,是其产品质量的重要保障之一。

不仅如此,华通线缆拥有行业领先的技术水平,潜油泵电缆、矿用电缆、URD电缆等主要产品的主要性能指标采用国际先进标准,针对市场需求严格制订了阻燃、耐火、低烟低卤、低烟无卤等企业标准,且已取得国内外相关资质认证。

另外,华通线缆拥有一流的测试中心并获评国家CNAS认证实验室,领先的产品质量检测、质量控制水平由此体现;2018年获得唐山市政府质量奖;在采购、生产、售后服务等环节建立了高效的质保体系,确保产品质量符合国际品质。

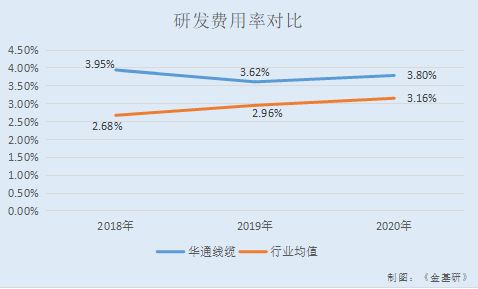

需要注意的是,中国电缆企业众多,但普遍存在研发投入少、工艺水平低的特点。而华通线缆逐步提高研发投入,研发费用率高于行业均值。

据东方财富Choice,2018-2020年,华通线缆的研发费用分别为1.03亿元、1.07亿元、1.28亿元,研发费用率分别为3.95%、3.62%、3.8%。

同期,同行业上市公司汉缆股份的研发费用率分别为4.13%、5.16%、5.79%;金杯电工的研发费用率分别为3.59%、3.1%、3.26%;ST远程的研发费用率分别为1.44%、1.5%、1.48%;金龙羽的研发费用率分别为0.11%、0.15%、0.13%;尚纬股份的研发费用率分别为2.09%、3.97%、3.85%;东方电缆的研发费用率分别为3.32%、3.47%、3.71%;杭电股份的研发费用率分别为3.59%、3.26%、3.59%;日丰股份的研发费用率分别为3.19%、3.05%、3.49%。

2018-2020年,上述8家上市公司的研发费用率均值分别为2.68%、2.96%、3.16%。

五、品牌沉淀造就高知名度,客户资源优质现超十年合作

品牌形象是线缆企业最为宝贵且无可替代的无形资产,是企业管理水平、制造水平、研发与技术实力、售后服务、产品安全运行记录等多个要素的综合,是历史经营的积累与沉淀,是下游客户选择供应商的重要考虑因素之一。因此,品牌形象是电缆企业最亦是下游客户选择供应商的重要考虑因素之一。

观华通线缆,其仁达牌系列产品被评为河北省名牌产品(2013年),仁达牌被评为中国驰名商标(2012年),具备一定的知名度,并积累了中海油、开滦集团、中广核等优质客户,产品应用于中广核风电场、北京地铁首都机场线等重点工程。

从全球市场角度分析,欧美国家已呈现寡头竞争格局,全球领先企业及下游品牌分销商多为历经十年甚至数十年经营的企业,其一般会维持相对稳定的供应商以保障质量一致性。

凭借稳定的产品质量,华通线缆与Kingwire、哈里伯顿、贝克休斯、WW Cable、IEWC等境外知名企业建立了稳定的合作关系。

2018-2020年,华通线缆的前五大客户基本稳定,华通线缆来自前五大客户的收入合计分别为9.43亿元、11.06亿元、11.67亿元,合计占比分别为38.35%、39.2%、36.35%。

就前五大客户基本情况而言,华通线缆与多个大客户合作时间接近或超过十年。

其中,华通线缆与美国规模较大的全国性电线电缆品牌商和分销商Kingwire自2011年开始合作;与Summit ESP,LLC自2012年开始合作,后Summit ESP,LLC被世界上最大的为能源行业提供产品及服务的供应商之一的哈里伯顿收购,现华通线缆的业务范围扩展至哈里伯顿及其他子公司;与澳大利亚全国性的电线电缆品牌商和分销商WW Cable自2007年开始合作;与Apergy母公司Dover合作超过10年等。

无独有偶,华通线缆与国内公司也合作稳定。

其中,华通线缆与中海油合作已超过6年;与宁波普光合作期限已超过4年等。

值得一提的是,中海油成立于1983年2月,是经国务院批准进行国家授权投资的机构和国家控股公司的试点机构,也是中国最大的海上油气生产商;在2019年《财富》杂志“世界500强企业”中排名第63位;在2018年《石油情报周刊》杂志“世界最大50家石油公司”中位列32位。

六、非洲市场拓展良好驱动外销增长,坦桑尼亚、喀麦隆外销占比跃升

实际上,华通线缆坚持“国内与国外市场并重,发达国家与新兴市场同步发展”的战略,除在发达国家积累并维持稳定的品牌客户资源外,还积极开拓非洲市场,培育新的收入增长点。

近几年来,基于人口规模、工业化与城市化需求,非洲成为全球电力电缆最具消费潜力的市场之一。非洲人口占全球总人口的15%,但2018年发电量却仅占全球的3.21%,约5亿人生活在无电区。

根据非洲各国政府规划,至2030年非洲电力基础设施方面的投资将达5,630亿美元,并对电网投资最重要的配套产品电力电缆形成强劲的需求。

紧抓市场机遇的华通线缆,先后在坦桑尼亚、喀麦隆投资设厂,凭借技术优势和先发优势逐步扩大其在非洲市场品牌影响力和销售规模。

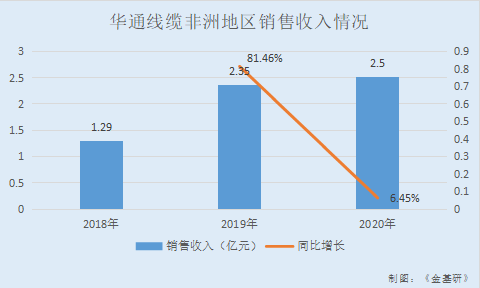

近年来,华通线缆来自非洲地区的销售收入实现了快速增长。

2018-2020年,华通线缆来源于非洲地区的销售收入分别为1.29亿元、2.35亿元、2.5亿元,2019-2020年分别同比增长81.46%、6.45%。

以2019年为转折点,也即是华通线缆坦桑尼亚、喀麦隆厂区投产后,经营状况稳定且市场拓展良好,华通线缆销售规模获得进一步的增长。

数据显示,华通线缆境外业务覆盖约50多个国家或地区,其中主要集中在美国、坦桑尼亚、澳大利亚、沙特阿拉伯、荷兰等国家或地区。

2018-2020年,华通线缆外销收入总计分别为15.52亿元、17.29亿元、18.64亿元。

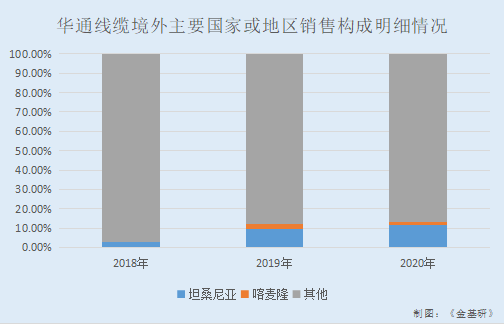

在境外主要国家或地区的销售构成明细情况中,华通线缆来自坦桑尼亚的外销收入分别为0.42亿元、1.62亿元、2.22亿元,占外销收入的比例分别为2.74%、9.39%、11.9%,2019年跃升至外销排名榜单第二位。

同期,华通线缆来自喀麦隆的外销收入分别为130.75万元、4,742.39万元、2,498.14万元,占外销收入的比例分别为0.08%、2.74%、1.34%,2018年之后占比显著提升。

可见,随着销售和产能国际化的战略稳步实施,华通线缆于发达市场积累了稳定的品牌客户资源,于一带一路沿线地区凭借技术优势正逐步扩大销售规模和品牌影响力,具备国内国外两个市场并重、发达地区和新兴市场同步发展的布局优势,华通线缆未来发展可期。