图片来自:深交所官网

《金基研》云灵/作者 杨起超 时风/编审

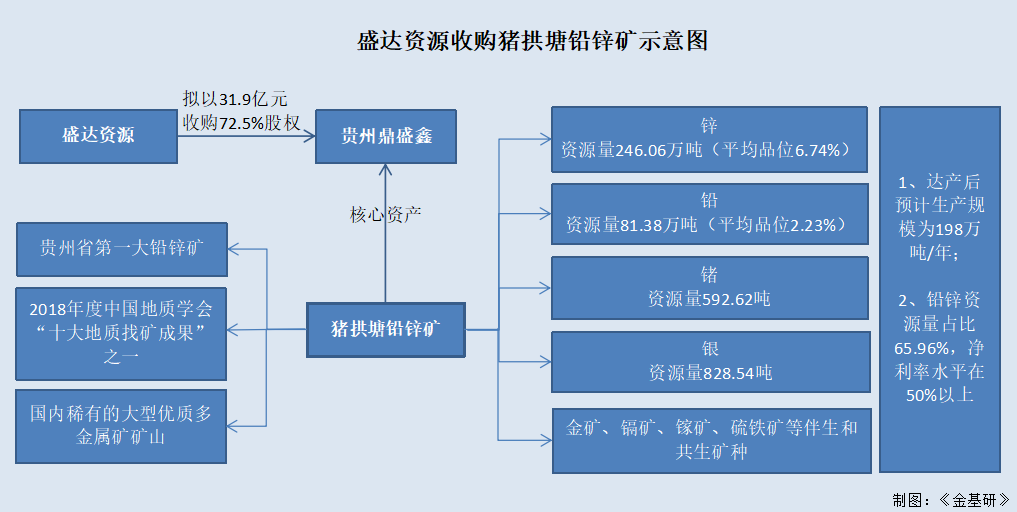

3月1日,盛达金属资源股份有限公司(以下简称“盛达资源”)发布公告,拟以13.1元/股发行股份,以31.9亿元收购贵州鼎盛鑫矿业发展有限公司(以下简称“贵州鼎盛鑫”)72.5%股权,并取得贵州省第一大铅锌矿——猪拱塘铅锌矿58%权益。

事实上,过去的2020年,有色金属产量稳增、价格回暖。从长期来看,中国有色金属行业十年增长势能稳健,,盈利能力提升的同时,资产负债率总体走低。有色金属细分行业上,铅锌行业的下游市场需求稳升,增量空间大。

一方面,近年来,盛达资源的营收及净利润均呈正增长态势,成长性凸显;旗下拥有6家矿业子公司,矿产资源地质储量规模大且品位高,资源优势明显,金属采选毛利率亦长年位居深交所上市公司前列。另一方面,以铅锌资源为亮点的猪拱塘铅锌矿,资源储量大且优质。项目优质的资源禀赋,叠加盛达资源现有的基础及实力,如果本次拟收购猪拱塘铅锌矿成功,盛达资源业绩成长性将获得进一步增强,估值或也能享有一定的溢价。

一、有色金属产量稳增价格回暖,十年行业增长势能稳健

2020年,有色金属行业统筹推进新冠肺炎疫情防控和复工复产工作,持续深化供给侧结构性改革,推动行业高质量发展,行业运行整体平稳。

2020年,有色金属行业的产量平稳增长。

据国家统计局数据,十种有色金属产量6,168万吨,同比增长5.5%,增幅同比扩大2个百分点。中国有色金属工业协会发布四季度企业信心指数为50.1,连续两季度保持在临界点以上。

有色金属价格,逐步回暖。

据中国有色金属工业协会统计,2020年,大宗有色金属价格经历“V型”走势,4月以来价格持续回暖,铜、铝全年现货均价48,752元/吨、14,193元/吨,同比增长2.1%、1.7%;铅、锌全年现货均价14,770元/吨、18,496元/吨,分别下降11.3%、9.7%,降幅同比收窄1.7个、3.8个百分点。

有色金属进出口总额,同比增加。

据国家统计局数据,2020年,有色金属进出口贸易总额1,427亿美元,同比增长7.7%,其中,进口额1,167亿美元,同比增长12.1%,出口额260亿美元,同比下降8.3%。

拉长时间来看,中国有色金属行业生产运行总体平稳,效益小幅增长。

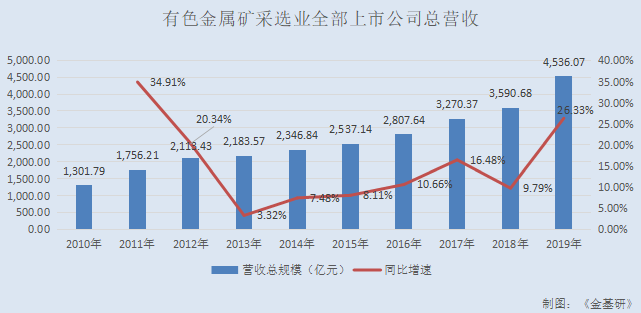

近十年,有色金属矿采选业营收总规模呈逐年上升趋势,营收增速近5年来维持在8%以上。

据东方财富Choice数据,按证监会行业类(新)分类,2010-2019年,有色金属矿采选业全部上市公司营收总规模分别为1,301.79亿元、1,756.21亿元、2,113.43亿元、2,183.57亿元、2,346.84亿元、2,537.14亿元、2,807.64亿元、3,270.37亿元、3,590.68亿元、4,536.07亿元。

2011-2019年,有色金属矿采选业全部上市公司营收分别同比增长34.91%、20.34%、3.32%、7.48%、8.11%、10.66%、16.48%、9.79%、26.33%。

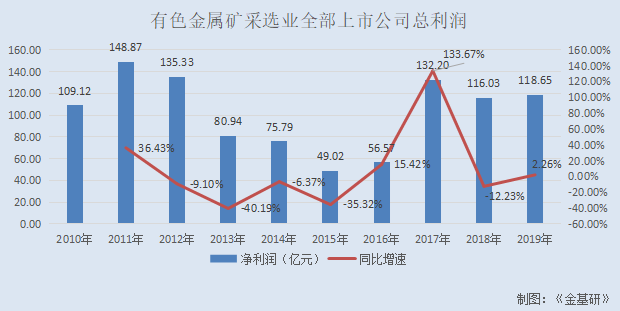

与此同时,有色金属矿采选业净利润增速虽有波动,但在近几年逐渐回归正增长。

据东方财富Choice数据,2010-2019年,有色金属矿采选业全部上市公司净利润总规模分别为109.12亿元、148.87亿元、135.33亿元、80.94亿元、75.79亿元、49.02亿元、56.57亿元、132.2亿元、116.03亿元、118.65亿元。

2011-2019年,有色金属矿采选业净利润分别同比增长36.43%、-9.1%、-40.19%、-6.37%、-35.32%、15.42%、133.67%、-12.23%、2.26%。

此外,近几年,有色金属矿采选业平均毛利率有所回落,但总体来看,盈利情况获得改善,盈利能力有所提升。

据东方财富Choice数据,2010-2019年,有色金属矿采选业全部上市公司平均毛利率分别为21.94%、29.07%、28.54%、31.6%、26.43%、27.38%、32.26%、31.01%、23.47%、17.18%。

同期,有色金属矿采选业全部上市公司平均扣非后加权平均净资产收益率分别为10.72%、15.31%、19.54%、-10.88%、-0.02%、3.18%、5.76%、8.52%、2.45%、2.54%。

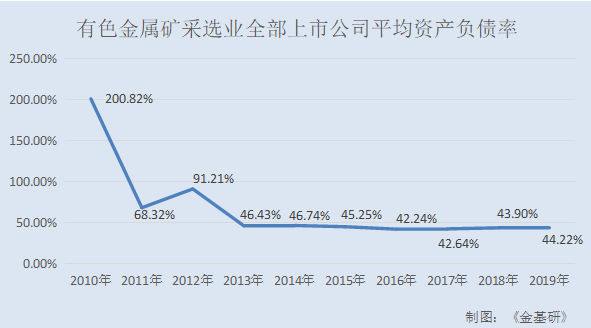

另一方面,有色金属矿采选业资产负债率总体走低,2019年较2010年下降了150个百分点。

2010-2019年,有色金属矿采选业全部上市公司资产负债率分别为200.82%、68.32%、91.21%、46.43%、46.74%、45.25%、42.24%、42.64%、43.9%、44.22%。

上述情形表明,短期来看,中国有色金属行业2020年产量稳增,有色金属价格出现回暖。长期来看,中国有色金属行业生产运行保持平稳,盈利能力总体提升。可见,中国有色金属行业增长势能稳健,效益或仍可获得进一步释放。

二、铅锌行业运行平稳下游增量大,乘势收购贵州第一大铅锌矿

放眼世界,约有80多种应用较为广泛的矿物。其中包括铅、锌在内的9种矿物具有产值大,国际贸易量较多等特点,地位相当重要。

从铅、锌行业运行情况来看,2020年,中国铅锌行业总体运行平稳,产量同比增长。

一方面,中国铅锌行业产量同比增长。

据国家统计局数据,2020年,铅、锌产量644万吨、643万吨,分别同比增长9.4%和2.7%。

另一方面,中国铅锌行业精矿进口出现分化。

据海关总署数据,2020年,进口铅精矿实物量134万吨,同比下降17.2%,进口锌精矿382万吨,同比增长20.4%;进口精铅、精锌2.0万吨、54.1万吨,分别同比下降78.7%、10.6%。2020年,出口铅酸蓄电池16,943.4万只,同比下降0.5%。

从需求端看,有色金属行业与下游产业发展和国际国内经济形势密不可分。就工业属性而言,下游产业的勃发与衰退,直接影响相关金属品种的价格与用量。

下游行业中,锌广泛应用于有色、冶金、建材、轻工、机电、化工、汽车、军工、煤炭和石油等行业,铅的主要应用领域则包括各种电池产品。

以汽车行业为例。据工信部数据,2020年,中国汽车销量达到2,531.1万辆,连续12年蝉联全球第一位,其中新能源汽车销量达到136.7万辆,创历史新高。

以蓄电池行业为例。蓄电池行业是铅的重要消费行业,在全球市场范围内,铅酸蓄电池在启动电池领域的地位无可替代。且全国范围内,铅酸蓄电池产量上升,进出口总体态势稳定。

其中,铅酸蓄电池的主要核心优势包括技术成熟稳定,价格低廉,回收再利用技术成熟,适合普通大众消费;工作温度范围宽,可以在-40℃~75℃,甚至100度温度下正常工作;安全性高,在特殊工况下不会导致短路燃烧甚至爆裂;成本大幅低于同类型其他电池。

据前瞻产业研究院数据,2020年全国铅酸蓄电池产量不断上升,截至2020年12月底,产量为22,736万千伏安时,同比上升12%。

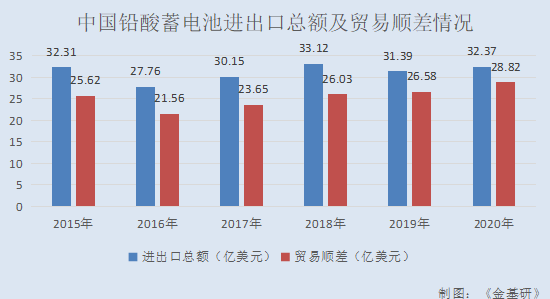

据海关数据显示,2020年中国铅酸蓄电池行业进出口总额为32.37亿美元,实现贸易顺差28.82亿美元。综合来看,2015-2020年,中国铅酸蓄电池的进出口总体态势稳定,2016年后贸易顺差逐渐增大。

可见,铅锌行业下游需求稳步提升,因下游产品的竞争力强,行业增量大,未来增长可期。

与此同时,盛达资源3月1日发布《盛达金属资源股份有限公司发行股份购买资产并募集配套资金暨关联交易预案》(以下简称“预案”),拟以31.9亿元收购贵州鼎盛鑫72.5%股权,并取得猪拱塘铅锌矿58%权益。

具体来看,盛达资源拟向董赢、柏光辉发行股份购买其持有的贵州鼎盛鑫72.5%股权。交易完成后,盛达资源将通过贵州鼎盛鑫间接控制赫章鼎盛鑫矿业发展有限公司(以下简称“赫章鼎盛鑫”)80%股权,进而间接享有赫章鼎盛鑫58%的股东权益。同时拟以11.38元/股向甘肃盛达集团有限公司、四川金都矿业技术开发有限公司、赵满堂或其控制的其他关联方以非公开发行股份的方式募集配套资金不超过15亿元,用于贵州鼎盛鑫在建项目、补充流动资金等。

在中国铅锌行业平稳运行,铅、锌等矿物下游市场增量提升的背景下,盛达资源抢抓全球后疫情时代经济修复带来的工业金属高景气的机遇期,收购贵州第一大铅锌矿——猪拱塘铅锌矿,标的资产具有确定性可持续增长。

三、收购后铅锌产量跃升行业前三,标的资产优质铅锌净利率超50%

实际上,猪拱塘铅锌矿采矿权系盛达资源本次交易拟收购的贵州鼎盛鑫的核心资产,且“来头不小”。

据预案,贵州鼎盛鑫核心矿产猪拱塘铅锌矿为贵州省第一大铅锌矿,也是2018年度中国地质学会“十大地质找矿成果”之一,是目前国内稀有的大型优质多金属矿矿山,是贵州省重要的铅锌矿资源。

丰厚的矿产资源储备是确保矿业公司盈利能力的最大保障。通过本次交易,盛达资源的铅、锌、锗金属资源储量将大幅增加,铅锌产量也跃升行业前三,有利于进一步提高其核心竞争力。

据预案,本次交易前,盛达资源主营业务为有色金属矿采选,共运营4座在产矿山、2座待产矿山,主要产品为铅精粉(含银)、锌精粉、银锭以及黄金。2017年至2019年,盛达资源有色金属采选业务收入分别为7.68亿元、12.68亿元和13.35亿元。

而猪拱塘铅锌矿为国内优质的多金属大型矿山,其中,锌金属资源量246.06万吨(平均品位6.74%)、铅金属资源量81.38万吨(平均品位2.23%)、锗金属资源量592.62吨、银金属资源量828.54吨以及金矿、镉矿、镓矿、硫铁矿等伴生和共生矿种。根据《矿区矿产资源储量规模划分标准》(国土资发[2000]133号),猪拱塘铅锌矿的铅、锌资源储量达到特大型矿山标准。

此外,据《盛达金属资源股份有限公司投资者关系活动记录表》(以下简称“记录表”),猪拱塘铅锌矿采矿证载面积达15平方公里,目前勘探集中在5平方公里内,未来探矿增储潜力巨大。通过这次猪拱塘铅锌矿的收购,盛达资源铅锌产量从5万吨级跃升至20万吨级,也进入到行业前三的水平。

不仅如此,通过本次交易,盛达资源铅锌矿产资源储量将大幅增厚,有利于盛达资源生产规模和盈利能力的提高。

铅、锌属于重要的有色金属原材料,具有广阔的应用市场空间。锌是自然界分布较广的金属元素,主要以硫化物、氧化物状态存在,锌具有良好的压延性、抗腐性和耐磨性,目前在有色金属的消费中仅次于铜和铝,广泛应用于有色、冶金、建材等行业和部门。铅的主要应用领域包括各种电池产品(例如汽车启动电池、电动汽车动力电池、电动车动力电池等)、合金、电力材料等。

再观猪拱塘铅锌矿。据预案及记录表,猪拱塘铅锌矿资源储量巨大,达产后预计生产规模为198万吨/年。同时由于矿体集中厚大,主矿体长1640m,平均厚度11.01m,铅锌资源量181.92万吨,占总资源量的65.96%,便于大规模低成本开采,净利率水平在50%以上,赢利可观。

除此之外,此次收购有助于盛达资源与贵州鼎盛鑫发挥协同效应,实现优势互补。

据预案,本次交易前,盛达资源共运营4座在产矿山、2座待产矿山。其中,拜仁达坝银多金属矿、额仁陶勒盖银矿、大地银铅锌矿和十地银铅锌矿为在产矿山;巴彦乌拉银多金属矿、巴彦包勒格区铅锌多金属矿为待产矿山。盛达资源在矿产采选领域积累了丰富的技术、研发、管理和市场经验,采选技术在同规模矿山企业中处于领先地位。

本次交易完成后,贵州鼎盛鑫将为盛达资源带来丰富的优质铅锌矿产资源储备,盛达资源利用自身在铅锌矿采选上的丰富经验,积极进行业务整合,在技术、研发、市场等方面发挥协同效应,实现优势互补。

可预见,此次收购完成后,不仅助推盛达资源增加资源储备,其中,铅锌产量跃升到行业前三;还有利于其扩大经营规模,增厚收益及提升核心竞争力。

四、资源优势突出金属采选毛利率靠前,打造综合资源型企业成长性凸显

从供给端看,近年来各地强化环保要求,小型矿企在环保投入上力不从心,给盛达资源等大型企业提供了收购兼并的机会。即是说,项目的运行情况与企业的实力也存在关联。

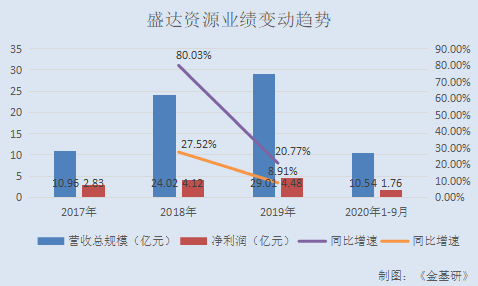

业绩方面,盛达资源的营收及净利润均呈正增长态势,盈利能力提升。

据东方财富Choice数据,2017-2019年及2020年1-9月,盛达资源的营业收入分别为10.96亿元、24.02亿元、29.01亿元、10.54亿元,2018-2019年分别同比增长80.03%、20.77%。

同期,盛达资源的净利润分别为2.83亿元、4.12亿元、4.48亿元、1.76亿元,2018-2019年分别同比增长27.52%、8.91%。

据东方财富Choice数据,2017-2019年,盛达资源的扣非后加权平均净资产收益率分别为9.66%、10.67%、18.56%。

不仅如此,盛达资源矿产资源优势突出,金属采选毛利率长年位居深交所上市公司前列。

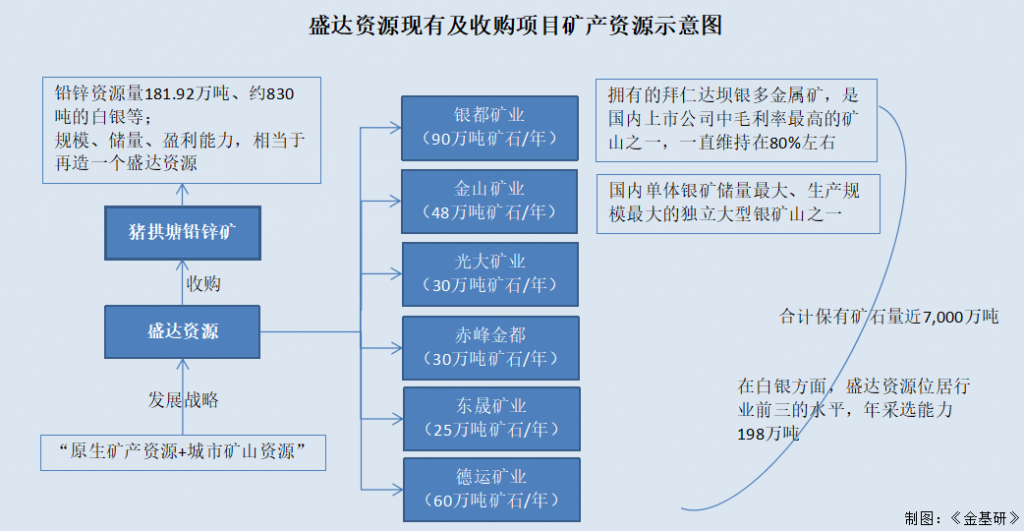

据2020年半年报、东方财富Choice数据及公开信息,盛达资源目前拥有内蒙古银都矿业有限责任公司(90万吨矿石/年,以下简称“银都矿业”)、内蒙古金山矿业有限公司(48万吨矿石/年,以下简称“金山矿业”)、内蒙古光大矿业有限责任公司(30万吨矿石/年)、赤峰金都矿业有限公司(30万吨矿石/年)、克什克腾旗东晟矿业有限责任公司(25万吨矿石/年)、阿鲁科尔沁旗德运矿业有限责任公司(60万吨矿石/年)6家矿业子公司,所拥有的矿产资源地质储量规模大且品位高,资源优势明显。

截止2019年末,盛达资源下属各矿山保有矿石量近7,000万吨。其中,盛达资源主力矿山银都矿业拥有的拜仁达坝银多金属矿,是国内上市公司中毛利率最高的矿山之一,一直维持在80%左右。

据盛大资源官网公开信息,作为国内银业龙头企业,盛达资源目前白银储备量近万吨,居A股前列,年采选能力198万吨,金属采选毛利率长年位居深交所上市公司前列。目前,盛达资源子公司金山矿业亦为国内单体银矿储量最大、生产规模最大的独立大型银矿山之一。

值得一提的是,稳步发展的同时,盛达资源在现有基础上开展横向及纵向的产业拓展及规模扩张,打造综合资源型企业。

一方面,在A股上市公司中,盛达资源白银的储量、产量、对业绩的贡献,具备特色。盛达资源在现有资源的基础上,继续探矿增储和并购,持续增加白银储量,保持白银资源的优势地位。

据记录表,在白银方面,盛达资源位居行业前三的水平,近几年白银产量呈增长趋势,从100多吨增长到220吨,预计未来两年提高到300吨。

且盛达资源此前的六座矿山,都是位于内蒙的铅锌银矿,无论是白银,还是内蒙地区,均系其矿业并购的重点品种、重点地区。同时盛达资源体内的六座矿山,未来一两年内白银增长、增储的空间很大。

另一方面,据记录表,盛达资源意识到其根本上是资源类企业,猪拱塘铅锌矿是可遇不可求的优质项目,它的规模、储量、盈利能力,相当于再造一个盛达资源。另外,除了最大的亮点是锌的品位和储量外,猪拱塘铅锌矿也有约830吨的白银,开采出来也可计价销售。

此外,据盛达资源官网公开信息,盛达资源秉持“原生矿产资源+城市矿山资源”的发展战略,即以矿业为基础,进入金属资源回收行业,通过资源回收利用,形成完整产业链;同时向金属材料产业链延伸,进军功能金属、金属靶材等高附加值领域,致力打造成有影响力的金属资源提供商。

未来,盛达资源将在金属资源的基础上,延伸金属材料产业链,逐步向技术密集、高附加值的功能金属、金属靶材等材料领域发展,重点方向为半导体材料、显示材料、电子产品材料等领域,使其进入高技术、高端制造企业行列,实现资源的价值最大化。

“不谋而合”的是,据国家统计局公开信息,2021年,铅锌行业将鼓励原生铅企业与再生铅企业、蓄电池生产企业协同合作,加快资源综合利用,提升绿色发展水平。

“谋定而后动,知止而有得”,盛达资源的“蓝图”不断在扩展,此次若成功完成并孵化猪拱塘铅锌矿项目,盛达资源的铅锌储量和产量有望大幅增长,其在A股铅锌上市公司地位可获得跟进一层的提升。