《金基研》 巽风/作者

2026年3月13日,“十五五规划纲要”发布,明确提出加快建设海洋强国,推动海洋经济高质量发展。纲要要求提出,巩固提升海洋装备制造业优势;推动船舶等产业结构调整,做强做优高端船舶和海洋工程装备基地。

纲要的落地为船舶产业发展谋定方向,也让海洋经济成为市场关注的焦点。在此背景下,智选船舶产业指数作为锚定海洋强国战略、捕捉船舶产业升级的载体,是如何深度映射产业发展脉络和核心逻辑?

一、绿色转型开启船周期,中证智选船舶产业指数近1年涨幅达19.6%

海洋经济高质量发展和海洋强国战略的大背景下,船舶产业可不是简单的“造船”,而是一个贯穿上下游的高端制造集群。

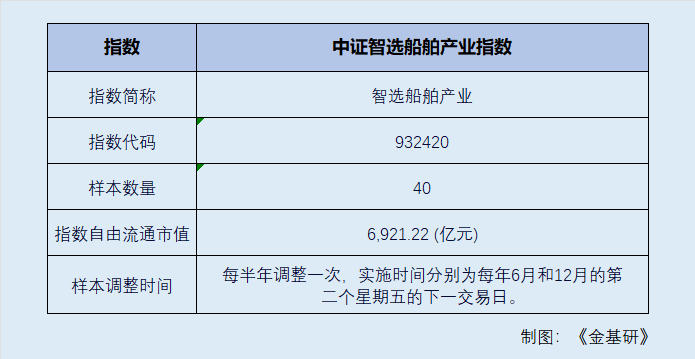

中证智选船舶产业指数选取40家业务涉及船用材料、船舶制造、船舶配套、航运等船舶产业相关领域的代表性上市公司证券作为指数样本,反映船舶产业领 域上市公司的整体表现。

当前,国内造船企业的国际市场份额继续保持全球领先。根据中国船舶工业行业协会数据,2025年1-12月,国内造船完工量5,369万载重吨,同比增长11.4%,占世界总量的56.1%;新接订单量10,782万载重吨占世界总量的69.0%;截至12月底,手持订单量27,442万载重吨,同比增长31.5%,占世界总量的66.8%。造船三大指标国际市场份额连续16年保持全球领先。

造船行业具备典型的全球性长周期属性。而船周期则是航运业与造船业共同的周期性波动现象,主要表现在运力供需以及新船订单的变化。当前,全球经济复苏带动航运需求回暖,催化运力紧张。与此同时,全球船队老龄化问题突出,新船订单需求持续释放。全球造船业历经十余年深度调整与行业出清后,正迎来新一轮长周期起点。

政策方面,2023年,国际海事组织(IMO)碳减排新规落地。强制减排叠加碳成本上升,加速淘汰高耗能老船。从而大量订造LNG、甲醇等新能源绿色动力船舶,直接带来行业订单增量。

受产业多重利好催化,船舶主题基金表现稳健。截至2026年4月2日,中证智选船舶产业指数近3个月、近1年涨幅分别为6.56%、19.6%。

二、从“绿色引擎”到“行业智选”,船舶指数重仓的龙头业绩高增

中证智选船舶产业指数成分股不仅聚焦中游造船环节,还覆盖产业上游零部件和下游航运,力求全面捕捉船舶工业生态系统的整体景气度与发展变动。

并且在指数选样方面突出“智选”。指数剔除过去三年净资产收益率均值为负数且位于待选样本后5%的证券, 待选样本中过去一年日均总市值排名前10的予以豁免。

具体而言,中证智选船舶产业指数(932420)前十大权重分别是中国动力、中国船舶、中船防务、中船科技、天海防务、振华重工、亚星锚链、中国海防、潍柴重机、润邦股份。总装制造龙头中国船舶,动力系统供应商中国动力以及潍柴重机、亚星锚链等核心零部件企业均在成分股之列。

船舶研发制造与海工装备企业,作为海洋经济中游装备制造环节的核心组成,赋能海洋交通运输、海洋油气及风电资源开发、海洋科学考察等海洋经济活动,助推海洋经济高质量发展。

在重仓股业绩方面,中国船舶由于手持订单结构升级优化,交付的高附加值船型占比及同型产品价格同比均有所增加。船型建造周期持续缩短,生产建造效率不断提升,经营业绩同比提升。2025年业绩预告,中国船舶归母净利润70-84亿元,按合并完成后重述口径同比增加约65.89%至99.07%;按公司自身口径同比增长93.68%至132.42%。中船防务2025年业绩实现大幅增长,其中,营业收入205.47亿元,同比增长5.90%;归母净利润10.08亿元,同比增幅超167%。

总的来说,船舶行业正处于新一轮长周期上行阶段。而“十五五”规划纲要更是引领高端制造与海洋强国战略落地,助推绿色船舶加速转型发展。中证智选船舶产业指数聚焦船舶行业优质核心资产,锚定造船周期上行主线,契合船舶行业绿色化、全球化的发展方向。