《金基研》 巽风/作者

中国工程机械工业协会数据显示,2026年1-2月,全国共销售挖掘机35,934台,同比增长13.1%。其中,出口20,456台(含电动挖掘机27台),同比增长38.8%。2026年1-2月,全国共销售各类装载机21,299台,同比增长27.9%。其中,国内销量9,156台(含电动装载机4,717台),同比增长11.5%;出口12,143台(含电动装载机415台),同比增长43.9%。

在此背景下,作为资本市场锚定工程机械赛道发展机遇的核心标的,中证工程机械主题指数的成分股表现,如何诠释国内高端装备制造产业的发展趋势与底层逻辑?

一、龙头“出海”成增长新引擎,中证工程机械主题指数近一年涨幅达11.87%

当前,工程机械行业作为国内高端装备制造的核心组成部分,正成为推动制造强国建设、助力经济发展的坚实磐石。

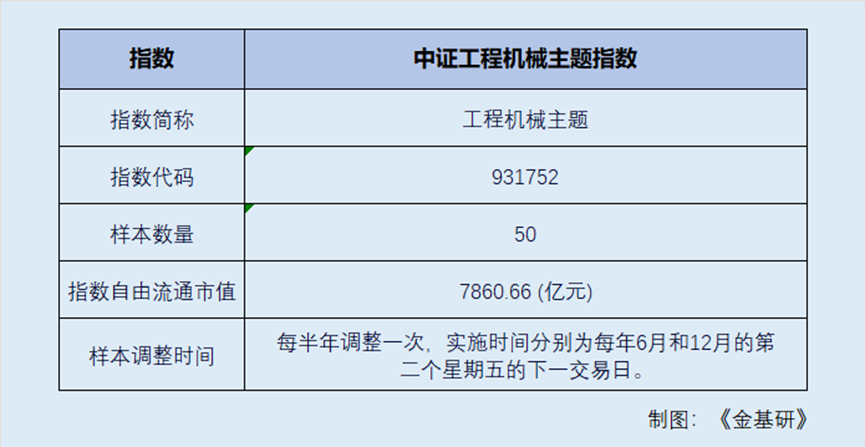

中证工程机械主题指数选取50只业务涉及起重机、土方机械、混凝土机械等工程机械整机制造,液压、轴承等零配件制造以及工程机械租赁等领域的代表性上市公司证券作为指数样本,以反映工程机械主题上市公司证券的整体表现。

在国内设备更新、基建发力与海外市场拓展的双轮驱动下,工程机械行业加快向智能化、高端化转型,迈向高质量发展新阶段。

工程机械作为强周期行业,受基建、出口以及设备更新等因素影响。随着超长期特别国债以及专项债投向交通、水利、能源等重点领域,挖掘机、起重机等工程机械采购需求激增,形成拉动效应。同时,大规模设备更新政策催化叠加设备寿命替换需求拉动,工程机械行业有望迎来新的一轮存量设备集中替代周期。

而海外市场,则成为行业增长的新引擎。国内工程机械龙头企业加速全球化布局,产品东南亚基建工地、欧洲高端市场、非洲矿山现场及拉美城市改造项目。其中,2025年国内各类挖掘机出口116,739台,同比增长16.1%。

值得注意的是,数据显示,2025年上半年,多家工程机械上市公司海外收入占比提升。其中,截至2025年2季度末,中联重科营业收入中,境外收入138.15亿元,占总营业收入比例超55%;徐工机械国外收入255.46亿元,占总营业收入46.61%;三一重工国外业务收入264.91亿元,占合计总营业收入近六成。

受政策利好催化及行业周期影响,板块表现涨幅显著。截至2026年3月20日,中证工程机械主题指数近一年涨幅达11.87%。

二、成分股营收净利双增,行业指数韧性从何而来?

中证工程机械主题指数(931752)紧密跟踪制造强国战略方向,聚焦工程机械整机制造、核心零部件等工程机械领域的代表性上市公司证券标的,提供了把握宏观战略与产业升级机遇的高效指数工具。

当前,工程机械已成为高端制造的核心代表之一,中证工程机械主题指数成分股聚焦行业核心上市标的。在市值结构方面,呈现出“大盘筑底压舱、中小盘提升增弹”的特征。前四大权重股均为千亿级市值的代表性企业,前五大权重股合计占比达61.24%。指数龙头效应显著,产业链覆盖完整,成为反映工程机械产业发展的核心风向标。

中证工程机械主题指数前十大成分股分别为潍柴动力、徐工机械、三一重工、恒立液压、中联重科、江淮汽车、柳工、中创智投、杭叉集团、安徽合力。既包含三一重工、徐工机械、中联重科等全球整机制造龙头,也有恒立液压等核心零部件领军企业,实现了工程机械产业链从核心零部件、整机制造到智能施工应用的全面覆盖。

权重股业绩方面,2025年前3季度,多家上市公司实现营收与净利润的双增,展现出较强的经营韧性。其中,徐工机械实现营业收入781.57亿元,较上年同期增长11.61%;实现归属于上市公司股东的净利润59.77亿元,较上年同期增长11.67%。恒立液压受核心零部件自主化率提升,盈利修复动力强,营收达77.9亿元,同比增长12.31%;归母净利润20.87亿元,同比增长16.49%。

总的来说,伴随行业转型升级与全球化布局的持续深化,工程机械制造企业正加速从单纯的产品出海,向品牌全球化、产业全球化全面跃升,逐步成长为具备核心竞争力的全球高端装备制造主力军。