《金基研》 祁玄/作者

市场上基金产品琳琅满目,按主要的投资标的分类,就有股票型基金、债券型基金、货币市场基金等,而各基金公司也不断推出基金产品,且每只基金都不尽相同。在这种情况下,“基金小白”想要挑选一只适合自己且性价比高的基金,或就像“大海捞针”,需要“狠下功夫”。

那么,有没有什么指标可以直接用来判定基金是否具有性价比呢?

一、“联动”收益率与风险的夏普比率

在投资领域,夏普比率(Sharp)是一个经典的参考性指标,被广泛地运用于股票、投资组合及基金领域。

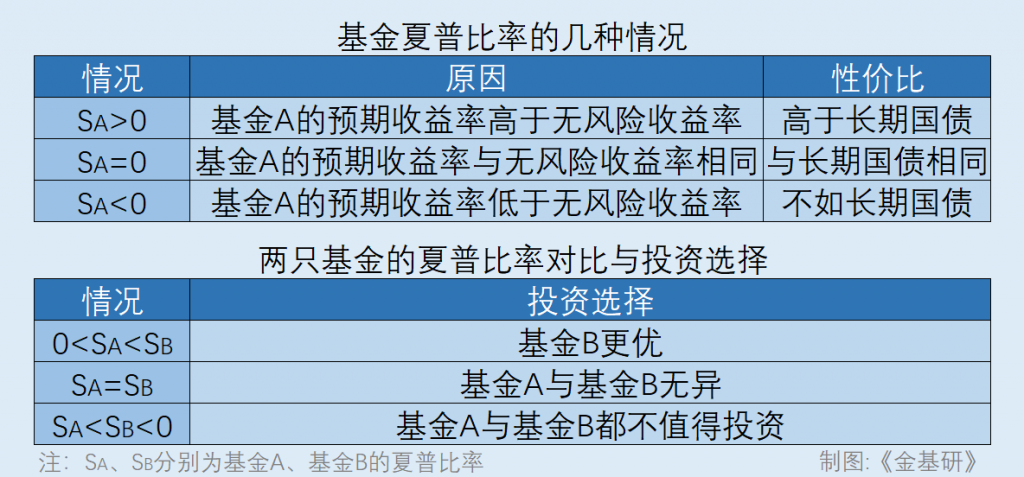

夏普比率可以衡量在一个时间区间内,证券、基金或投资组合每承担一份风险时,可以获取到多少超额的收益(相对于无风险收益)。

基金的夏普比率越高,说明这只基金的性价比高,能够在面对同样的风险水平时,获得比平均收益更高的收益率;基金的夏普比率越低,说明这只基金在该风险水平下并不值得入手。

可以通过夏普比率的计算公式来理解夏普比率所描述的“超额收益”:夏普比率=(平均收益率-无风险收益率)/波动率。

计算公式中的平均收益率,可以是预期收益率,也可以是收益率的期望值,可以用基金过去某段时间的平均收益率代替,代表未来某段时间内这只基金可能获得的收益率。

无风险收益率的“无风险”,指的是投资对象基本不存在什么风险,因此无风险收益率通常会用长期国债利率代替。

“平均收益率-平均无风险收益率”这一部分可以被称为“风险溢价”。一般来说,基金投资者通常会要求该差值大于1,这要求基金的收益率高于无风险收益率,即基金的投资有利可图。倘若基金的预期平均收益率若低于无风险利率,说明投资这有一定风险的基金,其收益率还不如没有什么风险的国债。

比如,某只基金的预期收益率为2%,而长期国债收益率为3%,那么投资者为何不去投资几乎没有风险的长期国债呢?

夏普指数的计算公式中,还有一个波动率指标,它代表基金面临的风险,是基金收益率与统计期间平均收益率的离散程度。若基金净值在统计期间的波动程度越大,该段时间对应的基金波动率越高,反之则越低。

夏普比率的计算公式中,波动率是分母,“风险溢价”作为分子,分母越小(波动率越小),分子越大(风险溢价越高),则夏普比率越大。而如果基金的夏普比率小于0,则说明该基金的收益率或不如长期国债的收益率。

两只基金对比时,夏普比率越高的基金,其投资性价比越高。

二、反映回撤与收益率关系的卡玛比率

投资领域中另外一个常用的“性价比”指标是卡玛比率,它又被叫做收益回撤比,可以用来描述基金收益和最大回撤之间的关系。

与夏普比率相似,卡玛比率可以用来衡量基金每承受一单位风险可以获得多少收益。

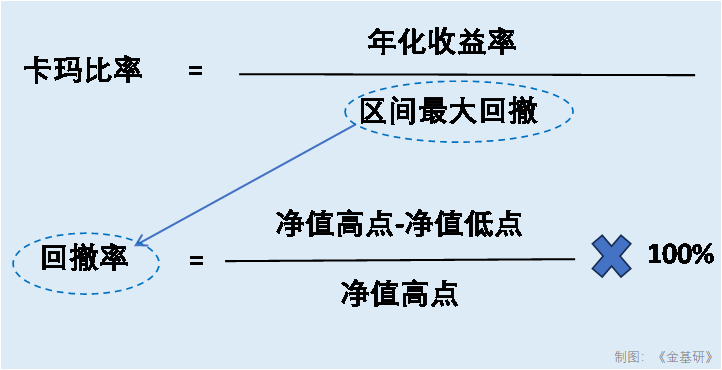

卡玛比率的计算方法是:收益回撤比=年化收益率/区间最大回撤。

其中,基金回撤率计算为:回撤率=(净值高点-净值低点)/净值高点×100%。

例如,某只基金净值在一个月内最高值是2元,最低值是1.5元,那么该基金在这个月的回撤率为:(2-1.5)/2×100%=25%。

假设某基金过去三年最大回撤是25%,年化收益率为15%,它的收益回撤比是0.6(15/25%)。

值得注意的是,夏普比率并反映出基金历史的最大风险情况;而由于卡玛比率的计算包含了基金的历史回撤,因此它可以反映基金过去曾经面临过的最大风险。

卡玛比率越高,基金每承担一单位的回撤损失时能获得的收益水平越高,进一步说,卡玛比率的高低,能在一定程度上反映基金经理在回撤控制方面的能力。

每个投资者的风险承受能力都不同,那么,基金投资者应该怎样根据卡玛比率来筛选基金?

首先,激进型投资者通常愿意承担较高的风险以换取更高的收益。因此,风险承受能力高的投资者,可以尝试选择卡玛比率小的产品,这些基金的波动性更大,但同时意味着更大的反弹机会。

另外,稳健型投资者更加注重资金的安全性和稳定性,回撤率低的基金或是他们的“心仪之属”。卡玛比率高的基金,代表每获得一单位收益,所要承担的风险更少,因此这类基金的波动性小,风险较低,也适合稳健型投资者的长期持有。

换言之,卡玛比率可以用来“挖掘”那些优质的“固收+”基金,如南方丰元信用增强债券A、博时利发纯债债券A等。

总而言之,夏普比率能够衡量基金每单位波动能获得多少超额收益,关注收益率和无风险利率之间的关系;卡玛比率则是衡量基金承受每单位回撤能够获得多少收益,关注收益和最大回撤之间的关系。但二者都将基金的收益和风险联系起来,并以直观的数值表示。值得注意的是,筛选基金时,投资者或不仅要关注收益与风险的关系,还要关注基金经理的能力、市场的走势等。因此,在使用这两个指标判断基金性价比的同时,也不能忘记要关注基金其他方面的信息。