《金基研》 祁玄/作者

基金市场产品琳琅满目,而对具体基金业绩的评价指标也不下数十个。因此,一些投资者挑选基金时可能会“挑”一些直观易懂的数据来看,据此得出基金是否值得投资的结论。这其中,“净值”和“收益率”是两类较为直观且具有代表性的数据。

其中,“净值”反映每一份额基金所蕴含的资产的价值,可被分为“单位净值”和“累计净值”两类;收益率反映的则是基金的历史业绩,也许不能代表基金未来的业绩,但或许可以带来一定的参考价值。此外,收益率这类数据或存在着许多“门道”,仅是常见的收益率指标,一般可以被分为四类。而结合各类数据进行具体分析,或能筛选出适合自己的基金产品。

如此看来,单靠“净值”和“收益率”这两个指标来筛选基金,也许并非易事。

一、净值“摄像机”,记录过去与现在

在基金投资的过程中,基金的“净值”或是投资者容易观察到的数据,按“含金量”的不同,基金的“净值”可以被分为“单位净值”和“累计净值”两种。

基金的“单位净值”,指的是每一份额基金的价值,其计算为:单位净值=基金资产净值/基金总份额。

此外,基金还有“累计净值”,其计算为:累计净值=单位净值+成立以来的累计分红。

这两个数值就像两台不同的“摄像机”,从不同的角度记录着基金的成长历程。

单位净值就像“实时摄像机”,每天都在记录着基金的最新价格。而累计净值就像一部“回顾历史的摄像机”,它记录了基金从成立以来到现在的净值变化,可以看作是基金从创立到现在的累计收益。

对于短期投资者而言,如果想要知道基金在某天的价格及短期内的走势,可以关注基金的单位净值。而对与长期投资者而言,如果想要了解基金的长期表现,那么可以关注累计净值,它能让你了解基金自成立以来的表现。

对比基金的单位净值和累计净值走势,则可以得出基金自成立以来的分红情况。

二、以“年”为单位的三种收益率

除了净值,收益率也是投资者经常关注的基金指标。

那么各位投资者经常看到的“近一年涨跌幅”、“近三年涨跌幅”等,是什么类型的数据呢?

其实,这些“近××涨跌幅”代表的是,以当前时点为计算周期的终点,回溯一段时间的基金净值增长率。

例如,2023年11月30日,某基金近三年的涨幅是“50%”,这代表这只基金从2021年12月1日至2023年11月30日这个时间段内的收益率为50%(假设期间没有进行分红)。

再来看一下年化收益率,它是将一段时间(时长不为1年)的投资收益率折算为一年的理论收益率。

比如,某只基金在2023年三季度的收益率为3%,那么转化为年化收益率则为12%,但这并不代表这只基金在2023年获得了12%的收益率。

值得注意的是,年化收益率只是理论上的收益率,不代表基金每年都能获得这个水平的收益。而且,用不足一年时段的收益率来折算成年化收益率则并不准确,容易影响业绩评估,造成夸大和误读。年化收益率的出现,是为了将不同长短时间的收益率放在“同一尺度”进行比较。

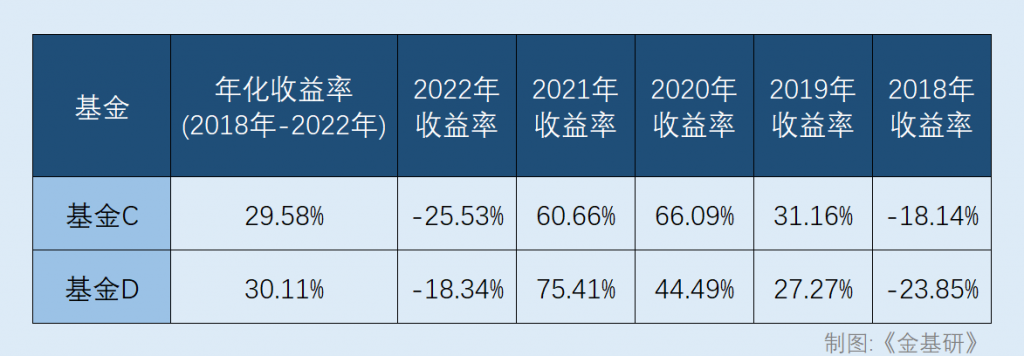

举个例子,基金C和基金D2018-2022年的年化收益率分别为29.58%和30.11%,但两只基金不同年度的收益率存在较为明显的差异。

也就是说,对比不同基金的业绩时,不但要分析它们年化收益率的水平,还要分析不同基金在相同时间内的收益率差异。

值得一提的是,除了年化收益率、年收益率,投资者经常能还能看见“超额收益率”这一指标。

基金的超额收益率,常常与基金经理的主动操作有关。

收益率指标反映的是基金的盈利或亏损,是绝对指标。而超额收益率是一个相对指标,反映基金业绩超过了比较基准多少。

由于超额收益率是一个相对指标,即使基金收益率为负数,如果净值跌得比业绩基准要少,超额收益也会是一个正数。这里提到的业绩基准,可以是市场指数、行业指数或者其他投资组合的收益率。

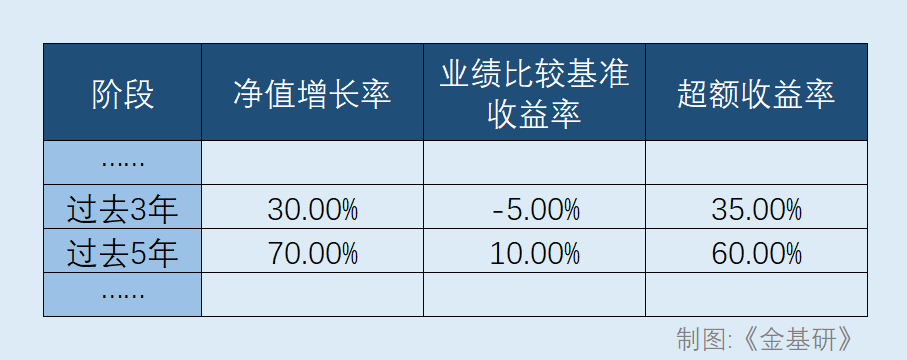

例如,某基金过去3年净值增长率为30%,业绩比较基准收益率为-5%,说明它们之间存在着35%的差距,这个差距就是35%,即超额收益率;假设过去5年净值增长率为70%,业绩比较基准收益率为10%,那么超额收益率为60%。

可以说,超额收益率是衡量基金经理主动管理基金能力的关键指标之一,超额收益率越高、越稳定,说明基金经理获取超额收益的能力越强。

但是像易方达货币A,工银现金货币基金等类型的货币基金,则无需优先考虑收益率的情况,而应当着重其流动性与安全性。

总而言之,单位净值及累计净值等净值指标、N年收益率及年化收益率等收益率指标,以及超额收益率,能在一个或多个角度反映基金过往的业绩。但这些指标反映的都是基金业绩的某一个方面,仅看任何一个指标或都不能形成对基金业绩的全面认识。因此,在筛选基金的过程中,投资者或还需要结合多个指标,进行综合分析。