《金基研》 陌语/作者

投资者买入一只基金,把用来投资的钱交到了基金经理手上,而投资者所期望的,莫过于基金管理人能够与他们站在“统一战线”,希望依靠专业投资来实现财富保值和增值。因此,投资者希望能在激励方式上与基金经理“绑定”,进而实现共赢。其中,与业绩挂钩的“浮动费率”管理费收取模式,或是一种较好的激励机制。

市场步入2023年第四季度,已处于阶段性底部,这或是投资者逆向布局权益类基金的好时机。那么浮动管理费会如何影响着基金投资呢?管理费与业绩挂钩的基金产品,又有怎样的利与弊呢?

一、“业绩提成式”与“分档式”浮动管理费率

在了解浮动管理费之前,我们可以先了解一只基金的费用情况。基金的整个交易环节中,存在着包括交易费用(申购费、认购费、赎回费)、管理费、托管费、销售服务费,以及指数使用费、交易佣金、审计等其他费用。

其中,管理费是基金公司的主要收入来源。目前,公募基金的主流管理费收费模式是固定费率制,在该模式下,基金根据净值按日计提管理费。基金公司会根据当天的净值计算当日的管理费。

与之相应,浮动管理费模型下,基金公司收取的管理费并不固定,而是浮动的。基金公司收取的管理费与基金业绩表现直接挂钩。其中,南方前瞻共赢三年定期开放混合型基金、富国远见精选三年定期开放混合型基金等基金的管理费率为与业绩挂钩的浮动费率。

浮动管理费与业绩挂钩的收费模式,主要分为两种:

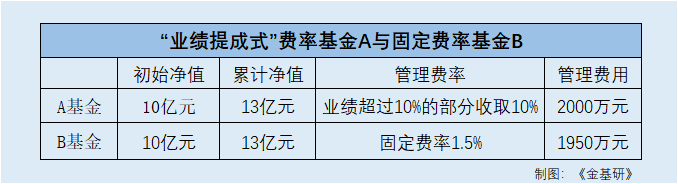

一是“业绩提成式”浮动管理费率。

当基金的业绩超过预先设定的业绩报酬计提基准时,按照超过计提基准部分的一定比例收取附加管理费。例如,业绩超过10%的部分收取10%作为管理人的业绩报酬。若基金收益为30%,按照上述计提规则,将会被额外计提(30%-10%)×10%=2%的基金管理费,将超过固定管理费率的费用。

二是“分档式”浮动管理费率。

在“分档式”浮动管理费率模式下,基金产品的投资业绩被分档,并收取不同水平的管理费,这种方式更是与基金业绩直接挂钩。管理人在产品成立初期设置一个业绩比较基准,这个比较基准是一个确定的数值,当基金业绩表现高于业绩比较基准时,管理费向上浮动;当基金业绩表现低于业绩比较基准时,管理费率向下浮动。

无论哪种模式,它们都是将管理费率与基金业务挂钩,出发点都是为了实现基金管理人与基金持有人利益的一致,将管理人的收入和基金持有者收益绑定在一起。

二、基金经理能否与投资者“同甘共苦”?

与业绩挂钩的浮动费率有哪些优势呢?

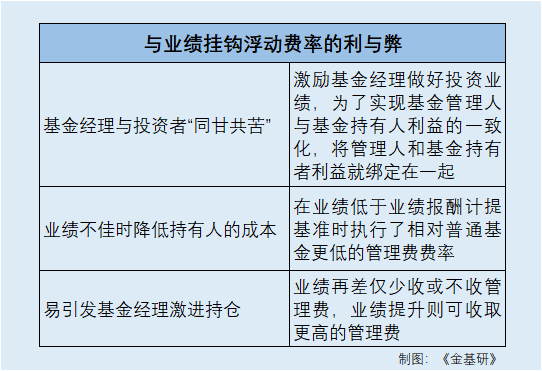

首先,管理费与基金经理投资业绩挂钩,使得基金经理与投资者“共进退”,激励基金经理做好投资业绩。

其次,在业绩低于业绩报酬计提基准时,执行了相对普通基金更低的管理费费率,在基金业绩不佳时也能够在一定程度上降低投资者的成本。

另外,一些“浮动费率”基金把绝对收益作为业绩报酬计提基准,这对于偏好绝对收益的投资者来说是不错的选择。

“业绩好多收费、业绩差少收费”的模式更有利于将基金公司、基金经理、持有人利益“捆绑”起来并保持一致。伴随着资本市场越来越成熟,此类产品的优势会逐渐发挥出来。

然而,浮动费率机制也有一定的不足之处。

在收取业绩报酬模式的浮动费率机制之下,容易引发基金经理的过度冒险行为。毕竟业绩再差仅少收或不收管理费,而业绩提升则可收取更高的管理费。

无论是固定费率还是浮动费率,投资时首要考虑的还是如何选择适合自己的产品。所以在选择基金产品的时候,首先要关注的仍然是基金管理人的整体投研能力以及对应基金经理的管理水平,在此基础上,通过设定合理的费率和对基金管理人的适度激励,也有助于投资者与基金管理人的长期共赢。